弁護士に対する報酬や原稿の作成料などを支払った場合は、基本的に「報酬、料金、契約金及び賞金の支払調書」を税務署に提出する必要がある。支払調書は、従業員を1人でも雇っている法人又は個人に提出の義務があり、提出範囲・金額が詳しく定められている。

この記事では、支払調書の提出範囲や提出義務がある法人・個人、作成・提出の方法、その他の法定調書の提出範囲などを詳しく紹介する。

目次

支払調書とは?

支払調書とは、60種類以上ある法定調書の1つで、税務署への提出が義務付けられているものだ。大きく分けて以下の4種類がある。

・報酬、料金、契約金及び賞金の支払調書

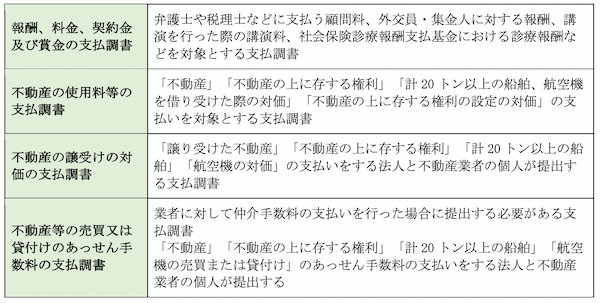

弁護士や税理士などに支払う顧問料、外交員・集金人に対する報酬、講演を行った際の講演料、社会保険診療報酬支払基金における診療報酬などを対象とする支払調書である。所定の報酬、料金契約金、賞金などが支払われた際に、支払った側が税務署に提出する。企業に関連するものとしては、外部の弁護士、公認会計士、税理士、司法書士、社会保険労務士などの事務所への報酬、外部ライターへの原稿料、研修講師への講演料などがある。

・不動産の使用料等の支払調書

「不動産の使用量等の支払調書」を提出する必要があるのは、「不動産」「不動産の上に存する権利」「計20トン以上の船舶、航空機を借り受けた際の対価」「不動産の上に存する権利の設定の対価」の支払いをする法人又は個人である。なお、不動産業を営む個人で、かつ主として賃貸借の代理・仲介を目的とした事業を行っている場合は、提出義務がない。また、法人に家賃・賃貸料のみを支払っているという場合も、支払調書を提出する必要はない。提出範囲として設定されているのは、年間の支払額の総額が計15万円を超える人である。

・不動産の譲受けの対価の支払調書

不動産を譲り受け、その対価を支払った際に提出する必要がある支払調書である。制度上は「不動産」「不動産の上に存する権利」「計20トン以上の船舶又は航空機」を購入した法人及び不動産売買を主たる事業とする個人事業主に提出の義務がある。提出範囲としては、同一の者に対する年間の支払額が計100万円を超えた場合であり、100万円以下であれば提出は必要ない。

なお、「譲受けの対価」という項目ではあるが、対象となるのは売買だけでなく、交換・公売・収用・競売・現物出資等も含まれる。売買していないからということで支払調書の提出を怠らないように注意が必要だ。公共事業の施行者が法律に基づいた買い取り価格で対価を支払う場合、四半期ごとに支払調書を提出する必要がある。

・不動産等の売買又は貸付けのあっせん手数料の支払調書

土地や建物といった不動産を売買又は賃貸する際、仲介業者にお願いして契約をするのが通例だ。その際、業者に対して仲介手数料を支払うことになるが、その支払いを行った場合に提出する義務が発生するのが、「不動産等の売買又は貸付けのあっせん手数料の支払調書」である。

対象となる支払いは、不動産及び不動産の上に存する権利の売買、貸付けのあっせん手数料の対価、計20トン以上の船舶・航空機の売買・貸付けのあっせん手数料の対価だ。提出範囲としては、同一の者に対して年間の支払額が計15万円を超えている場合と定められている。この額を超えないあっせん手数料であれば、支払調書の提出は必要ない。提出する義務があるのは、あっせん手数料の支払いを行った法人、不動産業を営む個人である。

一般的に「報酬、料金、契約金及び賞金の支払調書」が「支払調書」と呼ばれることが多い。以下では、「報酬、料金、契約金及び賞金の支払調書」を「支払調書」として解説していく。

支払調書は、フリーランスなどの個人に対して特定の業務を依頼し報酬を支払った場合、その支払金額と源泉徴収税額を税務署に報告するために作成する。源泉徴収税は「社員の給与から差し引くもの」と思っている人が多いだろう。しかし、フリーランスに対して支払う報酬についても源泉徴収税は発生し、業務を依頼した側に納税義務がある。支払調書は、フリーランスにとっての源泉徴収票のようなものなのだ。

支払調書と源泉徴収票の違い

所得金額とそれに応じた税額を提示する法定調書であるという点では、支払調書と源泉徴収票は同種である。しかし、両者には決定的な違いがあることをご存じだろうか。実際のビジネスシーンにおいて混同することがないように、支払調書・源泉徴収票の特徴をしっかりと理解しておく必要がある。

・源泉徴収とは?

源泉徴収とは、年間所得に対してかかる税金を事業者が給与額から天引きすることをいう。従業員に給与を支払っている事業であれば、必ず行う必要がある作業だ。事業者が源泉徴収を実施することで毎月の給与額から所得税を確実に納めることができ、各従業員は自分で確定申告をする必要性がなくなる。また、徴収する国側にとっても、従業員の納付忘れなどの事態が起こらないため、確実に税金を徴収できるというメリットがある。

・支払調書と源泉徴収票の違いとは?

支払調書は主に、所定の金額以上の支払いを個人事業主などに行った場合に提出する義務がある法定調書だ。そのため、交付する相手は自社の人間ではなく、企業外部で活動している者である。支払調書には交付義務がなく、税務署に提出することのみが義務付けられている。しかし、個人事業主などが確定申告などを行うために支払調書を要求する場合もあるため、事業主側は依頼があれば交付できる準備をしておく必要もある。

一方、源泉徴収票は事業者が自社の従業員に対して交付する法定調書である。支払った金額や天引きされた税額などが記載されているという点では支払調書と同じだが、個人事業主などではなく従業員に交付しているという点が大きな違いである。なお、支払調書には交付義務はないが、源泉徴収票は交付する義務がある。

支払調書の提出が義務となる範囲と金額

支払調書の提出が義務となる範囲と金額は、以下のとおりだ。

外交員、集金人、電力量計の検診人及びプロボクサーなどの報酬・料金、バー、キャバレー等のホステスなどの報酬・料金、広告宣伝のための賞金については、その年の支払金額が50万円を超えるもの

馬主に支払う競馬の賞金については、1回の賞金額が75万円を超える支払いを受けた者について、その年のすべての支払金額

プロ野球選手などに支払う報酬・契約金については、その年の支払合計金額が5万円を超えるもの

弁護士や税理士などに対する報酬、作家や画家に対する原稿料や画料、講演料などについては、その年の支払合計金額が5万円を超えるもの

社会保険診療報酬支払基金が支払う診療報酬については、その年の支払合計金額が50万円を超えるもの

※ 金額については消費税及び地方消費税の額を含めて判断するが、消費税・地方消費税が明確に区分されている場合には、その額を含めないで判断してもかまわない

※ 源泉徴収は原則として「個人」が対象となる。したがって、上記に該当しても、依頼先が法人である場合は源泉徴収は行わない。ただし法人の場合でも、提出範囲に該当する場合には支払調書を提出する必要がある。

※ 提出範囲には該当するものの、支払いの限度額以下であったため源泉徴収を行わなかった場合も、支払調書自体は提出する必要がある。

出典:国税庁『No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等』

支払調書の提出義務者となる個人や法人は?

支払調書の提出義務があるのは、「源泉徴収義務者」である。源泉徴収義務者とは、

「人を雇って給与を支払う会社や個人、学校や官公庁、人格のない社団・財団など」

のことだ。個人事業主は、「源泉徴収は支払先が行うもの」と思っている人も多いだろう。しかし個人事業主であっても、人を雇って給与を支払っている場合は源泉徴収義務者となり、支払調書の提出義務がある。

デザイナーなどに業務を外注していても、人を雇っていなければ源泉徴収義務者とはならないため支払調書の提出義務はない。また人を雇っている場合でも、常時2人以下のお手伝いさんなどの家事使用人を雇っている場合は、源泉徴収義務者とならない。

支払調書の提出期限や提出方法

支払調書は、翌年の1月31日までに税務署へ提出する。

提出方法は、書面による提出が原則だ。ただし一定の要件を満たす場合は、

・e-Tax

・データを記録した光ディスクや磁気ディスク

による提出も認められる。

支払調書を本人に発行する義務はあるのか?

支払調書を、報酬・料金を支払った本人に対して交付する義務はない。しかしフリーランスなどは、支払調書をもとにして確定申告書を作成するケースも多い。そのため、慣行として支払った本人に対しても支払調書を交付するのが一般的だ。

ただし、支払調書を支払った本人に対して交付する際は、マイナンバーを記載してはいけないことになっている。番号法による特定個人情報の提供制限を受けるためだ。

支払調書の作成方法

支払調書の作成方法を見ていこう。

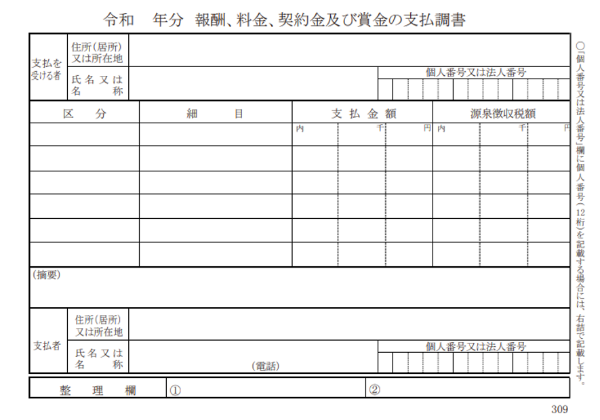

・支払いを受ける者

報酬を支払った相手の住所(居所)又は所在地、氏名又は名称、マイナンバーを記載する。必ず契約書を確認のうえ、漏れなく記載しよう。

・区分

報酬などの内容を記載する欄だ。たとえば、原稿料、印税、挿し絵料、翻訳料、通訳料、脚本料、作曲料、講演料、教授料、放送者金、映画・演劇の出演料、弁護士報酬、税理士報酬、広告宣伝のための賞金、教授・指導料などを記載する。

・細目

区分より詳しく内容を説明する必要がある場合に記載する。詳しく内容を説明する必要があるのは、以下のような場合だ。

・印税 …書籍名

・原稿料、挿し絵料 …支払回数

・放送謝金、映画・演劇の俳優などの出演料 …出演した映画、演劇の題名など

・弁護士等の報酬、料金 …関与した事件名など

・広告宣伝のための賞金 …賞金の名称など

・教授・指導料 …講義名など

・支払金額

1年間に支払った金額を記載する。源泉徴収されなかった支払いについても記載が必要。支払調書の作成をする時点で未払いのものがある場合は、未払い額を内書きする。

・源泉徴収税額

1年間で源泉徴収した税額を記載する。作成日時点で未徴収のものがある場合は、未徴収額を内書きする。

・適用

記載すべき内容がある場合に記載する。

・支払者

支払者の住所(居所)又は所在地、氏名又は名称、電話番号、マイナンバー又は法人番号を記載する。

支払調書を提出しないとどうなる?

支払調書を提出しなかった場合、あるいは偽りの記載をした場合は、所得税法第242条の5により「1年以下の懲役又は50万円以下の罰金」というペナルティが科せられる。ただし、提出期限に間に合わなかったとしても、追徴課税などは行われない。

支払調書の書き方を種類別に解説!注意点、準備するものは何?

その他の法定調書について

ここまで、「報酬、料金、契約金及び賞金の支払調書」の提出義務や提出方法などについて見てきた。支払調書は数多くある「法定調書」のひとつだが、ここからはその他の法定調書のうち特によく使われるものについて、提出義務や提出範囲、注意事項などを見ていこう。

なお法定調書の提出期限は、すべて翌年の1月31日である。

給与所得の源泉徴収票(給与支払報告書)

「給与所得の源泉徴収票」は、俸給や給料、賃金、歳費、賞与などの「給与等」を支払った法人又は個人が提出義務を負う。一度でも給与を受け取ったことがある人なら、見たことがあるだろう。給与等を支払ったすべての人に対して作成・交付することが必要とされているが、税務署に提出する必要があるものは、以下のとおりだ。

ただし、市区町村に対して提出する「給与支払報告書」は「給与所得の源泉徴収票」とは異なり、提出範囲に関わらず支払ったすべての人について提出しなければならない。(ただし、退職した人で支払金額が30万円以下の場合は、提出を省略することができる)。

・給与所得の源泉徴収票の提出範囲

1. 年末調整をしたもの

(1)法人の役員で、1年間の給与等の支払額が150万円を超えるもの。「役員」とは、取締役や執行役、会計参与、監査役、理事、清算人、相談役、顧問などのことである。

(2)弁護士、司法書士、土地家屋調査士、公認会計士、税理士、弁理士、海事代理士、建築士で、1年間の給与等が250万円を超えるもの。ただし、これは給与等として支払っている場合であり、報酬として支払う場合は「報酬、料金、契約金及び賞金の支払調書」を提出する必要がある。

(3)上の(1)と(2)以外の場合は、1年間の給与等の支払金額が500万円を超えるもの。

2. 年末調整をしなかったもの

(1)「給与所得者の扶養控除等申告書」を提出した人で、その年に退職した人、又は災害により被災を受けたため給与所得に対する源泉所得税及び復興特別所得税の徴収猶予・還付を受けた人は、1年間の給与等の支払金額が250万円を超えるもの。ただし法人の役員の場合は、50万円を超えるもの。

(2)「給与所得者の扶養控除申告書」を提出した人で、主たる給与等の金額が2,000万円を超えるために年末調整をしなかった人。

(3)「給与所得者の扶養控除等申告書」を提出しなかった人で、月額表又は日額表の乙欄もしくは丙欄適用者は、1年間の給与等の支払金額が50万円を超えるもの。

退職所得の源泉徴収票・特別徴収票

「退職所得の源泉徴収票・特別徴収票」は、退職手当などを支払ったすべての人に対して作成・交付する必要がある。ただし税務署に提出する必要があるのは、支払先が法人の役員である場合のみだ。その際、「退職所得の源泉徴収票」は税務署に、「特別徴収票」は市区町村に提出する。

不動産の使用料等の支払調書

「不動産の使用料等の支払調書」は、不動産業者である個人に対して、年間15万円を超える不動産の使用料等を支払った場合に提出する。ただし支払う先の不動産業者が法人である場合には、権利金、更新料などについてのみ提出する。家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ない。

「不動産の使用料等」には、土地や建物の賃借料だけでなく、以下のようなものも含まれる。

(1)地上権、地役権の設定あるいは不動産の賃借にともなって支払われる権利金や礼金など

(2)契約期間の満了にともない、又は借地の上にある建物の増改築にともなって支払われる更新料や承諾料など

(3)借地権や借家権を譲り受けた場合に地主や家主に支払われる名義書換料など

(4)催し物の会場を賃借する場合のような一時的な賃借料、陳列ケースの賃借料、広告などのための塀や壁面などのように土地や建物の一部を使用する場合の賃借料

不動産等の譲受けの対価の支払調書

「不動産等の譲受けの対価の支払調書」は、同一の不動産業者である個人に対して100万円を超える不動産等の譲受けの対価を支払った場合に提出する。この「譲受け」には、売買のほかに交換、競売、公売、収用、現物出資などによる取得も含まれる。

不動産等の譲受けの対価のほかに補償金が支払われるものについては、支払調書の摘要欄に補償金の種類と金額を記載する。

不動産等の売買又は貸付けのあっせん手数料の支払調書

「不動産等の売買又は貸付けのあっせん手数料の支払調書」は、同一の不動産業者である個人に対し、15万円を超える不動産等の売買又は貸付けのあっせん手数料を支払った場合に提出する。

出典:国税庁『給与所得の源泉徴収票等の法定調書の作成と提出の手引』

パソコンによる法定調書の作成・提出方法5つ

支払調書をはじめとする法定調書の作成及び提出は、パソコンで行うこともできる。その方法を見てみよう。

1. eLTAXによる提出

eLTAXとは、「地方税ポータルシステム」のことである。給与の支払いをする法人又は個人は、「給与所得の源泉徴収票」を税務署に、「給与支払報告書」を市区町村に提出する必要がある。

eLTAXを利用すれば、「給与所得の源泉徴収票」と「給与支払報告書」を一括で作成し、送信することができる。送信すると、「給与所得の源泉徴収票」は税務署に、「給与支払報告書」は市区町村に、それぞれ自動的に提出される。

2. e-TAXによる提出

e-TAXとは、「国税電子申告システム・納税システム」のこと。e-TAXを利用することで、法定調書を提出することもできる。支払調書や給与所得の源泉徴収票をはじめとする法定調書を作成する際は、「e-TAXソフト(WEB版)」を使用して、WEB上で入力することで帳票を作成できる。

ただし、給与等を支払った従業員から請求があった場合は、源泉徴収票を書面にて交付しなければならない。また、給与所得や退職所得がある人が確定申告をする際は、電磁的な方法により提供を受けた源泉徴収票のデータをプリントアウトしたものではなく、書面により交付を受けたものを申告書に添付しなければならない。

3. 光ディスクなどによる提出

法定調書は、CDやDVDなどの光ディスクで提出することもできる。前々年に提出すべきであった法定調書の提出枚数が1,000枚以上の場合は、e-TAX又は光ディスクなどによる提出が義務付けられている。なお、2022年からは100枚以上の場合に義務化されることになっている。

ただし、e-TAX又は光ディスクによる提出が義務付けられていない法人・個人が光ディスクなどによって法定調書を提出する場合は、税務署へ事前に申請し、承認を受ける必要がある。

4.クラウドサービス等の利用による提出

上述した従来の方法に加えてクラウドサービス等を利用し、支払調書などの法定調書を提出することが可能だ。クラウドサービス等の利用による提出は、2022年1月から始まった新しい提出方法である。簡単にいうと、クラウドに法定証書のデータを保存し、税務署がそのデータにアクセスすることにより、提出したとみなす方法である。

利用するクラウドサービスは、一定の要件を満たしている必要があり、そのクラウドを運営する業者も、国税庁長官の認定を受けていなければならない。また法定調書の提出者は、管轄税務署の税務署長に対して、データのアクセス権(閲覧とe-Taxに記録する権限)を付与する必要がある。

クラウドサービス等を利用して提出するためには、事前に「認定特定電子計算機による申請等の開始(変更)届出書」を所轄の税務署に提出する。

5.給与情報のマイナポータル連携

給与情報のマイナポータル連携は、法定調書のうち、給与所得の源泉徴収票の提出に関して2024年2月から新たに導入される制度だ。会社の従業員がマイナンバーカードを使い、国税庁ホームページ「確定申告書等作成コーナー」からe-Taxで確定申告する際に、給与所得の源泉徴収票の情報が自動で確定申告書に入力されるようになる。

この制度を利用するためには、会社と従業員でそれぞれに以下のことを行っておくことが必要だ。

・会社

会社は、給与所得の源泉徴収票を税務署へe-Taxで提出すること

・従業員

国税庁ホームページ「確定申告書等作成コーナー」からマイナンバーカードを使い、e-Taxで確定申告し、その際にマイナポータル連携を行うこと。

マイナポータル連携をすると、控除証明書等のデータも自動で確定申告書に入力されるので、便利である。

法定調書の作成・提出の際のマイナンバーによる本人確認方法

「報酬、料金、契約金及び賞金の支払調書」及び「給与所得の源泉徴収票」の作成にあたっては、報酬や給与の支払先のマイナンバーを記載することとなっている。マイナンバーの提供を事業者が受ける場合は、あわせて本人確認が必要になる。

本人確認は、「番号確認」と「身元確認」との両者について、以下に例示する書類を用いて行う必要がある。

例1 マイナンバーカード(番号と身元の両方を確認できる)

例2 通知カード(番号確認)+運転免許証や健康保険証など(身元確認)

ただし、写真のない健康保険証などの身分証明証で身元確認を行う際は、2種類以上の身分証明証が必要になる。

支払調書の手続きとは

支払調書は、支払調書を提出する側(会社など)と受け取る側(個人事業主など)それぞれで行うべき手続きが異なる。上述した通り、支払調書にはさまざまな種類があるが、ここでは、ライターや士業などの個人事業主へ報酬を支払う場合の支払調書の手続きを見ていく。

支払調書を提出する側(会社など)の手続き

・報酬支払時

会社が個人事業主などに報酬を支払う際には、あらかじめ一定金額の所得税を源泉徴収(天引き)する必要がある。例えば、報酬100万円、源泉徴収額10万2,100円の場合は、源泉徴収後の報酬金額89万7,900円(100万円-10万2,100円)を個人事業主に支払う。

・税金の支払い

報酬支払時に源泉徴収した所得税は、原則翌月に税務署に納付する。

・12~1月の手続き

12月になったら、支払調書と「給与所得の源泉徴収票等の法定調書合計表」の作成を始める。

「給与所得の源泉徴収票等の法定調書合計表」とは、従業員の給料、退職金などの源泉徴収票や、報酬や不動産の使用料等などの支払調書を作成するものについて、一定の情報を記載するものである。何人に、いくらの給料や報酬を支払ったのか、また、所得税を源泉徴収したのか、そのうち源泉徴収票や支払調書を税務署に提出するのは何人かなどの情報を記載する。

「給与所得の源泉徴収票等の法定調書合計表」は、源泉徴収をしている法人、個人事業主は必ず提出しないといけないため、注意したい。提出期限は、翌年1月31日までとなっており、源泉徴収票や支払調書を添付して、所轄の税務署に提出する。

受け取る側(個人事業主など)の手続き

受け取る側(個人事業主など)は、支払調書の手続きについては何も行う必要はない。

実は、報酬を支払った会社から個人事業主へ、支払調書を発行する義務はない。ただし1年間の報酬や源泉徴収額を確認したい個人事業主が、支払いを行った会社へ支払調書の発行を求めることもあるため、会社によっては支払調書の発行をしているケースもある。支払調書が必要な場合は、報酬を支払った会社に問い合わせてみよう。

個人事業主は、支払調書の受け取りの有無にかかわらず、原則2月16日~3月15日の間に確定申告を行い、税金の納付をするか還付を受ける。

支払調書に関係して作成する書類

会社の経理担当者や総務担当者にとって支払調書とともに、作成・提出しなければならないのが「給与支払報告書(総括表)」と「法定調書合計表」の2つである。それぞれについて見ていこう。

1.給与支払報告書(総括表)

給与支払報告書(総括表)とは、各従業員における住民税の計算のもとになる書類だ。給与の支払いがある会社は、給与の支払い状況を原則従業員・国(税務署)・各自治体へ提出。このうち国(税務署)に対しては、一定の提出範囲に該当したものだけを源泉徴収票として提出する。

一方、住民税については原則すべての従業員について住所地の市町村長に給与の支払い状況を申告しなければいけない。これが、給与支払報告書(総括表)である。住所地の市町村長に提出するのは「総括表」と「給与支払報告書」の2つだ。

源泉徴収票の作成時には「給与所得の源泉徴収票(税務署提出用)」と「給与所得の源泉徴収票(受給者交付用)」「給与支払報告書(市区町村提出用)」×2の4つを作成する。このうち「給与支払報告書(市区町村提出用)」の2枚を住所地の市町村長に提出する(令和5年度から1枚の提出)。

提出する自治体は、1月1日現在(退職の場合は退職日現在)における住所地となっている。住所地の市町村長には、その市区町村に住んでいるすべての従業員の給与支払報告書をまとめて提出することが必要だ。その際、表紙としてつけるのが「総括表」である。

総括表には、何人分の給与支払報告書があるのか、住民税の徴収方法(特別徴収・普通徴収)などの情報を記載していく。なお給与支払報告書(総括表)の様式は、各自治体によって異なる。

2.法定調書合計表

ここまで見てきた各支払調書は「給与所得の源泉徴収票等の法定調書合計表」を作成し、それに添付する形で提出する。そのため支払調書の作成とともに「給与所得の源泉徴収票等の法定調書合計表」も作成しなければならない。

「給与所得の源泉徴収票等の法定調書合計表」とは、簡単にいうと会社が1年間に支払った給料や報酬、不動産の使用料などの情報をまとめて記載する書類だ。「給与所得の源泉徴収票等の法定調書合計表」には、以下の事項を記載する。

・給与所得の源泉徴収票合計表

1年間に会社が従業員に支払った給料総額と源泉徴収した税額、従業員数と源泉徴収税額のない人の数、また源泉徴収票を税務署に提出する人数と提出する人の給料総額、源泉徴収した税額も記載する。

・退職所得の源泉徴収票合計表

1年間に退職金を支払った人がいたら、その人数と退職金の総額、源泉徴収した税額を記載する。

・報酬、料金、契約金及び賞金の支払調書合計表

税理士や弁護士、ライターなどへの報酬や料金などの支払いがある場合は、区分ごとに支払人数や支払金額、源泉徴収した税額を記載する。また、支払調書を提出する人数なども記載が必要だ。

・不動産の使用料等の支払調書合計表

不動産の賃借がある場合は、支払の確定した不動産の使用料の支払先数、支払金額を記載する。あわせて、支払調書を提出する支払先数、支払金額の記載が必要だ。

そのほか次の2つについても該当する場合は、相手先や金額、支払調書を提出する支払先数、支払金額の記載を行う。

- 不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

- 不動産等の譲受けの対価の支払調書合計表

支払調書は期限内に提出しよう

弁護士やライターなどへ報酬を支払った場合に、提出の義務を負う支払調書。従業員を1人でも雇っている「源泉徴収義務者」には提出義務があり、提出の条件や金額は詳しく定められている。

支払調書を提出しないと懲役又は罰金を科されることもあるので、1月31日の期限までに必ず提出しよう。多くのフリーランスは確定申告に際し、源泉徴収税額を確認するため支払調書を利用する。支払った本人に対しても、できるだけ早く支払調書を交付するようにしたい。

この記事のポイント!

- フリーランスなどの個人に対して特定の業務を依頼し報酬・契約金などを支払った場合に発生する

- 支払調書は、翌年の1月31日までに税務署へ提出する

- 作成は書面、e-Tax、データを記録した光ディスクや磁気ディスクでもOK

- 提出しない場合は「1年以下の懲役又は50万円以下の罰金」、ただし提出期限に間に合わなかったとしても、追徴課税などは行われない

- マイナンバーカードによる本人確認が必要

支払調書でよくある質問

Q.支払調書とは?

A. 支払調書とは、60種類以上ある法定調書の一つで、税務署への提出が義務付けられているものだ。例えば、一般的な会社員の場合は毎月の給料支払い時に所得税を源泉徴収(天引き)されるが、外注先の個人事業主なども同じで報酬の支払い時に所得税が源泉徴収される。

源泉徴収を行った事業者は、翌1月31日までに税務署に報告することが義務だ。その際に作成されるのが、給与なら「源泉徴収票」で、報酬の場合が「支払調書」である。

60種類のなかから主な支払調書の例を挙げると以下のようなものがある。

・報酬、料金、契約金及び賞金の支払調書

・不動産の使用料等の支払調書

・不動産の譲受けの対価の支払調書

・不動産等の売買又は貸付けのあっせん手数料の支払調書 など

個人事業主への報酬については「報酬、料金、契約金及び賞金の支払調書」を作成する。

Q.支払調書と源泉徴収票の違いは?

A.支払調書と源泉徴収票は混同しがちだが、実は異なるものである。支払調書は、主に所定の金額以上の支払いを個人事業主などに行った場合に提出する義務がある法定調書だ。交付する相手は、会社の外部で活動している者になる。

また支払調書には交付義務がない。なぜなら税務署に提出することのみが義務付けられているからだ。しかし個人事業主などが確定申告などを行うために支払調書を要求する場合もあるため、事業者側は依頼があれば交付できる準備をしておいたほうが良いだろう。

一方、源泉徴収票は事業者が自社の従業員に対して交付する法定調書である。支払った金額や天引きされた税額などが記載されている点では、支払調書と同じだ。なお支払調書には交付義務はないが、源泉徴収票は交付する義務がある。

Q.支払調書を提出しないとどうなる?

A.支払調書は、「給与所得の源泉徴収票等の法定調書合計表」に添付して、翌年1月31日までに所轄の税務署に提出しなければならない。

では、支払調書を提出しなかった場合は、どうなるのだろうか。支払調書を提出しなかった場合、あるいは偽りの記載をした場合は、所得税法第242条の5により「1年以下の懲役又は50万円以下の罰金」というペナルティが科せられる。ただし支払調書の提出は、税金の支払いを伴うものではないため、提出期限に間に合わなかったとしても追徴課税などは行われない。

支払調書の提出が翌年1月31日までの期限に間に合わない場合は、ペナルティを科せられないようにするために、支払調書を提出しないのではなく、遅れてでも提出するようにしよう。

Q.支払調書にはどのような種類がある?

A.支払調書は、60種類あり代表的なものは、以下のようなものがある。

・報酬、料金、契約金及び賞金の支払調書

・不動産の使用料等の支払調書

・不動産の譲受けの対価の支払調書

・不動産等の売買又は貸付けのあっせん手数料の支払調書 など

それぞれの内容は、次の通りだ。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません