中小企業の多くは、経営者の高齢化に伴って深刻な後継者問題を抱えている。中小企業庁によると、2025年までに70歳を超える中小企業の経営者のうち、約半数の127万(日本企業の3分の1)が後継者未定であるという。その結果、2025年までの累計で約650万人の雇用と約22兆円のGDPが失われる可能性があるとされている。2022年版中小企業白書によれば、後継者不在率は2017年の66.5%をピークに近年は微減傾向であり2021年は61.5%となっているが、依然として高い割合となっている。

このような中、中小企業の円滑な事業承継・M&Aなどを支援する補助金に「事業承継・引継ぎ補助金」がある。今回は、令和5年度補正予算における事業承継・引継ぎ補助金の詳細について解説する。

目次

令和5年度補正予算における事業承継・引継ぎ補助金とは

事業承継・引継ぎ補助金とは、事業承継やM&Aに伴って行われる経営革新の経費や、経営資源の引継ぎにかかる経費に対する補助金である。

令和5年度補正予算における事業承継・引継ぎ補助金では、再チャレンジを目的とする廃業も補助対象となった。その結果、申請できる補助事業は大きく3つに分かれており、条件を満たしていれば3つ全てを併用することもできる。

事業承継・引継ぎ補助金の3つの補助事業の概要と申請条件

令和5年度補正予算による中小企業生産性革命推進事業「事業承継・引継ぎ補助金事業承継・引継ぎ補助金」は、「経営革新事業」「専門家活用事業」「廃業・再チャレンジ事業」の3つに分かれる。以下、それぞれの概要と申請条件を解説する。

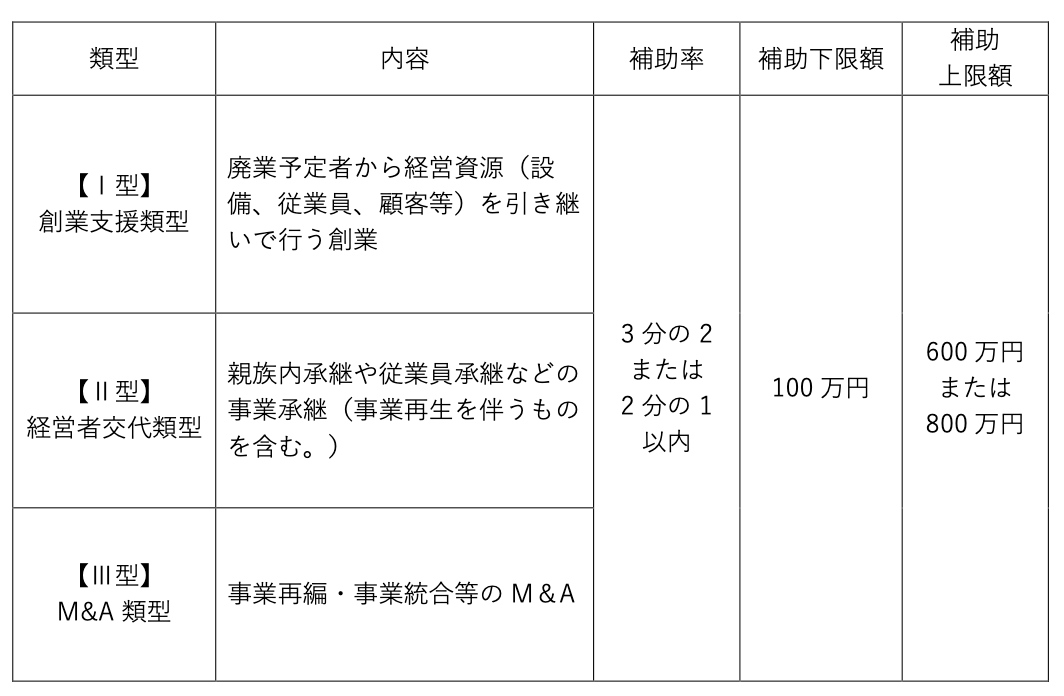

経営革新事業

「経営革新事業」(経営革新枠)とは、事業承継やM&Aなどをきっかけに経営を始める者のための、新しい店舗や設備のための費用、マーケティング調査など諸々の事業費のための補助金だ。

承継者(後継者)・被承継者(先代)は、法人・個人事業主のいずれでも構わず、親族内承継や従業員承継、M&Aによる事業再編のいずれも適用対象となる。

事業承継の方法によって、申請区分がⅠ型・Ⅱ型・Ⅲ型の3つに分かれる。

【Ⅰ型】創業支援類型には、法人や個人事業主から経営資源(設備、従業員、顧客等)を承継すること、【Ⅱ型】経営者交代類型・【Ⅲ型】M&A類型には、後継者には経営などに関する一定の実績や知識を有することが求められる。

「補助率」と「補助上限額」については、申請者の状況や取り組みによって変わる。

まず「補助率」は、物価高の影響等により営業利益率が低下している、直近決算期の営業利益または経常利益が赤字であるなど、いくつかの条件のうち1つにあてはまれば3分の2が適用される。

続いて「補助上限額」については、一定の賃上げ要件を満たすことで800万円になるしくみだ。ただし「600万円超800万円以下」の部分の補助率は2分の1になる。

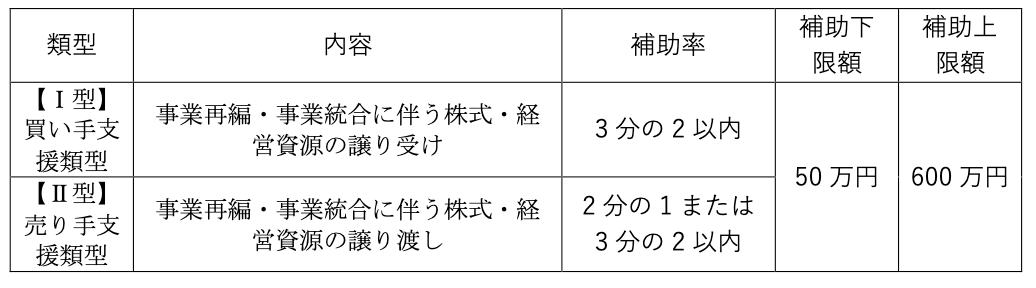

専門家活用事業

「専門家活用事業」(専門家活用枠)とは、M&Aで専門家を活用した際の費用を補助する事業であり、買い手(Ⅰ型)と売り手(Ⅱ型)の各々が申請できる補助金だ。補助対象となる経費は、専門家に対する謝金や旅費など幅広い。

ただし、「M&A支援機関登録制度」に登録された事業者への支払いしか補助対象にならないものもある。例えば、FA業務や仲介業務にかかる相談料や成功報酬等などの費用がこれに該当する。

【Ⅱ型】売り手支援類型の補助率については、物価高の影響等により営業利益率が低下している、直近決算期の営業利益または経常利益が赤字であるといった条件のいずれかにあてはまれば3分の2が適用される。

その他、専門家活用事業の申請には、主に以下の条件を満たす必要がある。

・事業再編や事業統合が行われること

株式や経営資源などの売買によって事業再編や事業統合が行われる必要がある。グループ内の事業再編や親族間の事業承継は、この条件を満たさない事例として掲げられている。

・地域経済をけん引すること

事業再編や事業統合によって、地域経済をけん引する事業が営まれる見込みがあることが求められる。

・買い手は経営革新も必要

買い手側が申請する場合は、上記の条件に加えてシナジーを活かした経営革新等を行う見込みがあることも求められる。

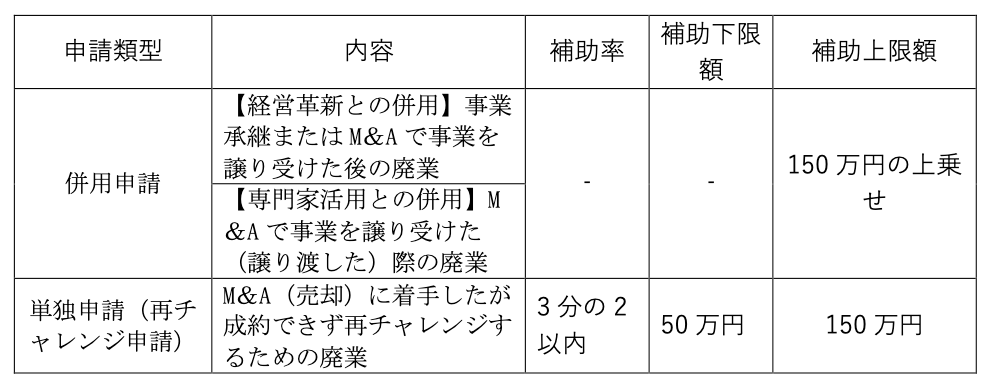

廃業・再チャレンジ事業

「廃業・再チャレンジ事業」(廃業・再チャレンジ枠)とは、既存事業の廃業費を補助する事業であり、承継者と被承継者のいずれにも申請のチャンスがある。ただし、「廃業」をするのみでは申請できず、「再チャレンジ」を伴うか、「経営革新事業」または「専門家活用事業」と併用申請する必要がある。

つまり、「廃業」と他の事業を併用し、「経営革新事業」や「専門家活用事業」に廃業費を上乗せする形で併用申請するか、「廃業+再チャレンジ」で「廃業・再チャレンジ事業」として単独申請をするかの2通りの申請方法がある。

・併用申請の場合

廃業を伴う事業承継・事業統合等が行われる場合、「廃業・再チャレンジ事業」は他の事業の枠と併用申請を行うことができる。

例えば「経営革新事業」と併用申請する場合、申請枠は「経営革新事業」となり、これに廃業費の補助が上乗せされるしくみだ。

併用申請をすれば「廃業・再チャレンジ事業」としての別途申請は必要ないが、「経営革新事業」や「専門家活用事業」における補助対象者の要件を満たさなければならない。

・「廃業・再チャレンジ事業」の単独申請の場合

「廃業・再チャレンジ事業」のみで単独申請ができるのは、売り手としてM&Aに着手し、6か月以上取り組んだ上で既存事業を廃業するケースである。

この場合、廃業後に地域の新たな需要や雇用の創出に役立つような新しいチャレンジが求められる。新事業の開始だけでなく、自身の知識や経験を生かした企業への就職や社会貢献活動も新しいチャレンジに該当する。

事業承継・引継ぎ補助金の申請から交付までの流れ

ここでは、事業承継・引継ぎ補助金を利用する際の申請から交付までの流れを解説する。

gBizIDプライムアカウントの取得

「gBizID」アカウントを取得する。申請から発行までに1週間程度必要となる。(混雑時は3週間程度必要となる)取得には印鑑証明書など必要書類があるので、事前に確認しておくとよいだろう。

参考:gBizID

交付申請に必要な書類を準備する

公募要領にしたがって必要な書類を準備する。特に「経営革新枠」と「廃業・再チャレンジ枠」の申請では、認定経営革新等支援機関の確認書が必要になる点に注意したい。

確認書は事業承継補助金のWebサイトよりダウンロードできる。また、認定経営革新等支援機関は下記から検索できる。

jGrantsでの交付申請

必要書類を準備し、経済産業省が運営する補助金の電子申請システムである「jGrants(Jグランツ)」を使った電子申請によって交付申請を行う。

参考:jGrants

交付決定通知

jGrants上において採否の結果が通知される。

補助対象事業実施・実績報告

補助対象事業を実施する。事業の実施完了後は、期限内に実績報告書等を提出する必要がる。期限が短いため、あらかじめ見積書・注文書・発注書・請求書・領収書などの各種書類を整理しておくことが望ましい。

補助金交付

交付金額を事務局が確定し、補助金が交付される。

後年報告

補助対象事業完了後、一定の報告を行う。申請した事業によって必要とされる報告内容や期間が異なる。

事業承継・引継ぎ補助金で新規事業にチャレンジしよう

今回は、令和5年度補正予算における事業承継・引継ぎ補助金について解説した。

事業承継・引継ぎ補助金を申請する際には、「経営革新事業」「専門家活用事業」「廃業・再チャレンジ事業」のそれぞれの申請要件の理解や類型ごとの必要書類といったポイントを理解しておく必要がある。

是非本文を参考にしつつ支援機関の相談窓口も積極的に活用して申請を検討してほしい。

事業承継・引継ぎ補助金に関するQ&A

Q1:事業承継・引継ぎ補助金とは?

事業承継・引継ぎ補助金とは、事業承継やM&Aに伴って行われる経営革新や経営資源の引継ぎにかかる費用に対する補助金である。

「事業承継をして新しい商品の開発やサービスの提供に取り組みたい」「他から経営資源を引き継いで開業してみたい」「M&Aに着手する予定がある」「事業をリタイアして次のステップに進みたい」などと考えている人におすすめの補助金である。

Q2:事業承継・引継ぎ補助金の対象は何?

事業承継・引継ぎ補助金の対象となる経費は、事業承継やM&Aを契機とした経営革新に伴う事業費、経営資源を引き継いで開業する場合の事業費、M&Aで専門家を活用した際に支払った報酬やサイトの利用料などの費用、再チャレンジを伴う廃業時に支払った廃業費などである。

Q3:事業承継・引継ぎ補助金はいくらもらえる?

事業承継・引継ぎ補助金の補助率と補助上限額は、申請する3つの事業それぞれで上限が以下のように定められており、重複申請が可能である。

【経営革新事業】

補助率が3分の2または2分の1、補助上限額が600万円または800万円(600万円超は補助率2分の1)

【専門家活用事業】

補助率が3分の2または2分の1、補助上限額が600万円

【廃業・再チャレンジ事業】

補助率が3分の2または2分の1、補助上限額が150万円

文・中村太郎(税理士・税理士事務所所長)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません