株主の権利や税務に関わる言葉として利益供与がある。正しく理解していないと、刑事責任の発生や税務上のトラブルに発展しかねない。今回は、会社法と税務の観点から利益供与について会社が注意すべきポイントをわかりやすく解説する。

利益供与とは

利益供与(りえききょうよ)とは、企業が関係者に対して何らかの利益を与えることをいう。企業活動を継続する上で欠かせない相手と、良好な関係を維持するために行われるものだ。

利益供与における「利益」には、物や金銭の他にも、会社として「何かをする・しない」といった経営判断などの役務提供も含まれるため、実に幅広い利益供与の形がある。

とは言え、多くの企業がまず思い浮かべやすいものといえば、取引先に対する販売促進のための利益供与や、自社の役員・従業員のモチベーションを上げるための表彰制度や福利厚生といった利益供与だろう。

例えば、日ごろの感謝を示すための交流会や、その功績を称えるための贈り物、慰労のための旅行や施設利用料金の補助などは、多くの企業が導入しているのではないだろうか。

利益供与は何か悪いことなのか?

会社からの利益供与のすべてが問題になるわけではない。しかし、その目的や相手によっては、罪に問われたり、税務上の問題が発生したり、コンプライアンスの問題によって会社の価値を損ねたりするリスクがある。

この記事では利益供与によって生じる問題を、会社法における問題、税務における問題、コンプライアンスの問題の3つに分けて解説する。

会社法上の利益供与の問題点

会社法では、何人に対しても株主の権利の行使に関し、財産上の利益の供与をしてはならないと定められている。

たとえば、「◯◯をくれたら、議決権を言うとおり行使する」「◯◯をしてくれたら、株式買取請求権を行使しない」などと株主が会社に要求したとしよう。要求にしたがって、会社が株主に金銭等を支払うと、利益供与に該当する。

供与する対象物は財産上の利益でなければならない。金銭を支払うことはもちろん、会社の財産を無償、あるいは低額で売却するなどの行為も含まれる。

株主の権利行使に関する利益供与が禁止された背景

株主の権利行使に関する利益供与が禁止された時期は、昭和57年にさかのぼる。高度成長期、反社会的な行為をする者(いわゆる「総会屋」)による議事進行の妨害を抑制するため、あるいは、議事進行を円滑に進めるために、会社からその者らに利益供与をすることによって議事進行に協力してもらうという悪習が問題視されていた。

そこで、株主総会の本来の姿である会社経営の意思決定機関としての役割を守るために、株主の権利行使に関する利益供与が禁止される法改正が行われた。この改正によって、会社から総会屋に対する利益供与や、会社が利益供与を条件として会社にとって都合のよい議決権の行使を株主に依頼する行為が禁じられるようになった。

会社法における利益供与の事例

近年も利益供与における事件は発生している。参考までにいくつか事例を紹介する。

・男性に観劇券を供与したケース

劇場経営などを行う会社が、2019年に元・総会屋とみられる男性に、株主総会における円滑な議事進行に協力した見返りとして観劇券2枚を供与した事例。

・低額で土地を売却したケース

鉄道会社が、2016年に土地の売却を総会屋に低額で行い、その差益分を供与した事例。

利益供与が禁止されている対象者

会社法の条文に「何人に対しても」とあるように、利益供与は誰に対して行った場合でも、ほかの構成要件を満たせば成立する。よって、株主でない者に対する利益供与も対象になりえる。(例:株主の家族など)

「株主の権利の行使に関し」とあるように、株主の権利を行使する(させる)ことを目的とした利益供与に限られる。株主優待は、社会通念上許容される範囲内なら対象外と考えられている。

ただし、会社が特定の株主に対して無償で利益供与をしたとき、株主の権利行使に関する利益供与であると推定されてしまう。

また、会社が特定の株主に対して有償で何らかの財産上の利益供与をしたとき、会社側が受け取る利益が供与した利益に比べて著しく少なければ、利益供与であると推定される。

「株主の権利の行使」における「株主」の範囲

利益供与となる株主の権利は、その会社の現在の株主のみではない。以下に挙げる株主に関しても対象になる。

【適格旧株主】

株式交換や株式移転などによって会社の完全親会社の株主となっている者のうち、株式交換等の日の原則6ヶ月前から株式交換等の日まで、会社の株式を引き続き保有していた元株主をさす。

株式交換等までの日の役員等の行為(任務懈怠など)に対し、責任追及の訴えの提起を請求できる。

【最終完全親会社】

最上位にあたる親会社である。完全親会社や、その会社の100%の株式を完全子会社とで保有する会社などだ。

最終完全親会社等の発行する株式について、6ヶ月前から引き続き原則1%以上保有するか、同率の議決権を保有する株主は、特定責任追及の訴えの提起を請求できる。

利益供与によって発生する役員の責任と罰則

利益供与を受けた者には返還義務が発生し、利益供与に関与した役員には連帯して利益供与の額を会社に支払う義務が発生する。役員個人にも責任が及ぶということだ。

ただし、職務に対して注意を怠らなかったことを証明できれば、役員にこの義務は生じない。総株主の同意で責任を免除できる。

利益供与を行った役員には、3年以下の懲役または300万円以下の罰金が定められている。

参考:

会社法第120条第3~5項(e-Govポータル)

会社法第970条第1~2項(e-Govポータル)

役員以外で罰則の対象になる者

利益供与における罰則の対象になる者は、役員に限られない。利益供与をした支配人や使用人についても、役員と同じく3年以下の懲役または300万円以下の罰金の対象になる。

また、第三者に利益供与をさせた者、利益を受け取った者、利益供与を要求した者についても罰則の対象である。

罰則の内容は、いずれも3年以下の懲役または300万円以下の罰金(情状によってはその併科)と定められており、行為に威迫を伴う場合は、5年以下の懲役または500万円以下の罰金が適用される。

参考:会社法第970条第1~5項、同法第960条第1項(e-Gov法令検索)

税務で知っておきたい利益供与のパターン4つ

税法では、会社から個人や法人に「経済的な利益の供与」を行うと、会社の経費にならなかったり、利益供与の相手側に課税されたりする場合がある。

「経済的な利益の供与」の範囲は広い。金銭の支払いはもちろん、債務の免除、債務の肩代わり、低額の資産売却など、さまざまな利益が該当する。

特に役員や従業員に対する利益供与は、給与や福利厚生費、交際費などの区別をしづらい。

交際費には損金算入限度額があるが、期末の資本金が1億円以下であれば、一事業年度で800万円まで経費にできる。交際費にあたれば税務上のメリットは大きいだろう。

しかし、その利益供与が給与や寄附金にあたると後になってわかった場合、源泉所得税や法人税の納税が適切に行われていないため、加算税が発生しかねない。

このように利益供与は税金のトラブルにつながるので、具体的なパターンを把握しておくことが大切だ。

パターン1.会社から役員に対する利益供与

役員に対する利益供与は、役員給与となる。役員個人の税務としては、個人の所得税の課税対象(給与所得)となり、会社側は原則として経費にできない。支払った役員給与が以下の要件などを満たせば経費にできる。

・定期同額給与、事前確定届出給与、業績連動給与のいずれかにあたる

・不相当に高額な金額でない

しかし、自覚なく利益供与にあたる行為をしてしまい、それが税務調査でわかったというパターンでは、定期同額給与にあたらず経費にはできない。

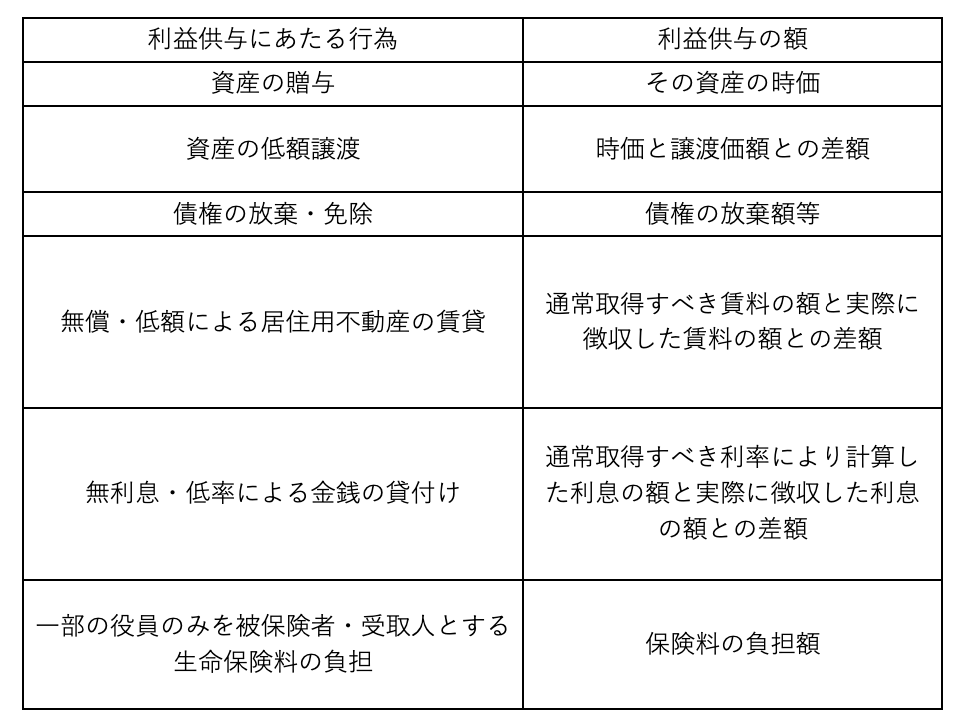

【会社から役員に対する経済的な利益の供与にあたる行為】

パターン2.会社から従業員に対する利益供与

従業員に対する利益供与も、従業員個人の給与扱いとなるが、役員と異なって基本的に支給額すべてを会社の経費にできる。

役員も共通する話ではあるが、一般的なレクリエーション費用や所定の金額内の食事代などは、給与ではない一般の経費にできる。

たとえば、会社が従業員に昼食を支給したとしても、以下の条件を満たしていれば福利厚生費等で経費にでき、従業員個人に所得税がかからない。

・役員や使用人が食事の価額の半分以上を負担している

・「支給する食事の価額-本人(役員や従業員)の負担額」が1ヶ月あたり税抜き3,500円以下である

ちなみに、役員・従業員との飲食費が交際費(=社内飲食費)にあたる場合もある。

パターン3.会社から社外の個人に対する利益供与

個人に対する利益供与は所得税(一時所得)の対象になり、利益供与を行った会社は法人税における寄附金の対象になる。

相手が法人であるため、個人の負担する税は贈与税ではなく所得税である。ただし、取引先に対する交際費や販売促進費などの経費は利益供与ではない。交際費や販売促進費の境界線を把握しておく必要がある。

法人税の寄附金は、世間でいう寄附のイメージとは異なる。支出の名目にかかわらず、法人から行った経済的な利益の供与は寄附金にあたる。

贈与や無償の供与であれば供与した財産の時価相当額が寄附金となり、低額譲渡であれば時価との差額が寄附金となる決まりだ。

利益供与の相手にもよるが、寄附金は資本金や所得の金額によって損金不算入額が生じる。

パターン4.会社からほかの法人に対する利益供与

利益供与を受けた会社は法人税の扱いとなり、利益供与を行った会社は寄附金の扱いとなる。

寄附金であっても、利益供与の相手によっては全額損金算入できる場合や、一般の寄附金よりも損金算入額が多くなる場合がある。

また、完全支配関係にある国内の会社間における寄附金にあたる場合、利益供与を受けた会社は益金不算入、利益供与をした側は全額損金不算入となる。

寄附金の損金算入限度額は以下の通りだ。

【一般の寄附金】

(ア+イ)×1/4

ア:資本金の額×当期の月数/12×0.25%

イ:所得の金額×2.5%

【国または地方公共団体に対する寄附金】

全額損金算入

【財務大臣が指定した寄附金】

全額損金算入

【特定公益増進法人に対する寄附金】

(ア+イ)×1/2

ア:資本金の額×当期の月数/12×0.375%

イ:所得の金額×6.25%

利益供与におけるコンプライアンスの問題

企業にコンプライアンスを求める意識は、大衆の間にも広がっている。利益供与がバッシングの対象にならないよう、交際範囲や、企業関係者のニュースには十分な注意が必要である。

不祥事を起こした企業・個人との取引の見直し

企業や著名人に不祥事があると、それらを起用する企業において、商品のイメージダウンにつながったり、場合によっては批判の対象になったりとダメージを受けることがある。

取引先の企業や、広告などに起用していた芸能人などにこうした問題があった場合は、自社のコンプライアンスに則り、取引きの見直しをすることが求められる。

反社会的勢力への利益供与の禁止

反社会的勢力への交際もまた、コンプライアンスにおいて問題がある。特に『暴力団員による不当な行為の防止等に関する法律』では、事業者に対して、暴力団員に不当な利益を得させることがないよう努めなければならないことを求めている。

特に、規制対象者に対して、その暴力的な行為の対償にあたる「利益供与(規制対象者に金品その他財産上の利益を与えること)」は、条例で禁止されている。

参考:暴力団員による不当な行為の防止等に関する法律第32条の2(e-Gov法令検索)

東京都暴力団排除条例第24条(東京都例規集データベース)

条例違反となった利益供与の事例

条例違反となった利益供与の事例について、参考までに警視庁における近年のケースを紹介する。

・飲食店経営者が指定暴力団幹部に対し、「みかじめ料」を支払ったケース(令和4年6月)

・清掃事業者が、指定暴力団組長に人工代名目で利益供与をしたケース(令和3年12月)

(参考):警視庁:東京都暴力団排除条例適用事案

利益供与に関するトラブルを回避しよう!

株主の権利に関する利益供与は、会社法で懲役や罰金が定められているので加担してはならない。税法上においても、利益供与は経費の判断が複雑であり、課税のトラブルが生じる可能性がある。会社法や税務の観点から利益供与に関するルールを再確認してほしい。

文・中村太郎(税理士・税理士事務所所長)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません