(本記事は、花城 正也氏の著書『得する社長、損する社長 中小企業のための確定拠出年金』=クロスメディア・パブリッシング、2022年11月28日刊=の中から一部を抜粋・編集しています)

企業型DCで退職金を育てる

社長にこそ十分な老後資金を

企業型DCは、2001年にスタートした私的年金制度です。国民年金、厚生年金、共済年金といった公的年金とは別に、任意で加入することができる企業年金の一種です。社長の退職金を全額損金で積立でき、自身で預け先(運用先)を選べる日本で唯一の制度です。もちろん、従業員も加入することができます。

企業型DCを導入している企業は増加傾向にあります。とはいえ、中小企業での導入率はわずか1%。現時点で企業型DCを利用しているのは、ほとんどが大企業です。

大企業の場合、経営者が自分の退職金に困ることはあまりないと言えるでしょう。ではなぜ企業型DCを導入しているのかといえば、従業員の福利厚生のためです。本書を通して説明しますが、企業型DCは従業員にとってもメリットの大きな制度です。

一方、中小企業では経営者の退職金を十分に準備できない場合も少なくはないでしょう。そうした企業では、当然、従業員への退職金の支給も難しくなります。

「はじめに」でお話ししたように、老後に必要なお金は最低3000万円だと私は考えています。しかし、社長には5000万円以上用意してほしいというのが本音です。

経営者の中には、イチから会社を立ち上げた方もいるでしょう。親から事業を引き継いだ方もいると思います。いずれにしろ、我が子のように、会社を大切に育ててきたのではないでしょうか。

そうしてずっと頑張ってきた方が、「老後のお金が足りなかった」と切り詰めて生活するのは悲しいことです。ずっと走り続けた分、老後はお金の心配もせず趣味を楽しんだり、旅行に出掛けたり、セカンドキャリアに進んだり、新しいチャレンジをしたりすることにお金を使えるのは当然です。

社長の退職金を全額損金で用意する

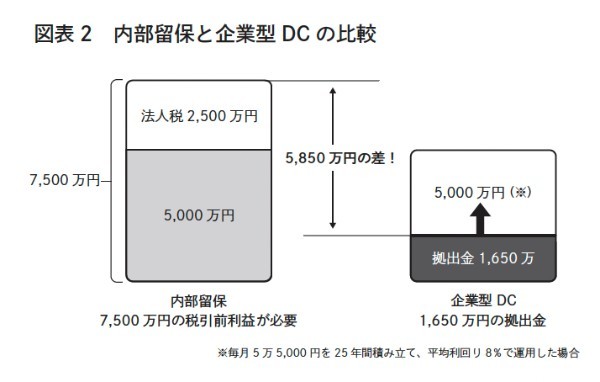

企業型DCによってどのような資産形成が実現できるのか。まずはシミュレーションしてみましょう。通常、退職金は融資などを受けることができないため、内部留保からお金を出すことになります。退職金を手取りで5000万円準備するとき、内部留保から出す場合と、企業型DCを利用した場合を比較してみます。

●内部留保から5000万円を用意する

内部留保から5000万円を準備する場合、法人税など税金の合計を33%と仮定して逆算すると、およそ7500万円の税引き前利益が必要となります。7500万円の原資から33%の税金(7500万円×33%=)およそ2470万円が差し引かれて、最終的に約5000万円が残る計算です。

●企業型DCから5000万円を用意する

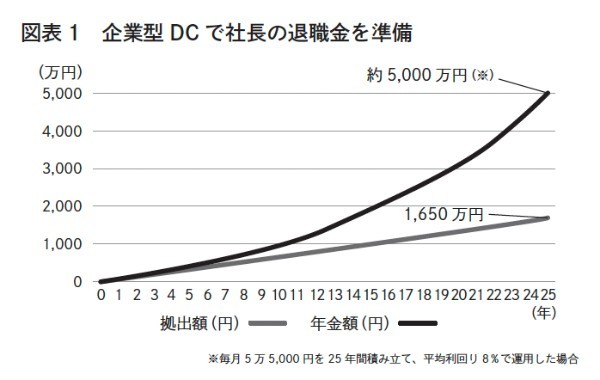

企業型DCで拠出できる限度額は、毎月5万5000円です。これを25年間積み立てたとすると、拠出金だけで1650万円になります。

企業型DCでは掛金を投資信託などで運用できます。1650万円を「S&P500」を指標としている投資信託商品で運用したとします。S&P500とは、米国の格付け会社S&P Global Ratings が算出している、米国の代表的な株価指数です。ニューヨーク証券取引所やNASDAQに上場している企業を、市場規模、流動性、業種などの観点から格付けし、選出した約500銘柄を時価総額で指数化したものです。

S&P500を指標とした商品に投資した場合、平均利回りは約8%です。これはリーマンショックやコロナショックなど、証券価値が下落した時期も含めた1991〜2021年の30年間で計算しています。

8%の利回りの場合、1年間で8%の利息が生まれる。さらに続けることで、増えた利息分に対しても利息が加算される「複利効果」が期待できます。

例えば毎月5万5000円を積み立て、年8%の利回りが付いた場合、1年で約69万円、2年間で約143万円に増えます。

単純に5万5000円を2年間貯金しただけの場合は132万円となるので、その差は2年だけで11万円です。

このように、拠出金と、運用実績、複利効果が合わさってお金は増え続けます。毎月5万5000円を積み立て、25年間の平均利回りが8%だった場合では、最終的な資産はおよそ5000万円にふくらみます(図表1)。

●内部留保と企業型DCの差

前述の通り、退職金5000万円を内部留保で用意する際、約7500万円の利益を生み出して、ようやく5000万円をつくることができます。

一方で、企業型DCで企業が掛金を拠出する場合、必要なお金は1650万円。内部留保との差は5850万円です(図表2)。これを25年間で割ると、毎年230万円以上の出費が減ることになります。

業種や事業規模にもよりますが、これだけの利益を生み出すためには相当な努力が必要なことを、本書を手に取ってくださったみなさんは重々理解されているかと思います。

●万が一、破産しても守られる

多くの企業では借入を行っており、事業が何らかの理由で芳しくなくなると、一気に資金繰りに窮することもあります。

また、借入のために社長個人が連帯保証人になっているケースがほとんどです。資金繰りができなくなったときに破産という選択肢を取ると、社長の財産は借金の返済に充てられてしまいます。

しかし、企業型DCで積み立てたお金は差押禁止財産に該当し、破産した場合でも返済に充てられることはありません。

多くの経営者が借入リスクを抱えながら経営を行っています。「万が一」のときにも老後資産が守られるのであれば、とても安心を感じることができるのではないでしょうか。 リスクカバーという観点でも、企業型DCは効果的な機能を持っているのです。

2010年西南学院大学大学院卒業後、新卒で福岡の地場大手税理士法人に入社。営業責任者及びグループ会社の取締役を経て2017年に株式会社アーリークロスとアーリークロス会計事務所を設立。中小企業の総務経理のDXを推進し5カ月で150件の新規顧客を獲得。2018年に税理士法人化を行い4年でグループ100名体制に。

2021年に中小企業の退職金問題を解決するために一般社団法人中小企業退職金制度支援協会を設立し代表理事に就任。企業型確定拠出年金の普及に努めている。

※画像をクリックするとAmazonに飛びます