マルチプル法は、非上場企業でも簡単に企業価値を計算できる手法である。中小企業のM&Aには欠かせないため、事業承継や会社売却を予定している経営者はしっかりと理解しておきたい。本記事では具体例を交えて、マルチプル法の仕組みや特徴を解説する。

目次

マルチプル法とは?

M&Aのマルチプル法とは、類似会社のデータをもとに企業価値(株価)を算出する方法である。日本語では「類似会社比較法」「取引事例方式」などと呼ばれており、マーケットから企業価値を判断するマーケット・アプローチのひとつに数えられる。

具体的には、類似会社の企業価値(株式価値)が「財務数値の何倍にあたるか?」を確認し、その倍率をもとに対象会社の適正価値を判断する。このときに使用される倍率が、「マルチプル(multiple)」と呼ばれるものだ。

マルチプル法には複数の計算方法があり、いずれも代表的な経営指標を用いて簡単に企業価値を判断できる。大まかな金額にはなりやすいものの、手っ取り早く企業価値を見極められることから、マルチプル法はM&Aの初期段階で用いられるケースが多い。

そもそも企業価値とは?

企業価値とは、簡単に言えば会社を売却するときの価格である。基本的にはM&Aの価格交渉の際に算出されており、この結果を見て買い手側は「投資するべきかどうか?」、売り手側は「いくらでオファーを出すか?」などを判断する。

M&Aでは譲渡する資産や従業員の待遇面などをいくら調整しても、取引価額が曖昧なままでは交渉が進むことはない。つまり、企業価値はM&Aの成否に大きく影響するため、大まかな金額であっても初期段階で数値化しておく必要がある。

ちなみに、企業価値は以下のようなシーンでも算出されることがある。

○企業価値が算出される主なシーン

・経営分析や経営戦略の策定

・事業承継における相続税の評価

・金融機関やVC(ベンチャーキャピタル)による投資判断 など

企業価値はさまざまなビジネスシーンの判断指標であり、資金調達に影響することもある。ビジネスチャンスを広げるためにも、マルチプル法などの算出方法を理解した上で、自社の企業価値をしっかりと把握しておきたい。

マルチプル法で分かること

マルチプル法の特徴は、非上場企業であっても客観的な企業価値を算出できる点にある。通常、上場企業の価値は「1株あたりの株価×発行済株式数」の式で計算するが、株価が分からない中小企業の価値は算出できない。

そこでマルチプル法では、売上高や利益などの経営指標に適正な倍率(マルチプル)を乗じることで企業価値を算出する。株価や株式数に左右されることがないため、基本的な財務情報さえあればどのような企業でも客観的な価値を見極めることが可能だ。

算出した企業価値はM&Aのほか、経営分析や戦略の策定にも活用できる。

マルチプル法を使うメリット

企業価値の算出では、ほかにもさまざまな計算方法がある。その中でも、マルチプル法にはどのようなメリットがあるのだろうか。

ここからは、特に押さえたい4つのメリットを紹介する。

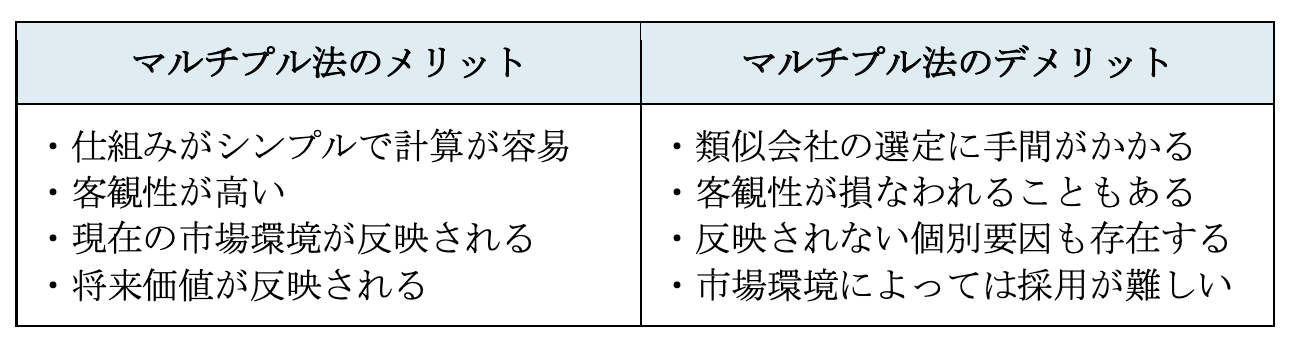

仕組みがシンプルで計算が容易

マルチプル法の最大のメリットは、類似会社のデータさえあれば簡単に企業価値を計算できる点だ。計算に用いる項目が少なく、以下のように計算式もシンプルであるため、直感的に仕組みを理解しやすい。

企業価値=対象企業のKPI×倍率(マルチプル)

上記のKPIとは、売上高や各種利益などの業績を示す重要な経営指標のことである。自社のKPIについても、会計資料や決算書などから簡単に読み取れるため、マルチプル法では人為的なミスが生じにくい。

客観性が高い

マルチプル法で用いる倍率は、上場企業の指標をもとに算出される。つまり、主観的な要素が入りにくいため、マルチプル法は客観性が比較的高いとされている。

このような特性から、マルチプル法は複数企業の価値を見極める手法としても多く用いられている。例えば、3社以上の企業価値を計算して平均値を出せば、各企業の割安度を簡単に比較することが可能だ。

現在の市場環境が反映される

非上場企業の価値は、市場環境によって変わってくる。仮に数年間の業績が同じであったとしても、業界全体が不況な中で安定した業績を残していれば、対象企業の価値は相対的に高く評価される。

その点、マルチプル法では上場企業のデータを参照するため、現在の市場環境がしっかりと反映される。つまり、適正な企業価値を算出しやすいので、取引価額が相場から乖離することを防げるだろう。

将来価値が反映される

上場企業の株式は、その企業の将来価値も踏まえて日々取引されている。そのため、上場企業をもとに算出されるマルチプル法にも、対象企業の将来価値が反映される。

M&Aの取引価額を決めるプロセスにおいて、対象企業の将来価値は欠かせない要素だ。例えば、現時点での業績に問題がなかったとしても、業界全体が縮小傾向にある場合は、基本的に取引価額が引き下げられる。

マルチプル法を使うデメリット

一方で、マルチプル法には次のようなデメリットも潜んでいる。

類似会社の選定に手間がかかる

マルチプル法を実践する際には、対象会社と業績や規模が類似した上場企業を探す必要がある。国内には3,000社以上の上場企業が存在するものの、業種によっては類似企業の選定が難しい。

仮に対象企業と類似企業の差が大きいと、適正な企業価値は算出できなくなってしまう。マルチプル法が適さないケースも存在するため、万能な方法ではない点は十分に理解しておこう。

客観性が損なわれることもある

マルチプル法を使用する時期や類似会社は、基本的には計算を担当する者が独自に決める。つまり、計算のプロセスに個人の意思が介在するため、判断の仕方によってはメリットである客観性が損なわれてしまう。

特に注意しておきたいのは、買い手企業または売り手企業のいずれかがマルチプル法を使用するケースだ。計算者が自社に有利な時期・類似企業を選ぶと、いずれかの企業が損をすることにつながる。

反映されない個別要因も存在する

マルチプル法による計算では、反映されない個別要因もいくつか存在する。上場企業の業績などをもとに計算を行うため、例えば成長率や成長段階などは反映されない。

そのため、対象会社が固有の性質をもっているケースでは、実際の企業価値と乖離してしまう恐れがある。特に業種や事業内容が個性的である場合は、後述する別の方法を採用することを検討したい。

市場環境によっては採用が難しい

マルチプル法は上場企業の株価(時価総額)を参照するため、市場環境の影響を大きく受ける。したがって、市場が短期間で変動している状況において、マルチプル法を採用することは難しい。

時期によっては、特定の業種のみ市場環境が急変することもあるので、マルチプル法の使用時には業界動向まで確認しておく必要がある。

ここまでをまとめると、マルチプル法は計算の容易さや客観性の高さが魅力的な計算方法と言える。ただし、計算者やタイミングによっては実際の価値と乖離してしまうリスクもあるため、使用前には対象会社や業界の状況を細かく確認することが必要だ。

マルチプル法とほかの方法の違い

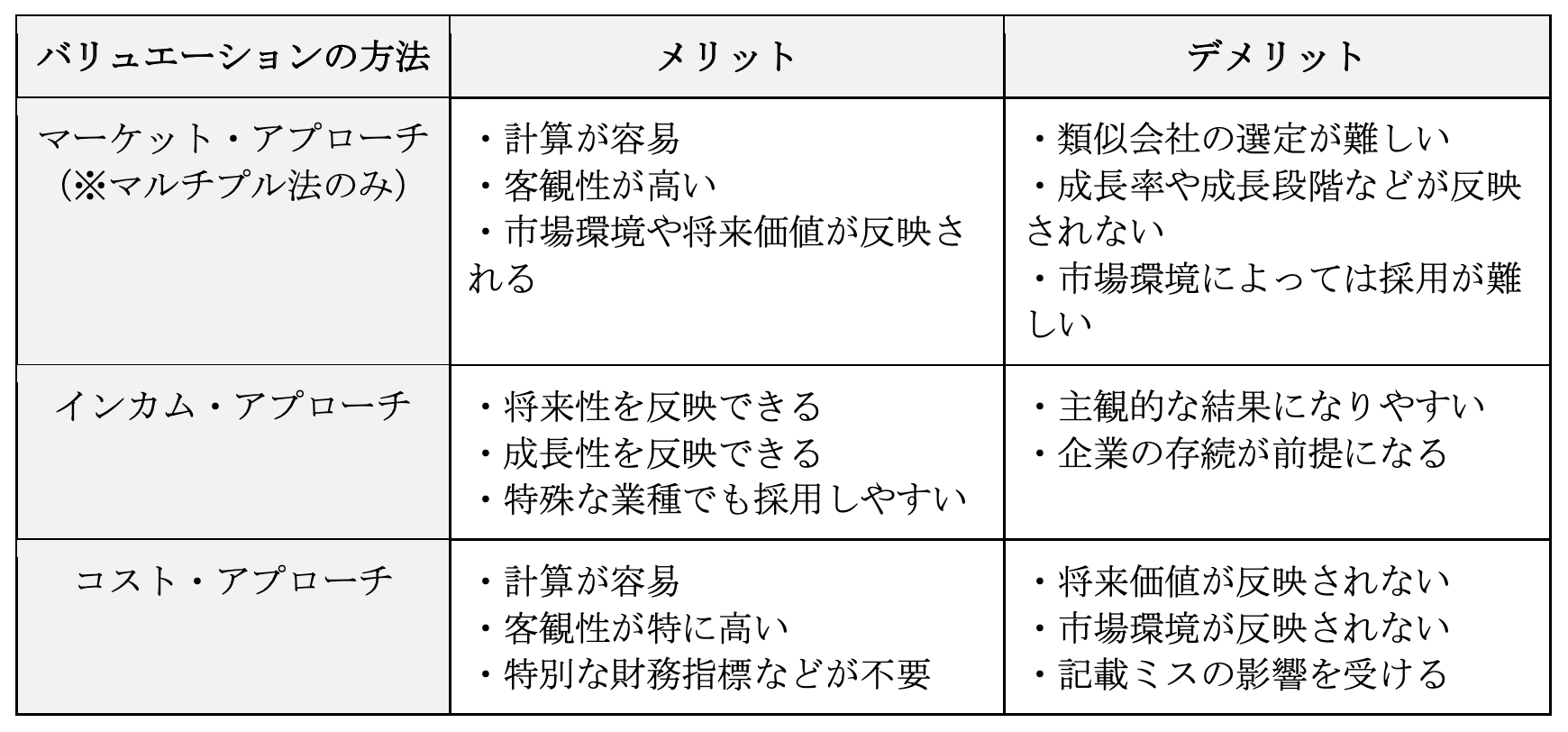

マルチプル法を使いこなすには、ほかの計算方法との違いも理解しておく必要がある。ここからは、バリュエーション(※)の方法を「マーケット・アプローチ」「インカム・アプローチ」「コスト・アプローチ」に分けて、それぞれの特徴や適したシーンを解説する。

(※)企業価値や株式価値を算出すること。

マーケット・アプローチ

市場取引の観点から企業価値を算出するマーケット・アプローチは、マルチプル法と市場株価法の2つに大別される。市場株価法とは、特定期間における平均株価を計算し、その結果を比較することでバリュエーションを行う手法だ。

市場株価法は株式交換比率や合併比率の計算時に便利だが、株価が不明瞭な非上場企業のバリュエーションには適していない。また、通常では1~6ヶ月程度の平均株価が基準となるため、短期間で株価が変動すると実際の企業価値と乖離してしまう恐れがある。

インカム・アプローチ

インカム・アプローチは、将来のキャッシュフローや収益を予想し、その結果を指標としてバリュエーションを行う手法である。最もスタンダードなものは「DCF法」だが、インカム・アプローチには他にも以下のような種類がある。

○インカム・アプローチの種類

・DCF法:将来のキャッシュフローを現在価値に変換する方法。

・収益還元法:将来的に発生する利益を現在価値に変換する方法。

・配当還元法:将来の配当金をベースとしてバリュエーションを行う方法。

いずれの方法も「将来価値」がベースなので、インカム・アプローチでは将来性や成長性を反映できる。そのため、インカム・アプローチはM&Aにおけるバリュエーションのほか、投資活動の分析や資産価値の評価などにも用いられている。

ただし、十分な検証や分析を経て将来価値を算出しないと、最終的な計算結果が主観的なものになってしまう。また、対象会社の存続が前提となっているため、倒産や清算などのリスクがある場合は別の計算方法を選ぶことが望ましい。

コスト・アプローチ

コスト・アプローチは、対象会社の純資産額から企業価値を算出する方法である。純資産額はバランスシート(貸借対照表)から読み取るが、その読み取り方によって最終的な評価額が変わるため、コスト・アプローチは次の3つの方法に分けられている。

○コスト・アプローチの種類

・簿価純資産法:資産と負債の帳簿価額から評価額を計算する方法。

・時価純資産法:帳簿上の資産と負債を時価に修正する方法。

・時価純資産+営業権:時価へと修正した純資産に、営業権(のれん)を加算する方法。

コスト・アプローチのメリットは、誰が計算者になっても同じ算定結果が出ることだ。恣意性を排除できる方法なので、コスト・アプローチはいずれの方法も客観性に優れている。

ただし、現時点での純資産額を基準とするため、将来的に生み出される価値は反映できない。また、簿価純資産法を採用する場合は、不動産などの含み益が反映されない点もデメリットになる。

手っ取り早く企業価値を算出したい場合は、マーケット・アプローチまたはコスト・アプローチが適した計算方法になる。これらの使い分けについては、「将来価値を反映すべきかどうか?」や「客観性が必要になるか(交渉の材料にするか)?」などを意識すれば選びやすくなるはずだ。

一方で、将来性や成長性を反映させたいシーンでは、インカム・アプローチが適している。ただし、インカム・アプローチは主観的になりやすいため、買い手・売り手の双方が計算を行うなどの工夫が必要になる。

マルチプル法で使われる4つの指標とは?

マルチプル法では、対象会社の価値を細かく精査するためにさまざまな経営指標が用いられている。ここからは、マルチプル法でよく使用される4つの指標について解説する。

1.PBR(株価純資産倍率)

PBRは、1株あたりの純資産に対して「株価がどれだけ高いか?」を表す指標である。株価の割安度・割高度を簡単にチェックできるため、投資家の判断材料としてもよく使用されている。

PBR(倍)=株式の時価総額÷簿価純資産額

東証一部上場企業(※)の平均は1.2~1.3倍ほどと言われており、この数値が低いほど株価が割安である(=のれんが大きい)ことを表す。時価総額以外の要素を加味できるため、一時的に株価が変動している場合は積極的に計算しておきたい。

(※)現在の東証プライム市場。

2.PER(株価収益率)

収益力に対する株価の割安度・割高度を表すPERは、一般投資家から特に重視されやすい指標だ。簡単に言えば、純利益に対する株式の時価総額を評価する指標であり、計算時点における業績が強く反映される。

PER(倍)=株式の時価総額÷当期純利益

一般的な上場企業の場合、PERは15倍前後が目安と言われている。ただし、業種や規模によって平均値は大きく異なるため、可能であれば類似企業の数値と比較しておきたい。

なお、対象会社が自身で保有する株式は純資産から控除されるので、PERの計算時には自己株式を除外する必要がある。

3.PSR(株価売上高倍率)

PSRは、売上高に対する企業価値の大きさを判断するための指標である。現時点での売上高が強く反映されるため、PSRは成長率が高いベンチャー企業などの算定に多く用いられている。

PSR(倍)=株式の時価総額÷売上高

PSRは20倍以上で割高、0.5倍以下で割安と判断されるが、実際の目安は業種や規模によって異なるので注意が必要だ。東証一部上場企業の平均は0.6~0.9倍と言われているものの、注目されたベンチャー企業では数十倍になるケースも多い。

なお、売上高をベースにした指標であるため、収益構造が酷似した企業の比較にも適している。

4.EV/EBITDA倍率

EV/EBITDA倍率は、企業価値を表すEVをEBITDAで割って算出する経営指標である。M&Aにおいては特に重視されており、倍率が低いほど割安な企業であることを表す。

EV/EBITDA倍率(倍)=企業価値÷EBITDA

(※企業価値は「株式の時価総額+純有利子負債」、EBITDAは「営業利益+減価償却費」で計算。)

経営戦略を立てる際には、上記の式で使われている「EBITDA(イービッダー)」も重要な指標となる。純利益に支払利息や税金などを加えたEBITDAは、その会社の収益力を端的に表しているためだ。

したがって、自社分析のために経営指標を活用する場合は、EBITDAとEV/EBITDA倍率の両方を確認しておきたい。

○EBITDAとEV/EBITDA倍率の目安

・EBITDA:中央値は約20億円。業種によって目安が異なるため、類似企業との比較が重要。

・EV/EBITDA倍率:8~10倍程度が平均値。8倍以下の企業は割安であると判断される。

マルチプル法の計算例

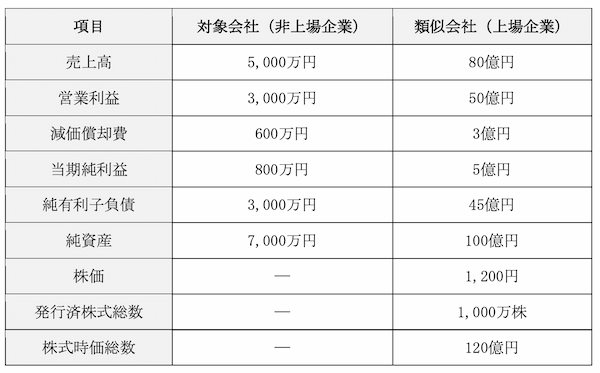

ここからは次のモデルケースを用いて、マルチプル法による企業価値の計算例を見ていこう。

○マルチプル法のモデルケース

分かりやすく説明をするため、以下では対象会社をA社、類似会社をB社として解説を行う。

PBRから算定する計算例

PBRを使用する場合は、「対象会社の純資産×類似会社のPBR(マルチプル)」の式で企業価値を算定する。したがって、まずは類似会社のPBRを計算する必要がある。

類似会社のPBR=B社の株式時価総額÷B社の純資産

=120億円÷100億円

=1.2倍

対象会社の企業価値=A社の純資産×B社のPBR

=7,000万円×1.2倍

=8,400万円

PBRを使う方法は分かりやすいが、類似会社の選び方や経営状態によっては実態と乖離することもあるため、企業価値はほかの方法でも算定しておきたい。

PERから算定する計算例

PERから算定する場合は、「対象会社の当期純利益×類似会社のPER(マルチプル)」の式を用いる。PERはPBRと混同しやすいため、計算の流れをひとつずつ確認していこう。

類似会社のPER=B社の株式時価総額÷B社の当期純利益

=120億円÷5億円

=24倍

対象会社の企業価値=A社の当期純利益×B社のPER

=800万円×24倍

=1億9,200万円

PBRによる計算結果と比べると、最終的な企業価値に大きな差があることが分かる。これは、計算方法によってベースとなる指標(PBRでは純資産、PERでは当期純利益)が異なるためだ。

どちらが適しているのかについては、対象会社の状況によって変わってくる。例えば、現時点での財務状況を重視する場合はPBR、収益性を重視するケースではPERによる算定が適しているだろう。

売上高倍率から算定する計算例

売上高倍率から算定する場合は、マルチプルとして類似会社の売上高倍率を計算する。あとは「対象会社の売上高×類似会社の売上高倍率(マルチプル)」の式に当てはめれば、対象会社の企業価値を算定できる。

類似会社の売上高倍率=B社の株式時価総数÷B社の売上高

=120億円÷80億円

=1.5倍

対象会社の企業価値=A社の売上高×B社の売上高倍率

=5,000万円×1.5倍

=7,500万円

上記の2つ(PBR・PER)に比べて企業価値は小さくなったが、この方法では対象会社の売上高が多いほど企業価値も高くなる。本業による収益が強く反映されるため、事業の収益力を重視したいケースに適した算定方法と言えるだろう。

EV/EBITDA倍率から算定する計算例

EV/EBITDA倍率から算定する場合は、「対象会社のEBITDA×類似会社のEV/EBITDA倍率(マルチプル)」の式で企業価値を計算する。したがって、まずは下準備として以下の2つを算出する必要がある。

対象会社のEBITDA=A社の営業利益+A社の減価償却費

=3,000万円+600万円

=3,600万円

類似会社のEV/EBITDA倍率=(B社の株式時価総額+純有利子負債)÷(B社の営業利益+減価償却費)

=(150億円+45億円)÷(50億円+3億円)

=約3.68倍

ここまで進めば、あとは対象会社のEBITDAにマルチプルを乗じるだけだ。

対象会社の企業価値=A社のEBITDA×B社のEV/EBITDA倍率

=3,600万円×3.68倍

=約1億3,248万円

なお、上記のEBITDAにはさまざまな計算方法があり、代表的なものとしては「経常利益+支払利息+減価償却費」や「当期純利益+特別損益+支払利息+減価償却費」などがある。重視すべき項目に合わせて計算方法を変えれば、より実態に近い企業価値を算出できるはずだ。

目的や状況に合わせて最適な算定方法を選ぼう

バリュエーションの方法にはさまざまなものがあり、今回紹介したマルチプル法はM&Aの初期段階などに適している。ただし、経営状態や市場環境によっては使用が適さないケースもあるため、インカム・アプローチやコスト・アプローチの仕組みも理解しておくことが重要だ。

また、最後の計算例で紹介したように、どの財務情報をベースにするかによっても企業価値は変動する。計算結果によってM&Aの交渉や経営戦略の方向性は変わってくるので、各算定方法の特性はしっかりと理解しておきたい。

マルチプル法のよくある質問集

マルチプル法には複数の計算方法があり、どの方法を選ぶのかによって企業価値は変わってくる。そのため、正しい計算方法や仕組みを理解しておかないと、誤った結果が出てしまうこともある。

ここからはマルチプル法のよくある質問集をまとめたので、必要な基礎知識をしっかりと押さえていこう。

Q1.「マルチプル」とはどういう意味?

マルチプル(multiple)は、「複数の」や「多数の」を意味する形容詞である。ただし、ビジネスシーンでは名詞にあたる「倍数」の意味で用いられることが多い。

企業価値の算出法には「マルチプル法」と呼ばれるものがあり、これは類似会社のマルチプル(※企業価値が財務指標の何倍であるかを示したもの)をもとに企業価値を計算する方法である。マルチプル法は仕組みがシンプルであり、類似会社と自社の財務データがあれば企業価値を簡単に計算できる。

Q2.EBITDAマルチプルは何倍が目安?

EBITDAマルチプル(倍率)の目安は、その企業が目指している方向性や業種、地域などによって異なる。M&Aによる会社売却では2~10倍程度が目安とされており、EBITDAマルチプルが高いほど買い手はつきやすい。

M&Aの買い手側に回る場合は、希望するEBITDAマルチプルを仲介会社などに伝えておくと、企業価値の高い企業を選びやすくなる。

Q3.買収マルチプルとは?

買収マルチプルとは、類似会社の財務データをもとに企業価値を算出する方法である。「マルチプル法」と同じ意味であり、評価アプローチの中では「マーケット・アプローチ」に該当する。

買収マルチプルは仕組みが分かりやすい反面、類似会社の選定に時間がかかることもある。また、計算結果に反映されない個別要素もあるので、万能な評価アプローチではない。

Q4.売上マルチプルとは?

売上マルチプルとは、類似会社の売上高倍率をもとに企業価値を計算する手法である。正確にはPSR(株価売上高倍率)と呼ばれており、「株式の時価総額÷売上高」の式で算出される。

現在の売上高が強く反映されるため、売上マルチプルはベンチャーなどの企業価値算定に用いられることが多い。

Q5.PSRマルチプルとは?

PSR(Price to Sales Ratio)マルチプルとは、「株式の時価総額÷売上高」の式で企業価値を計算する手法である。売上マルチプルと同義であり、日本語では「株価売上高倍率」と訳されている。

売上高が同等の場合は、PSRが高い企業ほど割高であることを意味する。

Q6.非上場企業のマルチプルはどれくらい?

非上場企業のEV/EBITDA倍率は、2~5倍が目安とされている。ただし、会社規模や業種、地域などによって平均値は異なるため、あくまで目安として捉えておきたい。

なお、株式が市場に流通している上場企業は、非上場企業よりもEV/EBITDA倍率が高い傾向(6~7倍が平均値)にある。

Q7.マルチプルの算出方法・出し方は?

マルチプルの算出方法は、基準とする財務指標によって異なる。例えば、PBR(株価純資産倍率)を基準とする場合は「株式の時価総額÷簿価純資産額」、PER(株価収益率) では「株式の時価総額÷当期純利益」の式で倍率を計算する。

なお、M&Aでよく用いられるEV/EBITDA倍率は、「(株式の時価総額+純有利子負債)÷(営業利益+減価償却費)」の式で算出できる。

Q8.M&Aの買収費用はどれくらいが目安?

中小企業の買収費用は、「営業利益3年~5年+時価換算した純資産」が目安とされている。ただし、実際には企業価値算定やデューデリジェンスをもとに決められるため、必ずしも相場通りの金額になるわけではない。

非上場企業の企業価値については、マルチプル法による算定が一般的である。