M&A業界のキャリアが長いふたりが、世の中の動き、プレスリリースをもとに分析をするニュース解説動画がYouTubeでスタートしました。本記事では動画の内容をご紹介します。

西川: 今年に入っていろいろなニュースがある中で、気になったのは「BIG BOSS」ですね。

臼井: あぁ…BIG BOSS銘柄(笑)…、日ハムさんですね。

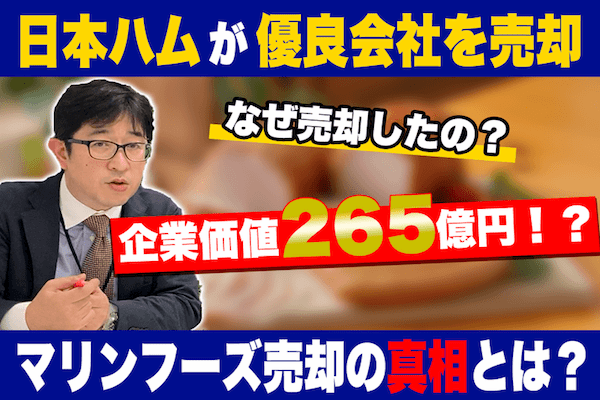

西川: 2022年2月9日、日本ハムの子会社の水産食品加工会社マリンフーズの全株式を、総合商社の双日が取得、株式譲渡契約を締結というプレスリリースが出ました。内容を見てみると、譲渡価額は約265億円、日本ハム側は約88億円の売却益を計上予定だと書かれています。マリンフーズといえば、グループの中でも優良子会社ですよね。

臼井: 食肉を中心とした日本ハムですが、マリンフーズは社名の通り海産物を中心とした会社で、ニッポンハムグループに入ってだいぶ長く経ちます。普通なら食品というところで拡大していくのが通例ですが、今回は真逆の動きですよね。

西川: そうですね。

臼井: マリンフーズは非上場、日ハムの100%子会社です。数字を追ってみると2021年3月期の売上は約840億円、営業利益は約20億円、総資産約310億円であると。いってみれば、単体で上場していてもおかしくない規模感の会社です。

本件は、典型的な「事業の選択と集中」の事例といえるでしょう。わりと一般的に「選択と集中」は異業種の子会社を外に切り出していくということが多いのですが、本件は肉と魚という違いはあれど異業種ともいいきれない。しかも困っている会社ではなく、利益を上げている会社であると。なかなか興味深い事例ですので、専門家としていくつかの切り口で考えていきたいと思います。

西川: さっそく見ていきましょう。

なぜ日本ハムはマリンフーズを売却したのか

臼井: 日本ハムの企業規模感としては連結売上高が約1兆1,700億円、営業利益は470億円と。いい会社ですよね。そんな中、優良な子会社を、なぜこのタイミングで売却したのか。一番気になるところですけれども、西川さんこのあたりいかがですか。

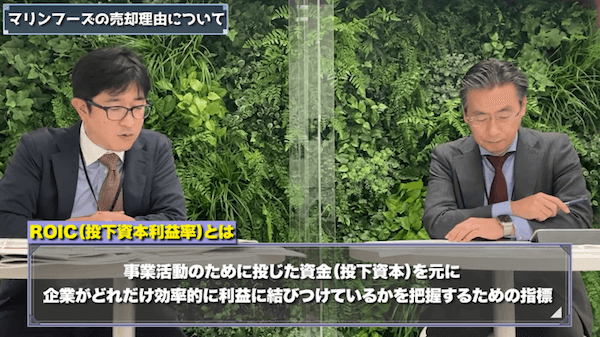

西川: はい。2021年3月にニッポンハムグループ「Vision2030」という資料が公表されているのですが、資料全体に「ROIC」という言葉が何度も出てきます。

ようするに過去を振り返ると、このROIC、あるいはROEについて日本ハムが満足の行くような、あるいは株主が期待するような数値に届いていなかった。なので日本ハムは明確に今後の目標として、例えばROEについては2030年までに10%以上、ROICについても8%以上を目標と定めています。いずれも現段階においては目標としている数値に届いていないのですが、目標数値を目指して事業のポートフォリオを徹底的に最適化をしていくんです、ということがこの資料から読み取れます。

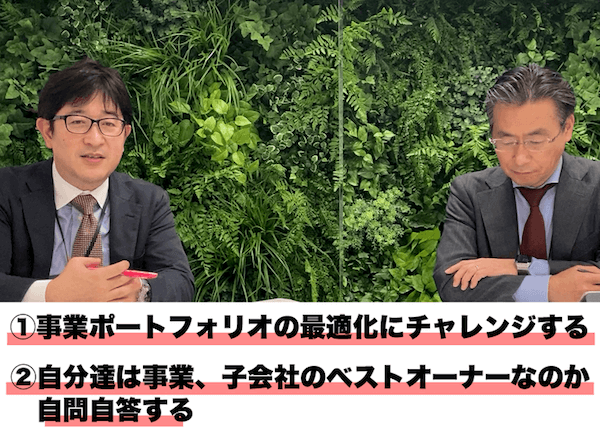

こうした背景の中で、白羽の矢が立ったのがこのマリンフーズです。これはあくまで私の考えではありますが、日本ハムは、自分たち自身が必ずしもマリンフーズにとってベストオーナーであるとは言えない、と考えたのではないでしょうか。もしこのまま経営を続けていくと、場合によってはROE、ROICを引き下げる要因になりかねないと。日本ハムが公表している資料やコメントから、そうしたことが今回の背景として推測できるなぁと感じました。

臼井: 結局マリンフーズが中核事業になりえなかった。もうひとつ見方としては、マリンフーズが優良会社であるだけに、自分たちとは違う親会社の傘下に入ることで、もっと成功度合いが高まるだろうと。こういう判断ですかね。

西川: 双日からみると、マリンフーズは「育てがいがある、成長余地がある」会社だということだと思います。 特にご存じのように双日は、ベトナムへの投資を早くから始めています。このマリンフーズも実はベトナムに拠点をしっかり持っていて、ベトナムにおける流通には一定の強みがあります。ここに目を付けて、双日であればもっと活かせる、成長させられる、となったのではないかというのがコメントから読み取れますね。

臼井: 肉と魚…同じ食品ですけれども、バリューチェーンもロジスティクスも結構異なりますのでね、そういうのも背景の1つにあったのかもしれません。

マリンフーズの譲渡価額について

臼井: 次に、公表されてるマリンフーズの265億円という譲渡価額について。内容的には良いバリエーションなのかなと思いますが。

西川: 再びプレスリリースに戻りますと、「企業価値」と書いてあります。 マリンフーズの企業価値は「約265億円」と記載されているんですね。結果として、今回の売却益が約88億円出たということですから、それなりの価格で売却できたのだろうと。裏を返すと双日さんとしては、先ほど申し上げたベトナムでの水産・加工食品まわりの流通網を活かせるという点で、今後しっかり回収できるという見込みを立てたんだろうと。価格と売却プロセスは関わりがあるんじゃないかなと思います。

臼井: 100%子会社の譲渡ですからおそらく配当金で事前に吸い上げておく、要はタックスメリットをとるスキームがあったとも当然考えられるんですど。日本ハムの中期経営計画で中核事業から外れたマリンフーズ、なおかつ会社としてはバリューがあるのでもっと別のオーナーに移していこうと。そうするとこの案件というのは、日本ハム発で譲渡先となる相手を探している、こういうプロセスが取られたと考えられますかね。

西川: そうですね、プレスリリースには対象会社の利益も出ていますけれども、たとえば営業利益で言うと直近3期、7億6,200万円、8億800万円、直前期(2021年3月期)約19億ということです。実力値をどこで測るかという点もありますが、この数字だけを見るにそれなりの値付け倍率をつけた、という見方をしていいでしょうか?

臼井: そうだと思いますね。日本ハムさんとしては、もし金額が低かったら譲渡しないという選択肢もある中でのプロセスですから、かなり強気な交渉があったのではないかと推測されます。最近、選択と集中が小売業、流通系も含めてよく見られますね。その中でも、本件はかなりポジティブな選択と集中ですよね。

西川: はい。聖域を設けずに、事業ポートフォリオの入れ替えにチャレンジするという事は今後のトレンドになるんだろうなと思っています。特に昨今は、コロナ禍という状況が後押ししたと考えられます。

臼井: 双日さんに関して考えられるのは、今後ロールアップで水産食品加工ビジネスを強化していく。日本に限らず、海外の子会社をグループ化していくということ。日本ハムさんも選択と集中で子会社を外に出した後に、今度は食肉をはじめとする中核事業を強化していく。特にASEANはこれから人口がさらに増えますし、食品業界にとっては魅力的なマーケットなので、それを象徴するような選択と集中の事例とも考えられますね。

西川: 特に双日さんといえばマグロの養殖で有名ですから、この分野の事業の強化に期待したいですね。

臼井: 確かにそうですね。今後の展開が楽しみですね。

西川: 今回のまとめとして2点お伝えしたいのは、まず今回の事例のように、 事業ポートフォリオの最適化にチャレンジ して企業価値向上に取り組んでいただきたいということ。そして自社抱えている事業、子会社のベストオーナーは果たして自分たちなのか、自問自答しながら検討 していただければと思っています。

臼井: 本当にそのとおりですね。これからもいろいろな企業の事例をお届けしてまいりますので、引き続きよろしくお願いいたします!

プロフィール

1991年に山一證券株式会社に入社、M&A部門に配属。同社自主廃業後、大手証券会社M&A部門を経て2009年に日本M&Aセンター入社。27年間にわたり一貫して国内外のM&A仲介アドバイザリー業務の第一線に従事。上場企業同士の経営統合から中小企業の事業承継案件まで、規模の大小を問わず幅広い業界にて200件超のM&A成約実績がある。

大手プラントエンジニアリング会社(海外プラント建設)、Big4系コンサルティングファーム(PMI等)、大手証券会社(M&Aアドバイザリー)を経て、2010年に当社に入社。通算20年近いM&A実務経験に強み。現在、上場会社グループに特化してM&Aサービスを提供する部門を率いる。事業ポートフォリオ再構築プランやM&A戦略の立案サポートから、クライアント毎のオーダーに基づく案件オリジネーション、交渉・実行サポートを行う。弊社において、大型案件、複雑案件、及びノンコア切離し案件をリードする。