本公開買付けは、公表日時点において市場株価がTOB価格を上回る価格となっている上場会社であれば、客観的な株価指標として市場株価が形成されているが、かかる市場株価を下回る価格でのTOB価格となっていることが本公開買付けの特徴と言える。かかる点を踏まえ、以下でプレミアム分析を行う。

プレミアム分析

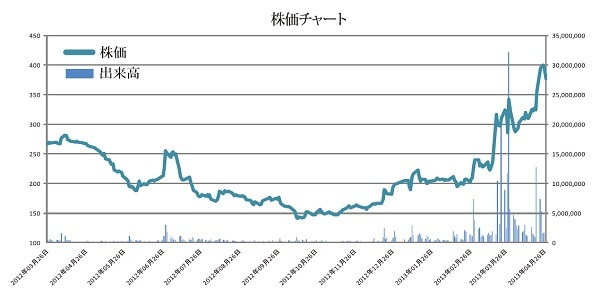

本公開買付けの買付価格270円は、本公開買付けの実施について公表した日の前営業日である平成25年3月26日の東京証券取引所市場第一部における普通株式の終値317円に対して14.83%のディスカウントをした価格となっている。

過去1年間のダイエーの株価推移を見ると、平成25年3月17日に本件に関する憶測報道が出る以前は本件買付価格を下回る200円前後の水準で推移している。よって、平成25年3月26日を基準とする直近1ヶ月間の終値の単純平均値256円に対しては5.47% 、直近3ヶ月間の終値の単純平均値222円に対しては21.62%、直近6ヶ月間の終値の単純平均値189円に対しては42.86%のプレミアムをそれぞれ加えた価格となっている。

しかし、憶測報道後の株価は買付価格を上回る結果となり、本件プレスリリース後も300円を上回る水準で推移しているため、7月中旬頃と想定されている本公開買付け実施時点の株価水準も買付価格270円を大きく上回っていることが予想される。このように、本公開買付けは結果としてディ スカウントTOEとなっている。

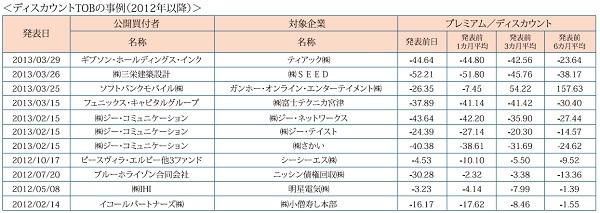

一般的に、ディスカウントTOBは、公開買付者が特定の大株主からのみ株式を取得したい場合に一、般株主の応募を防ぐ目的で用いられる。最近のディスカウントTOBの事例(自己株TOBを除く)を見ても、その多くが公開買付者による特定の大株主からの株式取得を目的とするケースであり、その他も公開買付者グループの再編を視野に入れた上場子会社に対するTOBといった特殊なケースであると推察される。

本件についても、公開買付者であるイオンは丸紅からの株式取得によりダイエーを子会社化することを目的としているため、結果としてディスカウントTOBになったとしても、丸紅が応じることで目的は達成できると思われる。一方、丸紅が本公開買付けに応じることは市場より低い株価で売却することになるため、その合理性が問われると思われるが、上記のように過去の株価推移に鑑みればプレミアムを加えた状況にあることや今後も丸紅はイオングループと取引を継続すること等を総合的に判断すれば合理性はあるとの結論に至るものと推察される。

会計面

会計的な観点からコメントすると、公開買付け実施前は、イオンはダイエーを持分法適用関連会社(19.89%所有)としていたが、公開買付けが成宜することで、ダイエーはイオンの連結子会社 (44.23% 所有)になる予定であるため、持分法の適用から連結への移行の会計処理が必要となる。損益インパクトとしては、「段階取得に差係損る益」と「のれん(または負ののれん)」が主なものになると考えられる。「段階取得に係る差損益」については、イオンは従来より20%弱 のダイエー株式を保有しており、持分法適用関連会社としていたため、かかるダイエー株式の持分法評価額を、連結上、 支配獲得日の時価で評価し直すものである。「のれん(または負ののれん)」については、親会社の子会社に対する投資とこれに対応する子会社の資本との相殺消去の結果生じる 差額である。本公開買付価格は270円であり、公開買付け後のイオンの持株数は87,864千株となる予定であるため、支配獲得時における親会社の子会社に対する投資額は237億円程度と想定される。

一方、2013年2月期の決算短信によると、ダイエーの連結貸借対照表における純資産が1,335億円であり、連結時の時価評価を無視すると、かかる純資産の44%である587億円( 1,335億円×44%)がダイエーにおけるイオン支の配獲得時の持分(対応する子会社の資本)と考えられる。

従って、親会社の子会社に対する投資とこれに対応する子会社の資本との相殺消去の結果生じる差額は、連結時の時価評価を無視した場合で350億円 (587億円ー237億円)負ののれんが生じうる可性能があると推察される。

税務面

税務面においては、公開買付けに応募した株主の課税関係は個人株主·法人株主それぞれ下記のとおりとなる。

個人株主が公開買付けに応募した場合の譲渡益については、株式等の譲渡所得等として告申分離課税の対象となる。この場合に適用される税率は、上場株式等を譲渡した場合の譲渡所得等に対する税率10%(所得税7%・住民税3%) となる。(ただし、当該税率の適用は平成25年12月31日までであるため、平成26年1月1日以降の税率は20%(所得税15%・住民税5%)となる。)

なお、平成25年1月1日以後25年間は、所得税額の2.1%に相当する復興特別所得税が上乗せされることから、 本件に適用される税率は10.147% (所得税 7.147%・住民税3%) となる。一方、法人株主が公開買付けに応募した場合は、譲渡損益は法人全体の所得計算に含められ、通常の法人税等が課税される。

ディスカウントTOBは、公開買付者が特定の大株主から のみ株式を取得するケースが多く、実質相対言取え引ると。当事者同士の協議により決定された価格をTOB価格としている以上、(決定内容にもよると思われるが)株価の上昇により結果的にディスカウントTOBになったとしても、直近の 他社事例ではTOB価格を変更しておらず、合理性があると考えられる。

奸澤力(会長 株式会社AGSコンサルティング)