株主総会決議の種類には、普通決議、特別決議、特殊決議の3種類があるが、その中でも特別決議が最も重要である。今回は、株主総会の決議の全体像を理解したうえで、特別決議について詳細な解説を行う。

目次

特別決議とは

特別決議とは、株主総会において議決権の過半数を有する株主が出席し、出席した株主の議決権における3分の2以上の賛成を必要とする決議である(会社法309条2項)。定款の変更、営業の譲渡、減資、会社の解散・合併契約の承認など、会社の根幹に関わるような重要な事項を決める際に行われる。

ちなみに、特別決議はマンションの管理組合の集会など、複数の権利所有者による重要議案の可否決が必要な際にも行われる。本記事では、以後、株式会社の株主総会における特別決議について解説していく。

株式会社における株主総会

株式会社における株主は、その会社に出資した者である。つまり出資額に応じる割合分だけその会社を所有している者ともいえる。そのため会社の運営に関して株主の意思は最大限に尊重されるべきものとされており、少なくとも1年に1回は株主を招集して株主総会を開催するのが一般的だ。

会社法第296条1項でも「定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならない」と規定されている。これは、株主総会が会社の重要事項を決定する最高意思決定機関だからだ。なお株主総会には、定時株主総会と臨時株主総会がある。

・定時株主総会

定時株主総会は、毎年事業年度の終了後、一定期間内に株主を収集して開催される株主総会のことをいう。定時株主総会では、決算の承認や事業報告、取締役の選任などが行われる。

・臨時株主総会

臨時株主総会は、株主総会の決議が必要となった場合に、株主を「随時」に招集して開催される株主総会のことだ。

株主総会における決議

ここからは、株主総会の決議について見ていこう。まずは、決議の方法や種類などについて解説する。

株主総会の決議の基本的な考え方

株主総会における決議の基本的な考え方は、資本多数決である。ただし、1人1議決権が与えられるのではなく、1株1議決権が基本である。例えば、ABC株式会社にはD、E、Fの3人の株主がいるとしよう。

それぞれが所有する株数は、D=50株、E=30株、F=20株だ。前述したように1株=1議決権であるから、Dの議決権は50、Eは30、Fは20となる。決議の詳細は後述するが、例えば「議決権の過半数を有する株主の出席」が必要とされている場合、D(50)だけの出席あるいはEとF2人(2人で50)の出席の場合は決議が成立しない。

この出席の要件を満たすためには、DとE(2人で80)、またはDとF(2人で70)の出席が必要になる。したがって、議決権付き株式を数多く所有する株主の意見が決議において有利に働く仕組みとなっている。ただし株式会社が所有する自己株式については、議決権を有しない(会社法第308条2項)。

株主総会の決議方法の種類と違い

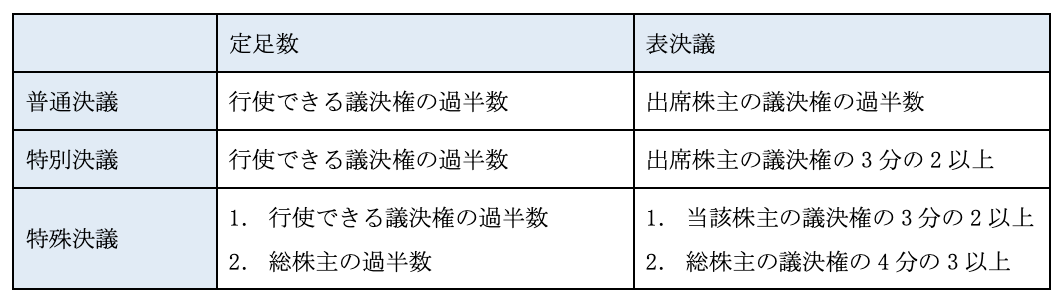

決議の基本的な考え方を確認したところで、株主総会の決議方法について理解を深めていこう。、株主総会が成立するためには、「出席する株主の割合である定足数」と、「賛否を決議するために投じられる議決権の割合である表決数」を満たすことが必要だ。

これらが必要とされる割合によって、「普通決議」「特別決議」「特殊決議」という3つに大別される。これは、会社法で決議事項の重要性の度合いによって必要な決議の要件に差を設けているからだ。

決議に必要な定足数に満たない場合は、たとえ株主総会を開いて議決を行ったとしても、その決議は無効となる。

・普通決議

株主総会の普通決議は、会社にとって基本的事項を決定するための決議である。この普通決議で議案を承認するには、議決権総数の2分の1超を有する株主が株主総会に出席し、その出席者が持つ議決権のうち2分の1超の賛成を得ることが必要となる。

・特別決議

特別決議とは、議決権の過半数を有する株主が出席し、出席した株主の議決権における3分の2以上の賛成を必要とする決議である(会社法309条2項)。会社にとって特に重要な事項の決議であるため、普通決議よりも厳格な要件が課されている。

ただし、定款で原則要件と異なる要件を定めることは可能である。特別決議の定足数については、「3分の1以上の割合」として定めることも可能であり、また、特別決議の表決数については、「3分の2を上回る割合」として定めることも可能とされている。

・特殊決議

特殊決議とは、極めて特殊な事項を決議する場合に用いられる決議法であり、3種の決議方法のなかでも最も厳しい要件が定められている。定足数および表決数要件はその決議事項によって異なるが、議決権を行使できる株主の半数以上かつそれら株主の議決権における3分の2以上の賛成が必要(会社法309条3項)だ。

あるいは、総株主の過半数が出席し、かつ総株主の議決権における4分の3以上の賛成が必要となる(会社法309条4項)。

普通決議の決議事項

株主総会で行われる決議は、一般的に普通決議である。原則として(特別決議・特殊決議が必要な事項を除き)すべての議案が普通決議によって決定される。

具体的には、以下のような決議事項がある。

- 自己株式の取得

- 総会検査役の選任

- 業務財産検査役の選任

- 延期・続行決議

- 役員の選解任

- 会社と取締役との間の訴えにおける会社の代表者の選定

- 会計監査人の出席要求決議

- 計算書類の承認

- 減少額が分配可能額より少ない場合の資本金の額の減少

- 準備金の額の減少

- 資本金の額の増加

- 準備金の額の増加

- 剰余金の処分

- 剰余金の配当

- 株主総会議長の選任

- 株主総会の議事運営に関する事項の決定など

特別決議の決議事項

これまでの説明でもわかるように、特別決議は普通決議に比べてより高い割合の表決数を求められる。なぜなら特別決議で話し合われるべき決議事項が普通決議の決議事項に比べてより重要な事項であるからだ。

冒頭で定款の変更や営業の譲渡、減資、会社の解散・合併契約の承認など、会社の根幹に関わるような事項である旨述べたが、以下では、特別決議の代表的な決議事項を列挙して解説する。

【特別決議】譲渡制限株式の買取り(会社法140条2項)

譲渡制限株式の買取り(会社法140条2項)

【特別決議】特定の株主から自己株式の取得(会社法156条1項)

特定の株主から自己株式の取得(会社法156条1項)

【特別決議】全部取得条項付種類株式の取得(会社法171条1項)

全部取得条項付種類株式の取得(会社法171条1項)

【特別決議】募集株式等の募集事項の決定(会社法199条2項、238条2項)

募集株式等の募集事項の決定(会社法199条2項、238条2項)

【特別決議】募集株式の第三者割当の有利発行(会社法199条2項、309条2項5号)

募集株式の第三者割当の有利発行(会社法199条2項、309条2項5号)

【特別決議】新株予約権付社債の発行(会社法248条)

新株予約権付社債の発行(会社法248条)

【特別決議】資本金の減少(会社法447条1項)

資本金の減少(会社法447条1項)

【特別決議】現物配当(会社法454条4項)

現物配当(会社法454条4項)

【特別決議】事業譲渡の承認(会社法467条)

事業譲渡の承認(会社法467条)

【特別決議】定款変更(会社法466条)

定款変更(会社法466条)

【特別決議】解散(会社法471条3項)

解散(会社法471条3項)

【特別決議】吸収合併等(会社法783条1項、795条1項)

吸収合併等(会社法783条1項、795条1項)

【特別決議】新設合併等(会社法804条)

消滅株式会社等は、株主総会の特別決議によって、新設合併契約等の承認を受けなければならない。

特別決議で押さえておきたいポイント

特別決議を行う際に押さえておきたいポイントについて解説する。

特別決議と普通決議の決議内容を把握しておく

決議の際は、その事項が特別決議に当たるか、普通決議に当たるかを把握することが必要だ。原則として株主総会の決議は、普通決議で行われるため、特別決議を要される事項を正しく把握しておらず、普通決議で必要な表決数(出席した株主の議決権の過半数)を得られたからと可決されたように判断ミスを侵す可能性もある。

特別決議で決められることは、会社法で定められている。どのような規模の会社であろうとこの点はきちんとしておかねばならない。

定足数、決議要件を必ず守る

特別決議の定足数は会社法309条2項により以下のように定められている。

「議決権の過半数を有する株主の出席が必要。ただし、定款で3分の1以上と定めた場合は、その割合以上の出席でも可」

また決議の要件は以下の通りだ。

「出席した株主の議決権の3分の2以上の賛成が必要。3分の2を上回る割合を定款で定めた場合は、その割合以上の賛成が必要」

普通決議も特別決議も原則必要となる定足数は同じであるが、表決割合は特別決議のほうが多く必要になる。さらに言うと定款を変更して必要となる定足数を原則よりも少なくし、表決割合をより高めることも可能だ。このことは、議決権を持つ株主一人あたりの重要度がより高まることを意味する。

会社によっては、株主が数名で親族や友人関係の者しかいない場合もあるかもしれない。少人数であるからこそ割合的に一人あたりの決議が重要となることを心得ておこう。定足数や表決の要件は、会社法で定められているため、株主が親しい間柄であるからといって適当に決議を済ませることは厳禁だ。将来起こるかもしれないトラブル防止のために定足数や決議要件は守る必要がある。

拒否権について

特別決議には拒否権もある。そのためどのような人が拒否権を発動できるのかは、押さえておきたい。さらに非常に大きな権限がある「拒否権付き株式」の概要についても確認しておこう。

特別決議の拒否権とは

株主総会の特別決議は、定足数を満たし出席者の3分の2以上の賛成で承認される。しかし承認が拒否される可能性があることを忘れてはならない。承認を阻止できる権利は「拒否権」と呼ばれている。拒否権は、株式(総議決権)の3分の1以上を有する株主の権利だ。

例えば全体の株式数が300株(1株=1議決権)だとしよう。株主Aは100株(100議決権)所有しており、残りの200株は200人の株主が一人1株ずつ所有しているとする。この場合、A以外の200人(3分の2)が特別決議で賛成すると本来は可決が、もしAが反対すると拒否権が成立し、せっかくの可決が覆されてしまう。

なぜならAは、発行済み株式の3分の1以上を保有しており、拒否権を有しているからだ。拒否権を持つ株主は、会社にとってそれだけ重大な存在といえる。

拒否権付き株式について

株式の3分の1を保有していなくても特別決議の拒否権を行使できる場合がある。それは「拒否権付き株式」を保有している場合だ。拒否権付き株式は、重要事項を否決する権利がもともと付いている株式のことで、その1株だけで決議の際に否決が可能となる。

保有株数とは関係なく1株であっても否決とできるため、通称「黄金株」とも呼ばれる。なお拒否権付き株式(黄金株)によって拒否権を発動できるのは「会社の合併」「買収」など重要事項に制限される。

拒否権の範囲は、会社が自由に決めることができ限定された範囲でのみ拒否権を発動できる。拒否権付き株式は、会社を守る目的で使われる場合があり事業の後継者などに譲渡されることもある。ただし拒否権付き株式には、非常に大きな権限があるため、譲渡に制限が付く場合も多い。

書面決議について

新型コロナ感染症拡大時には、多くの会社で株主総会の開催が危ぶまれた。しかし今後も何らかの事情で株主総会の特別決議ができないケースもあるかもしれない。そのときは「書面決議」という方法もある。ここでは、書面決議について詳しく紹介していく。

書面決議とは?

書面決議(みなし決議ともいう)とは、書面で株主総会の決議を行うことだ。「書面」とは、紙の書類だけでなくメールも含まれる。また書面決議を行う場合は、決議だけでなく株主総会も開く必要がない。なお書面決議は、特別決議の際だけでなく普通決議の場合でも実施可能である。

書面決議を行うための手続き

会社法第319条により、株主総会で書面決議を行うためには次の条件を満たさなければならない。

- 取締役または株主が株主総会の目的である事項について提案した場合

- 株主全員が書面または電磁的記録により同意の意思表示をした場合

また書面決議が行われた際は、その日から10年間、株主総会議事録を書面または電磁的記録にして本店に保存する決まりもある。

書面決議を行う場合の注意点

上述した通り書面決議を行う場合、株主総会議事録を10年間保存することが必要だ。しかしその中には、以下の内容を盛り込むことが会社法施行規則第72条で定められているため、注意しておきたい。

- 株主総会の決議があったものとみなされた事項の内容

- 決議事項の提案をしたものの氏名または名称

- 株主総会決議があったものとみなされた日

- 議事録作成を行った取締役の氏名

ちなみに書面決議であるが、実施するには「株主全員」の合意が必要である。

特別決議に関するQ&A

Q1.株式総会の決議方法とは?

A.大きく分けると「普通決議」「特別決議」「特殊決議」の3つ。各決議では、主に以下のような内容が決議される。

- 普通決議:「自己株式の取得」「役員の選解任」など会社の基本的な事項について

- 特別決議:「会社の解散」「定款の変更」などについて

- 特殊決議:「非公開会社への変更」などについて

特別決議や特殊決議は、普通決議よりも定足数、決議要件が厳格に定められている。

- 普通決議:行使できる議決権の過半数の出席/出席株主の議決権における過半数の賛成

- 特別決議:行使できる議決権の過半数の出席/出席株主の議決権における3分の2以上の賛成

- 特殊決議:行使できる議決権の過半数の出席/出席株主の議決権における3分の2以上の賛成(または総株主の過半数の出席/総株主の議決権における4分の3以上の賛成)

Q2.特別決議で決議されることとは?

A. 一部上述したが特別決議では以下のような内容が決議される。

- 譲渡制限株式の買取り

- 特定株主からの自己株式の取得

- 株式の併合

- 資本金の額の減少

- 定款の変更

- 事業譲渡の承認

- 会社の解散

- 吸収合併契約・吸収分割契約・株式交換契約の承認など

一般的に普通決議よりも重要な事項を決定する際に行われるため、定足数は「議決権の過半数を有する株主の出席が必要だ。ただし定款で3分の1以上と定めた場合は、その割合以上の出席でも問題ない。決議要件は「出席株主の議決権の3分の2以上」(ただしこれを上回る割合を定款で定めた場合はその割合)と普通決議よりも厳しくなっている。

Q3.特別決議に拒否権はある?

A.会社を守る目的の特別決議には、拒否権が存在する。拒否権を発動すれば特別決議でなされた可決を覆すことが可能だ。拒否権を有する方法は、大きく2つに分けられる。1つは、「発行済み株式の3分の1以上を保有する株主」が拒否権を有すること、2つ目は重要事項を否決する権利がある「拒否権付き株式(通称:黄金株)」を保有することである。

後者の拒否権付き株を持つ株主は、1株でも保有していると決議を拒否できるため、会社にとって非常に重要な存在といえる。

特別決議について知り、万全の準備を

会社の方向を左右する株主総会での決議は、決議事項の重要度により課される要件が異なる。普通決議に比べて重要な決議事項の可否を決める特別決議は、定足数や必要な賛成数などより厳しい要件が課されている。特別決議で決めるのはどのような事項かを理解し、株主総会に向けて準備して臨んでほしい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません