家族が亡くなったときは、その人の遺産を遺族どうしで分配します。

多くの場合は遺族どうしで話し合って分配しますが、時には争いになることもあります。

遺産相続では、誰にいくら分配できるかの目安がルールとして定められています。

遺産の分配をめぐる争いは、これらの基本的なルールを知っておくことである程度防ぐことができます。

この記事では、遺産相続で誰にいくら分配できるかについて基本的な考え方をご紹介します。あわせて、遺産を分配する具体的な方法もお伝えするので参考にしてください。

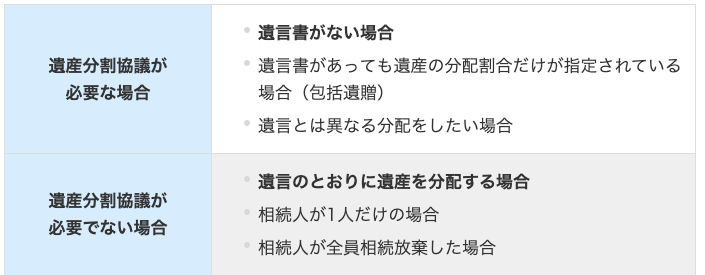

1.故人の遺産は遺産分割協議で分配する

亡くなった人の財産は遺族どうしで話し合って分配します。

遺産を分配するために行う遺族どうしの話し合いを遺産分割協議といいます。

ただし、故人が遺言書を書いていて遺産の分配方法を定めていれば、遺産分割協議をせずに遺言のとおりに分配します。

遺産分割協議が必要な場合と必要でない場合をまとめると以下のようになります。

遺言書では「遺産の半分を妻に、残りの半分を長女に相続させる」というように、遺産の分配割合だけが指定されている場合があります。これを包括遺贈といいますが、包括遺贈ではどの遺産をどのように分けるかを遺産分割協議で決める必要があります。

相続人が全員相続放棄した場合は相続人がいないことになり、相続財産管理人のもとで手続きを進めます。詳しい内容は「相続人不存在の基礎知識と手続きを徹底解説」を参照してください。

|

遺言のとおりに遺産を分配する場合は遺留分に注意 遺留分とは、遺産を相続できる最低限の割合のことです。 遺言書で遺産の分配がどのように指定されていても、亡くなった被相続人の配偶者と子供(子供がいない場合は両親)は遺留分に相当する財産をもらうことができます。詳しくは「【図解で解説】遺留分権利者の範囲と遺留分の割合」を参照してください。 |

遺産分割協議にはいつまでにしなければならないという期限はありません。

ただし、相続税申告の期限は死亡から10か月以内であるため、相続税申告が必要な場合は遺産分割協議をできるだけ早く行う必要があります。

2.遺産がどれだけあるか探し出す

遺産を分配するときは、まずトータルで遺産がどれだけあるか徹底的に探し出します。

どのような遺産がどれだけあるかきちんと調査できていなければ、後から財産が見つかったときに遺産の分配をやり直す必要が出てきます。相続税を申告した場合は修正申告も必要になります。

後から借金が見つかった場合はより深刻です。死亡から3か月を過ぎると相続放棄ができないため、故人の借金は遺族が返済しなければなりません。事情によっては3か月を過ぎても相続放棄できることがありますが、手続きは複雑になります。

後から遺産や借金が見つかった場合の手間やリスクを考えると、はじめから遺産をきちんと調査しておくことが重要です。

故人の遺産や借金がどこにどれぐらいあるかは、主に次のような方法で調査します。

|

・預金・株式:自宅をくまなく探す (通帳やキャッシュカードのほか、金融機関から配られるポケットティッシュ、ボールペン、カレンダーなども手掛かりになります) ・不動産:市区町村役場の固定資産税担当の窓口で名寄帳(固定資産課税台帳)を取る ・借金:預金口座から返済額が引き落とされていないかを確認 (消費者金融からの郵便物が手掛かりになることもあります) |

より具体的な財産調査の方法は、「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」でご紹介しています。

故人の財産調査は、弁護士、司法書士、行政書士など遺産相続の専門家に依頼することもできます。報酬がかかってしまいますが、専門家には財産調査のノウハウがあるためもれなく探してもらえるでしょう。

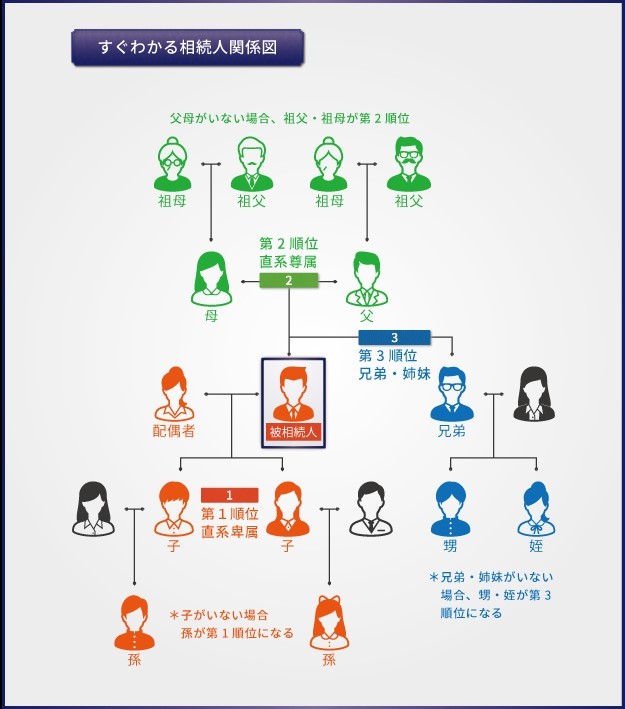

3.誰に分配できるか相続人を確認する

遺産がどれだけあるか確認できれば、次に遺産を誰に分配できるか確認します。

亡くなった被相続人の遺産を相続できる人は民法で一定の範囲が定められていて、親族であれば誰でもよいわけではありません。

3-1.相続人は民法で一定の範囲が定められている

遺産相続ができる法定相続人は、民法で次のとおり順位が定められています。 多くの場合は被相続人の配偶者と子供が相続人になりますが、子供がいない場合は両親、両親もいない場合は兄弟姉妹が相続人になります。

|

・常に相続人:配偶者 ・第1順位:子(子が死亡している場合は孫) ・第2順位:父母(父母が両方とも死亡している場合は祖父母) ・第3順位:兄弟姉妹(兄弟姉妹が死亡している場合は甥・姪)

(画像=税理士が教える相続税の知識)

相続人になるはずの人が先に死亡している場合は、その人の子供がかわりに相続人になります。これを代襲相続といいます。 内縁の妻やいとこなど上記の範囲に当てはまらない人は、どれだけ故人と親密であっても法定相続人にはなりません。 |

相続人の範囲について詳しい内容は下記の記事を参照してください。

相続人の範囲がすぐに分かる方法(簡単フローチャート付)

遺産相続人とは財産を相続する人。遺産相続人について知っておきたいこと

(離婚歴がある場合や相続人に胎児がいる場合などの事例も記載しています)

3-2.相続人は故人の戸籍謄本で確認する

親族のうち誰が相続人になるかは、亡くなった被相続人の出生から死亡まで連続した戸籍謄本で確認します。

遺族の記憶だけを頼りに相続人を決めると、たとえば前妻との子供や認知された婚外子(いわゆる隠し子)、養子などが相続人から漏れてしまいます。前妻との子供や婚外子、養子であっても法律上は被相続人の子供であり、相続人として遺産を相続する権利があります。

相続人を1人でも欠いて行われた遺産分割協議は無効になるため、相続人が漏れていることがわかった場合は、遺産分割協議をやり直す必要があります。相続人の数が変わると、遺産を分配する割合も変わります。

相続人が漏れることで起こるトラブルを未然に防ぐためにも、誰が相続人になるかは戸籍謄本をもとに慎重に確認しなければなりません。

戸籍謄本は被相続人の本籍地の市区町村役場で取り寄せることができます。 詳しくは下記の記事を参照してください。

相続手続で必要な戸籍謄本と取り寄せ方法

戸籍謄本は郵送でも取り寄せられる!その具体的な方法を解説

3-3.認知症の人・未成年者・行方不明者も含める

相続人には、認知症などで意思表示ができない人や未成年の人、行方不明の人も含めます。意思表示ができないことや居場所がわからないことなどを理由に、相続人から除外することはできません。

相続人にこれらの人がいる場合は、代理人が遺産分割協議に加わる必要があります。

具体的な方法は下記の記事を参照してください。

相続人に認知症の人がいる場合の相続手続きを解説

未成年の相続人がいる場合の遺産分割協議の進め方

連絡が取れない相続人がいるときの相続手続きは?

3-4.相続人であっても遺産相続できない場合がある

相続人であっても遺産を相続できないケースがあります。

相続人に非行がみられ、相続欠格・相続廃除にあたる場合です。

被相続人を殺害したり、遺言書を隠ぺい、改ざんしたりなど重大な非行があった相続人は相続欠格となり、何の手続きもなくただちに相続権を失います。詳しい内容は「重大な非行があった相続人は相続欠格となり遺産を相続できない」を参照してください。

相続廃除は、被相続人が生前に家庭裁判所に申し出るか遺言書に記載しておくことで、素行の悪い相続人に遺産相続をさせないことができます。相続欠格になるほど重大な非行ではないものの、被相続人を虐待したり侮辱したりした場合に認められます。

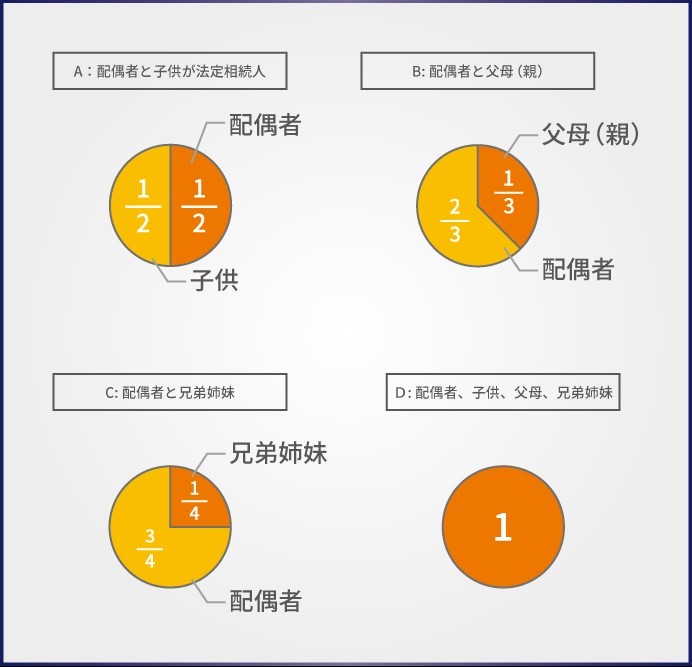

4.いくら分配するかは法定相続分を基本に決める

遺産を分配する相続人が確認できれば、それぞれの相続人にいくら分配するかを決めます。

遺産相続で遺産の分配を決めるときは民法で定められた法定相続分が基本となりますが、必ずそのとおりに分配しなければならないものではありません。相続人どうしで合意ができれば、特定の人に多くの遺産を分配することもできます。

4-1.法定相続分は故人と法定相続人の続柄で決まる

法定相続分は、複数の相続人で遺産相続をするときの原則的な分配割合として定められています。一般にみられるケースの法定相続分は次のとおりです。

|

・配偶者と子供が法定相続人のとき 配偶者1/2 子供1/2(複数いるときは1/2を人数に応じて均等に分配) ・配偶者と父母(直系尊属)が法定相続人のとき(子供がいない場合) 配偶者2/3 父母(直系尊属)1/3(複数いるときは1/3を人数に応じて均等に分配) ・配偶者と兄弟姉妹が法定相続人のとき(子供・直系尊属がいない場合) 配偶者3/4 兄弟姉妹1/4(複数いるときは1/4を人数に応じて均等に分配) ・配偶者だけ、子供だけ、父母だけ、兄弟姉妹だけが法定相続人のとき 相続人の人数に応じて均等に分配

(画像=税理士が教える相続税の知識)

|

法定相続分についての詳しい解説は、下記の記事を参照してください。

あなたの相続割合を解説!図を見て一目で分かる法定相続分

「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!

4-2.多額の生前贈与を受けていた相続人がいる場合

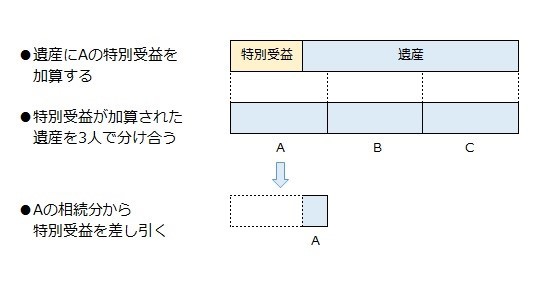

故人から多額の生前贈与を受けていた相続人がいる場合は、その贈与を特別受益として遺産に加えてから相続人どうしで分配します。生前贈与を受けた相続人とそうでない相続人で遺産を均等に分配するとかえって不公平になってしまうからです。

贈与は扶養の範囲内であれば特別受益になりませんが、自宅の購入費用や留学費用の援助などは特別受益になります。

特別受益がある場合の遺産の分配方法は下の図で表しています。多額の生前贈与は遺産の前渡しであるとみなして、相続人どうしで公平に遺産を分配できるように調整します。

4-3.故人を介護していた相続人がいる場合

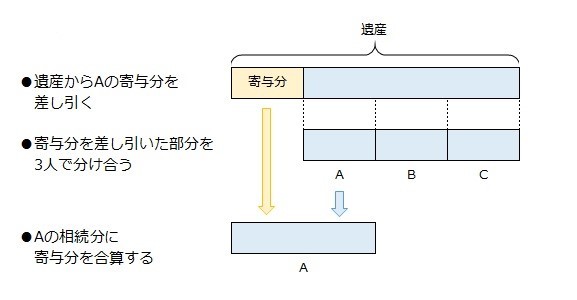

故人に多大な貢献をした相続人には、寄与分として相続分の上乗せが認められます。 故人への貢献があった相続人と他の相続人で遺産を均等に分配するとかえって不公平になってしまうからです。

たとえば、故人を介護していた場合や、故人が営んでいた事業を手伝っていた場合は相続分上乗せの対象になります。

寄与分がある場合の遺産の分配方法は下の図で表しています。寄与分にあたる金額を故人への貢献があった相続人に割り当てて、寄与分を除いた遺産を相続人全員で分配します。

どのようなときにどのぐらいの金額が寄与分として認められるかについては、「寄与分として結局いくらもらえるの?」を参照してください。

寄与分は法定相続人にのみ認められ、長男の妻など法定相続人でない親族には認められていません。ただし、法定相続人でない親族が故人を介護していた場合は、他の相続人に対して金銭を請求できるようになりました。詳しい内容は、「相続に関する民法改正の施行はいつから? 40年ぶりの改正を徹底解説!」の中の「7.介護をしていた長男の妻に金銭請求権が認められる」を参照してください。

5.どうやって分配するかを決める

遺産を誰にいくら分配するかが決まれば、どうやって分配するかを決めます。

たとえば遺産を2人の相続人で均等に分配する場合、現金や預金は半分にすることができても、実家の土地や建物を半分にすることはできません。このようなときは、遺産をどうやって分配するかを考えなければなりません。

遺産の分配方法には次の3つがあります。

・現物分割

・換価分割

・代償分割

遺産相続ではこれらのいずれか、あるいはいくつかの方法を組み合わせて遺産を分配します。

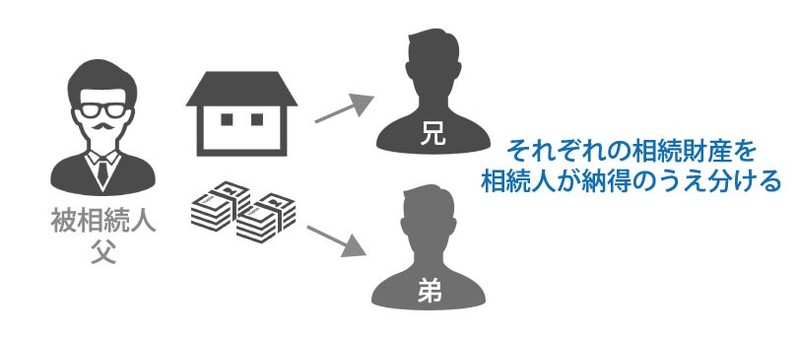

5-1.遺産をそのまま分割する(現物分割)

現物分割は、遺産をそのままの状態で分割する方法です。

現金は現金のままで、不動産は不動産のままで分配します。

不動産を換金するなどの手続きが必要ないため、各相続人が納得すれば比較的簡単に遺産を分配することができます。ただし、それぞれの遺産の価値にばらつきがあればうまく分配できない場合もあります。

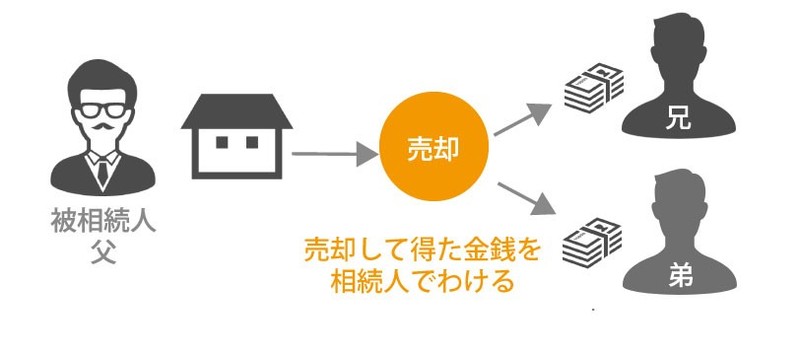

5-2.遺産を換金して分割する(換価分割)

換価分割は、不動産や株式など現物資産を換金してから分割する方法です。

そのままでは分割できない現物資産も、換金することで公平に分配することができます。ただし、遺産の売却益に所得税がかかる場合があります。

換価分割をするときの手続きや注意点については「換価分割を行う前に知っておきたい3つの注意点」で詳しくお伝えしています。

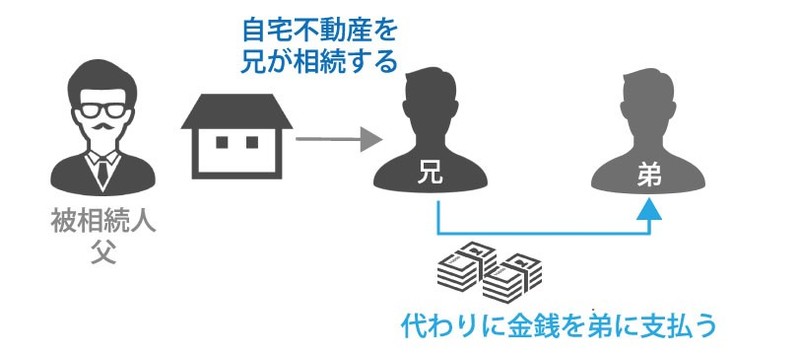

5-3.遺産を分割するかわりに現金を支払う(代償分割)

代償分割は、現物資産を相続した相続人が他の相続人に現金を支払って分配する方法です。現物資産をそのままの形で残しながら、遺産を公平に分配することができます。ただし、現物資産を相続した人は、他の相続人に支払う現金をあらかじめ準備しておかなければなりません。

代償分割をするときの注意点については「要注意!代償分割で“普通とは異なる”相続税の計算方法」を参照してください。

5-4.遺産を共有する

上記の3つの分割方法のほか、遺産を共有するという方法もあります。

たとえば、実家の土地と建物を2人の相続人で均等に分配する場合は、2人で共有してそれぞれ半分ずつ所有することができます。

ただし、将来売却するときや次の世代に相続するときに手続きや話し合いが面倒になるため、遺産の共有はおすすめしません。

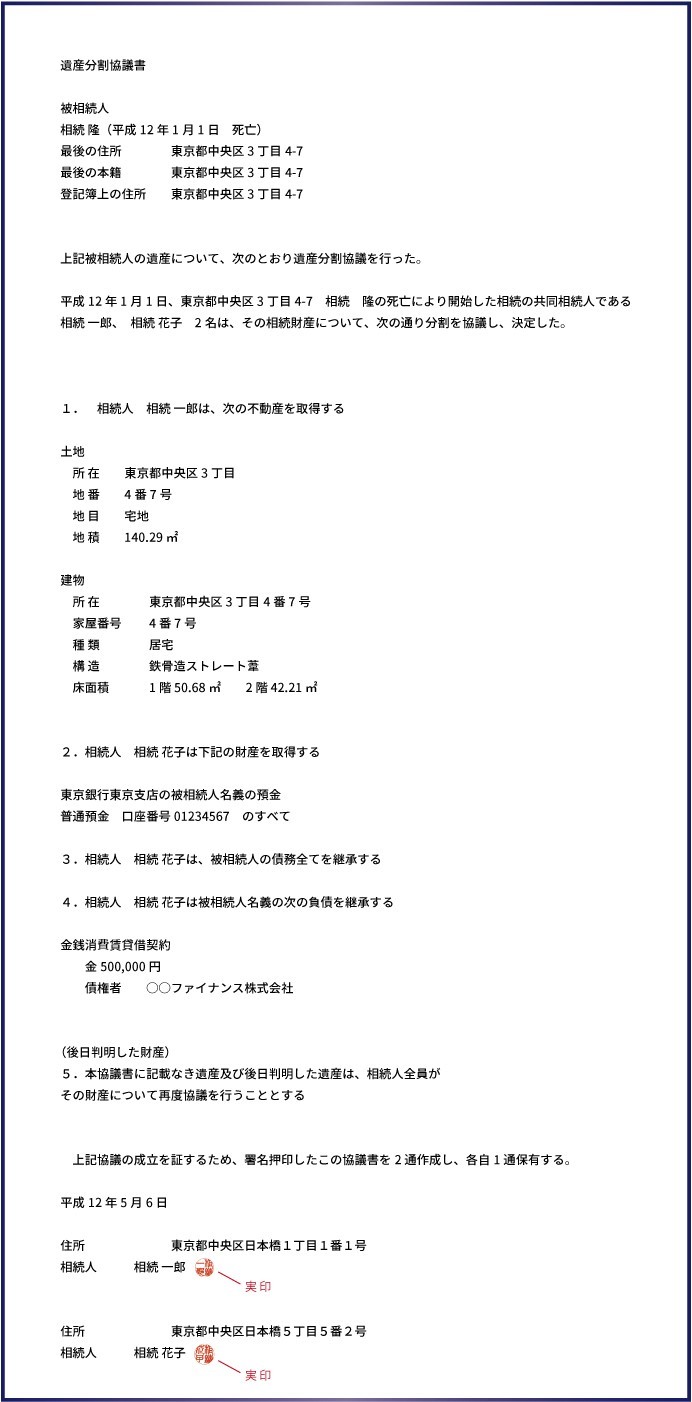

6.遺産分割協議の内容は遺産分割協議書に記録する

遺産分割協議で遺産を誰に、いくら、どうやって分配するかがまとまれば、その内容を遺産分割協議書に記録します。

遺産分割協議書は、遺産分割協議の合意内容を書面に記録してトラブルを防ぐ役割があります。遺産相続のあらゆる手続きで提出が求められるため、必ず作成しておきましょう。

・預貯金や株式については金融機関名・支店名・預金種別・口座番号を記載する

・不動産については登記簿謄本の記載事項のとおりに記載する

・相続人全員が自筆で署名して実印を押印する

自筆の署名は必須ではありませんが、提出先によっては自筆の署名を求められる場合があります。あとで作り直すことにならないように自筆で署名しておくことをおすすめします。

遺産分割協議書の詳しい書き方や注意点については「ひな型をダウンロードして完全解説!遺産分割協議書の書き方の決定版」を参照してください。代償分割をする場合や相続人に代理人を立てるときの書式サンプルも掲載しています。

遺産分割協議書の作成例

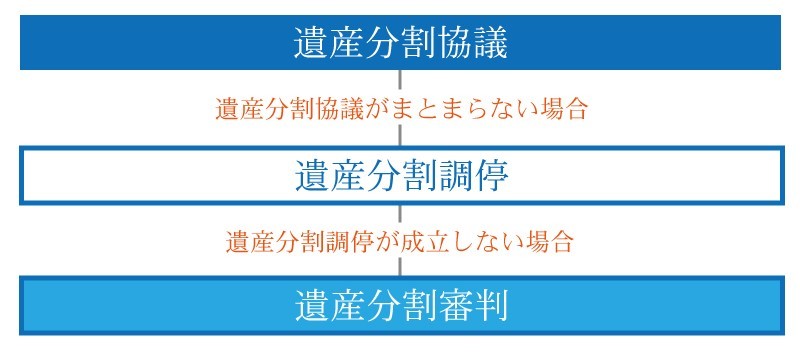

7.もめた場合は家庭裁判所の調停・審判へ

遺産の分配をめぐっては、相続人どうしの遺産分割協議がまとまらず争いに発展することもあります。当事者どうしで解決ができない場合は、家庭裁判所に持ち込んで解決を図ります。

家庭裁判所ではまず遺産分割調停が行われ、調停でも解決できない場合は遺産分割審判に移行します。

遺産分割調停は、第三者である調停委員が仲裁することで当事者どうしでの解決を図ります。1回の手続きで終わるものではなく、何回か家庭裁判所に出向く必要があります。

解決までの期間は平均して1年弱ですが、半年以内に解決することもあれば1年以上かかることもあります。

遺産分割調停で解決できない場合は、調停は成立せず遺産分割審判に移行します。

遺産分割審判では、裁判官が申立人と相手方の双方の事情を聞き、証拠をもとに遺産分割の方法について審判を言い渡します。審判に移行した場合は解決までにさらに長い時間がかかり、調停を申し立ててから1年以上かかることが大半です。長い場合では3年以上かかることもあります。

なお、遺産分割審判に移行すると、結果として法定相続分で遺産を分けるように落ち着くことがほとんどです。長い時間をかけて争っても遺産の分配はそれほど増えない結果になります。

遺産分割調停と遺産分割審判の流れについては「長いと3年以上も!?遺産分割調停の期間は?回数は?」で詳しくお伝えしています。

8.相続税は遺産を分配した割合で負担する

相続税を納める必要がある場合は、法定相続分にもとづいて計算した各相続人の税額の総額を、実際に遺産を分配した割合で負担します。

相続人全員で均等に税額を負担するわけではなく、遺産を多くもらった人は相続税も多く、もらった遺産が少ない人は相続税も少なくなります。

|

【例】次のような場合にそれぞれの相続人が納める相続税の金額を求めます。 相続人は母、長男、長女の3人 相続人全員で納める相続税の総額は1,000万円 遺産の実際の分配割合は母60%、長男20%、長女20% 相続税の総額を遺産の実際の分配割合に応じて分配します。 母の納付税額:1,000万円×60%=600万円 長男の納付税額:1,000万円×20%=200万円 長女の納付税額:1,000万円×20%=200万円

(画像=税理士が教える相続税の知識)

なお、配偶者の税額軽減や障害者控除、未成年者控除などを適用すれば、上記の金額から控除することができます。 |

相続税の税額の分配については、「複数の相続人で相続税を分担するときの3つのポイントを税理士が解説」も参照してください。

9.まとめ

ここまで、遺産相続での分配について基本的な考え方と具体的な分配方法をご紹介しました。

故人の遺産の分配は、基本的には相続人どうしの話し合いで決めますが、相続人の範囲や遺産を分配する割合については民法でルールが定められています。これらのルールを知っておくことで、遺産の分配をめぐる争いはある程度防ぐことができます。もし、当事者で解決ができない場合は家庭裁判所に持ち込んで調停や審判を受けることになります。

この記事では一般的なケースの相続人の範囲や分配割合をお伝えしましたが、家族構成が複雑な場合では判断が難しいこともあります。相続人と分配割合の判断が難しい場合や相続人どうしで争いになってしまった場合は、相続に詳しい弁護士に相談しましょう。(提供:税理士が教える相続税の知識)