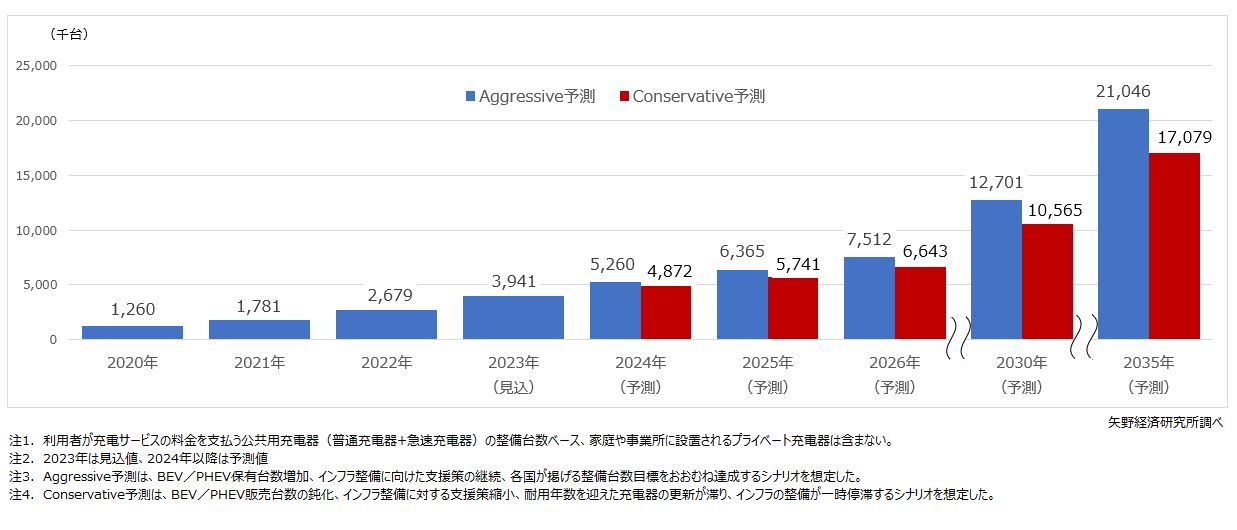

BEVシフトから充電インフラ整備の機運が高まり、2023年の公共用充電器の世界整備台数(見込)を394万台と推計

~BEV/PHEVの保有台数増加、充電インフラ整備に対する各国政府の支援策により、Aggressive予測では2030年の公共用充電器の世界整備台数を1,270万台まで拡大すると予測~

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、xEV用インフラ世界市場の調査を実施し、公共用充電器の普及予測、参入企業の動向、各種xEV用インフラの将来展望を明らかにした。ここでは、世界における公共用充電器の普及予測について、公表する。

世界における公共用充電器(普通充電器+急速充電器)の普及予測

1.市場概況

自動車産業では、カーボンニュートラルの潮流から環境負荷の低い自動車の開発を目指し、xEVの導入が加速している。xEVの中でも、BEV(電気自動車)やPHEV(プラグインハイブリッド車)、FCEV(燃料電池車)などのZEV(Zero Emission Vehicle)はエンジンの代わりにモーターで駆動する車両であり、燃料となる電気や水素を供給する充電器や水素ステーションなどのxEV用インフラの整備が必要となる。

xEV用インフラのなかでも、世界的なBEVシフトから急速に整備が進んでいるのが、利用者が充電サービスの料金を支払う公共用充電器である。2023年の世界における公共用充電器(普通充電器+急速充電器)の整備台数は前年比147.1%の394万1,000台を見込む。2024年以降もインフラ整備に向けた各国の補助金政策の後押しを受け、世界の整備台数は増加していくと考える。一方、2012年頃からいち早く充電器の整備を進めた日本では、機器耐用年数(8~10年)を迎えた充電器の更新が進まないという課題に直面しており、欧州、米国、中国なども2020年代後半から2030年代前半にかけて同様の課題に直面する可能性が高い。

これらの状況を踏まえ、2つのシナリオで公共用充電器の世界整備台数(推計値)を算出する。

1つ目はAggressive予測で、インセンティブ(各国の政策)の継続的な実施、BEV/PHEVの保有台数増加に伴う、充電器インフラの新規整備や(耐用年数を迎えた)充電器の更新が順調に行われ、各国政府が掲げる充電器整備目標をおおむね達成するシナリオを想定した。2030年における公共用充電器世界整備台数は1,270万1,000台まで拡大すると予測する。

2つ目のConservative予測では、BEV/PHEV販売台数の鈍化、充電器設置に対するインセンティブ金額の縮小、欧州、米国、中国を中心に2020年頃から設置した充電器が更新されず、充電器インフラの整備が一時停滞するシナリオを想定した。Conservative予測では、2030年における公共用充電器世界整備台数は1,056万5,000台に拡大すると予測する。

2.注目トピック

日本におけるxEV用インフラ動向

日本のxEV用インフラは、2023年時点で公共用充電器(普通充電器+急速充電器)整備台数が30,795台、バッテリー交換ステーション(BSS:Battery Swap Station)は35ヶ所、水素ステーション(HRS:Hydrogen Refilling Station)が167ヶ所整備されており、パンタグラフや側面ローラーなどから給電を行う接触充電システム(ERS:Electric Rail System)の多くは実証実験段階である。

公共用充電器は、2030年に30万台整備する政府目標の達成に向けて、補助金などインセンティブの支給が継続される見込みで、新規整備台数は増加する見通しであるが、2012年頃に設置した機器耐用年数を迎える充電器の更新は今後の課題となる。

BSSは二輪車向けは既に整備が進んでおり、商用車向けも実証実験と国際規格化に向けた動きが進む。二輪車向けのバッテリーは建設機械や軽貨物車への搭載も可能で、利用先開拓による需要創出がBSS整備台数の増加には必要となり、再生可能エネルギー発電余剰分を蓄電し、地域向けに電力を供給する役割も期待されている。

ERSはパンタグラフ式などを除き、商業化の段階に至っていない。走行中ワイヤレス給電(DWPT)は、国内初となる公道実証事業が2023年から開始された。課金体系など受益者負担の仕組みづくりが大きな課題となるが、現行のBEVよりLCA(LCA:Life Cycle Assessment)で優れ、航続距離や販売価格という課題も解決できる技術として注目が集まっており、日本国内では2030年ごろから社会実装が始まる見込みである。

HRSは乗用車向けのサービスが中心だが、大型貨物車にも対応した施設の大型化が進んでいる。水素コスト低減には需要量の増加が欠かせず、2020年代後半に水素の需要増加に大きく貢献する大型トラックのFCEVが販売される見込みである。また、HRSは再生可能エネルギー発電余剰分を変換し、水素として貯蔵する役割も期待されており、製造した水素を船舶や産業機械、家庭、工業用途に提供する実証実験も進んでいる。

3.将来展望

xEV用インフラは、従来のガソリンスタンドに無い強みとして、再生可能エネルギー発電余剰分の活用や災害時のレジリエンス強化への貢献が可能となる。

再エネ余剰電力をBEVに充電して蓄電池として活用し、電力消費量ピーク時に充電器を介して系統電源に電力を供給するといった役割を担うことができ、系統電力の安定化に貢献できる。それ以外にも、停電時に地域の電力供給元となれることから、自然災害の多い日本ではレジリエンス強化策としても有効な手段となる。ユーザーにとっても充電システムが自動で電力料金の安いタイミングで充電し、遊休車両などから系統電源に電力を供給することで収益を得るといったことにつながる。

蓄電池を併設しない、コネクタ式充電器、接触充電システム(ERS)、停車中ワイヤレス給電(SWPT)は電力の貯蔵はできないため、バッテリー交換ステーション(BSS)、水素ステーション(HRS)には電力貯蔵という差別化ポイントが生まれる。蓄電や水素への変換時のロスは発生してしまうが、再エネ余剰電力をバッテリーに給電または水素に転換することで、エネルギーを貯蔵できるという特徴がある。貯蔵したエネルギーを地産地消できるという視点では、これらの方式に軍配が上がる。

調査要綱

|

1.調査期間: 2023年12月~2024年2月 2.調査対象: インフラ設備メーカー、充電/充てんサービス運営事業者等 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング調査、ならびに文献調査併用 |

|

<xEV用インフラとは> xEV用インフラには、BEVやPHEV向けの普通充電器や急速充電器、予めステーションで充電したバッテリーを供給するバッテリー交換ステーション(Battery Swap Station:BSS)、パンタグラフや側面ローラーなどから給電を行う接触充電システム(Electric Rail System:ERS)、地上側の送電コイルと車両に搭載した受電コイルを利用してワイヤレスで電力を伝送する停車中ワイヤレス給電(Static Wireless Power Transfer:SWPT)、走行中ワイヤレス給電(Dynamic Wireless Power Transfer:DWPT)などのシステム、FCEV向けに燃料となる水素を供給する水素ステーション(Hydrogen Refilling Station:HRS)などが存在する。 <公共用充電器とは> 本調査では、利用者が充電サービスの料金を支払う公共用充電器を対象とし、家庭や事業所などに設置してサービス料金を支払わずに充電するプライベート充電器は含まない。なお、AC(交流)で充電する普通充電器、DC(直流)で充電する急速充電器はいずれも対象とする。 また、整備された充電器をカウントする単位としては、国や充電サービス運営事業者によって口数、台数、基数、ヶ所数など公表単位が異なるが、本調査では台数で統一した。 |

|

<市場に含まれる商品・サービス> 普通充電器、急速充電器、バッテリー交換ステーション、接触充電システム(ERS)、ワイヤレス給電(SWPT、DWPT)、水素ステーション |

出典資料について

| 資料名 | 2024年版 xEV用インフラ市場の最新動向と将来展望 |

| 発刊日 | 2024年02月29日 |

| 体裁 | A4 211ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2024 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。