物流業3PL分野の有力企業同士のM&Aに注目

西川: これまで日立物流の事例を取り上げてきましたが、今年に入って行われた物流M&A事例をもう1件紹介したいと思います。

買い手は丸和運輸機関、株を売却したのがファイズホールディングス(ファイズHD)です。どちらも上場しているオーナー系の企業であり、今回TOBが用いられました。ただしTOBの後もファイズHDは上場を維持しています。

いずれも3PL分野における有力なプレーヤーであり、強みがそれぞれ異なるというところでM&Aとして非常に良い組み合わせだったのではと考えます。臼井さんはこの案件、どうご覧になりますか。

臼井: M&A的には見どころが多い案件ですよね。丸和運輸機関もファイズHDも創業世代の会社です。丸和運輸機関は上場して10年未満、ファイズHDは5年未満ではないでしょうか。

面白いなと思ったのが、一般的に上場会社を子会社にする場合、親子上場の問題や上場コストの問題があるので完全子会社にするケースが多いのですが、今回ファイズHDは上場維持をされています。こういうところは、おそらくオーナー社長の方針が色濃く反映されているのではないでしょうか。そのほか注目するのは、筆頭株主は丸和運輸機関ですが、2番目の株主に丸和運輸機関の社長が個人でなっているところですね。

西川: うーん、すごいですよね・・・

臼井: 創業世代で売上2,000億円が見えるところに来ている(※)のが丸和運輸機関のすごいところです。一方視点を広げると、この次の世代をどうするのか、という課題が浮かび上がります。(※2022年3月期連結売上:1,330億円)

創業者の影響が強い大手企業などでも昨今よく言われる話ですが、「次の世代の経営者をどうやって探すのか」というテーマは今後おそらく出てくるのだろうな、というのがM&A的な見方です。

西川: 今回は上場会社同士ですが、ファイズHD側のある意味、事業承継の要素が含まれている案件ともいえるのではないでしょうか。

臼井: 譲渡したからと言って社長を辞するわけでなく、新しいパートナーを探したというタイプのディールですね。

互いの得意分野でシナジー創出を目指す

西川: なんといってもこの案件の素晴らしいところは、お互い3PL分野のプレイヤーでありながら得意分野が違う点です。

丸和運輸機関はラストワンマイル物流(最終拠点からエンドユーザーへの物流)を得意とします。一方、 ファイズHDはAmazonなどEC事業者の物流拠点の管理・運営を非常に得意とする会社です。

今回この両社が一緒になって「物流の川上から川下まで」一気通貫で押さえることで、より付加価値の高いサービス提供ができる体制が整ったと言えます。

ファイズHDは、見方によってはこれまではアマゾンかつEC事業に依存していたとも捉えられます。それは強みである反面、リスクでもあります。買い手側の丸和運輸機関は、EC物流も得意としている一方で、食品物流、医薬・医療系の物流、多岐にわたって得意分野を持っています。ファイズHD側としては、自社のノウハウをこの多様な分野に適応していけるというチャンスがあります。いわゆる「ポートフォリオの分散」という考え方がそこにはあるんだろうな、と我々はこの案件から感じ取りました。

臼井: 戦略的、戦術的なM&Aという特徴と、オーナー社長特有のM&A行動、意思決定という面、いろいろ読み取れて非常に面白いですよね。

西川: ぜひこの案件もプレスリリースを見ていただくと面白いと思います。今回の件はファイズHDの創業オーナー側から丸和運輸機関の社長にコンタクトをとったことから始まった、という経緯が物語のように記述されていますので、是非読んでほしいなと思います。

臼井: 以前に取り上げた日立物流もそうですが、最近のプレスリリースは読み物として面白くて読み応えがありますので、ぜひみなさんも読んでみてください。

資生堂のM&A事例を振り返る

西川: 昨今2024年問題をはじめ、さまざまな外部要因で物流業界の再編、M&Aが増えています。なかには事業承継問題をそこで解決していく会社もあります。一方で前回ご紹介した日立物流、日立製作所のように上場会社の物流機能・部門のカーブアウト型のM&Aも、物流M&Aの件数アップに影響しています。

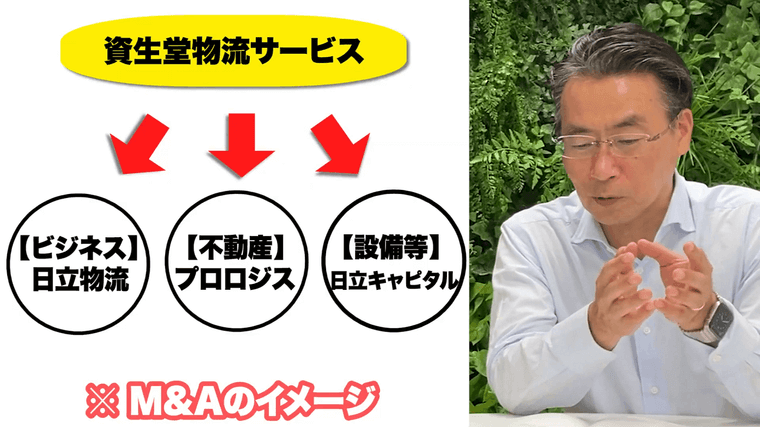

10年以上前の事例ですが、物流業界で先進的なM&Aだと思った事例があります。資生堂が当時の物流系子会社、資生堂物流サービスを、日立物流、日立キャピタル、プロロジスの3社に様々なスキームでカーブアウトしたという事例です。

臼井: M&Aは事業一体を株式で売却することが一般的ですが、この事例の構造としては資生堂物流サービスを「ビジネスそのものを日立物流に、アセット・不動産をプロロジスに、それ以外の設備は日立キャピタルに」と端的に言うと3つにわけるイメージです。

おそらく資生堂の狙いとしては、「事業の選択と集中」で付帯事業である物流は他社に任せる、という判断を下されたのでしょう。

一方で、買い手側の事情も透けて見えてきます。日立物流は「ビジネスだけ譲り受けます、その他のアセットはいりません」という姿勢でバリューを上げていく。プロロジスはアセットの面で日立物流におそらくリース(セールス&リースバック)する。日立キャピタルは、いわばリース会社さんですから、設備リースを引き受ける。各社の目的が上手くマッチしたM&A事例といえますね。

西川: まさに、三方よしとも言えそうですね。

臼井: 三方よし、そうですね。普通はなかなかここまで複数の事業を調整できないので、一旦PEファンドが引き受けて買収後に事業をバラしていくことが多いんですけど、このケースだと非常にきれいに収まりました。

「選択と集中」は未上場会社にも当てはまる

西川: 資生堂さんは上場企業ですけど、こうしたカーブアウトのM&Aは上場、未上場関係ないんですよね。保有する資産を圧縮したり「選択と集中」で本業に売却代金を投資し、または経営資源を集中させたりする。

事業承継問題を抱えている未上場の会社さんであっても、それぞれの事業分野に分けて買い手を探していくという考え方は、今後もっと増えていっていいのではと考えます。当社はもちろんそうしたご相談もお受けしていますので、ぜひ事業承継のお悩みとセットでお問い合わせいただければと思います。

臼井: 過去に資生堂物流を譲り受けた日立物流が、今度はM&Aの対象になる。ぐるっと一周回ってつながったような感じですね。

西川: 今回は盛りだくさんに物流業界のM&Aを取り上げてまいりましたが、いかがでしたでしょうか。

臼井: 有難うございました。また次回もよろしくお願いいたします。

企業戦略サービス

日本M&Aセンターでは上場企業の成長を実現するM&Aをサポートします。戦略実現のためのプロアクティブサーチや企業組織再編など、高度なスキーム提案を上場企業専門チームが行います。

- 戦略的M&Aサービス

- カーブアウト(ノンコア事業・子会社の売却)

- FA(ファイナンシャル・アドバイザー)

- 企業・組織の再編

- プロアクティブ・サーチ(仕掛型の買収)

プロフィール

1991年に山一證券株式会社に入社、M&A部門に配属。同社自主廃業後、大手証券会社M&A部門を経て2009年に日本M&Aセンター入社。27年間にわたり一貫して国内外のM&A仲介アドバイザリー業務の第一線に従事。上場企業同士の経営統合から中小企業の事業承継案件まで、規模の大小を問わず幅広い業界にて200件超のM&A成約実績がある。

大手プラントエンジニアリング会社(海外プラント建設)、Big4系コンサルティングファーム(PMI等)、大手証券会社(M&Aアドバイザリー)を経て、2010年に当社に入社。通算20年近いM&A実務経験に強み。現在、上場会社グループに特化してM&Aサービスを提供する部門を率いる。事業ポートフォリオ再構築プランやM&A戦略の立案サポートから、クライアント毎のオーダーに基づく案件オリジネーション、交渉・実行サポートを行う。弊社において、大型案件、複雑案件、及びノンコア切離し案件をリードする。