ベンチャーなどの創業者や投資ファンドが株式を売却し、投資を回収するイグジットは、主な方法としてIPOによるものとM&Aによるものとがある。この記事では、イグジットの主な方法と近年の傾向、失敗例、およびM&Aによるイグジット事例について見ていこう。

目次

イグジットとは?投資の回収を「出口」にする

イグジットとは、ベンチャービジネスや企業再生などにおいて創業者あるいはベンチャーキャピタルなどのファンドが株式を売却し、投資を回収することである。イグジットの方法はいくつかあり主なものはIPO(株式新規公開)とM&Aによる事業売却だ。「イグジット」の用語の由来は、英単語の「Exit(出口)」。ファンドが利益の確定を出口とすることから広まった。

IIRR(内部利益率)ベースで15%~30%くらいを目標利益率とするのが一般的だ。ベンチャー企業は、ファンドによる投資を望む場合、出口計画(イグジット・プラン)を明確に持つ必要がある。「いつごろ、どのような方法により、どの程度の見返りが得られるのか」を明らかにし投資家の採算性に積極的にコミットする姿勢を見せることが重要だ。

また出口計画を明確に持つことは、マネジメントメンバーのモチベーションを高めることにもつながる。なぜなら近い将来におけるはっきりとした目標は、メンバーの金銭的欲求に応え、また自己実現の欲求を刺激することになるからだ。

IPOとM&Aによるイグジットのメリット・デメリット

イグジットの方法として主なものには、IPO(新規株式公開)、およびM&Aによる事業売却の2つ。そのほかの方法として中小企業の事業承継などの場合は、MBOが用いられることもある。それぞれのメリットとデメリットを見てみよう。

イグジットの方法1. IPO(新規株式公開)

IPOは、創業者などの既存株主が保有していた株式を上場により証券市場へ流通させることである。上場することにより株価が大幅に上昇することも多い。上昇したタイミングで株式を売却し、投資資金を回収することとなる。

<IPOによるイグジットのメリット>

IPOによるイグジットのメリットは、創業者が引き続き経営を行えることだといえる。創業者は、株式を売却するといっても一定数の株式はその後も保有することが一般的だ。したがってIPOによるイグジットにおいては、創業者が経営を継続し上場企業としてさらなる成長を目指すことが可能となる。

またIPOによるイグジットのメリットとしてM&Aによるイグジットと比較し得られる利益が一般に多いこともあげられる。上場にあたって株価が大幅に上昇することが多いためだ。

<IPOによるイグジットのデメリット>

IPOによるイグジットのデメリットとなるのは、多大な時間と費用がかかることだ。内部統制の整備や管理部門の充実などIPOの条件に見合った組織体制を整え監査法人による監査を受けなければならないためである。近年では、変化が激しい時代となりプロダクトライフサイクルも短い傾向だ。IPOのために時間をかけている間にマーケットが変化し、イグジットできなくなるケースもある。

イグジットの方法2. M&Aによる事業売却

投資資金の回収は、M&Aによる事業売却によって行うことも可能だ。アメリカにおいてはイグジットの多くはM&Aによって行われる。

<M&Aによるイグジットのメリット>

M&Aによるイグジットのメリットは、IPOによるイグジットと比較して短期間に行えることである。IPOを行うためには、厳しい上場基準を企業が満たさなければならない。一方、M&Aの場合には、買い手の企業が「買いたい」といえば交渉が成立する。またM&Aによるイグジットなら赤字企業でもイグジットを果たすことが可能だ。

例えばInstagramは、利益を1円も上げていないにもかかわらずFacebookに800億円で売却された。M&Aにおける企業の価値は買い手企業が決めることとなるからだ。

<M&Aによるイグジットのデメリット>

M&Aによるイグジットのデメリットとしてあげられるのは、まず創業者の経営権が縮小されたり、なくなったりすることである。なぜならM&Aを行うことにより売却された企業の経営権は買い手の企業に移るからだ。ただし創業者は、売却して得た利益によって新しく事業をおこすこともできる。したがってこのことは必ずしもデメリットとはいえない場合もあるだろう。

また上述した通りIPOによる場合と比較して得られる利益が一般に少ないこともM&Aによるイグジットのデメリットだといえる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

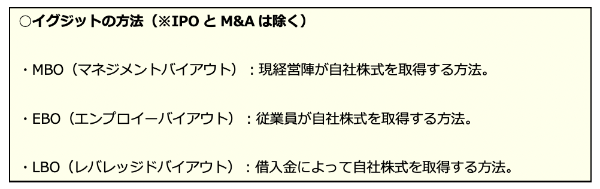

その他のイグジットの方法(MBO・EBO・LBO)

その他のイグジットの方法としては、以下の3つが挙げられる。

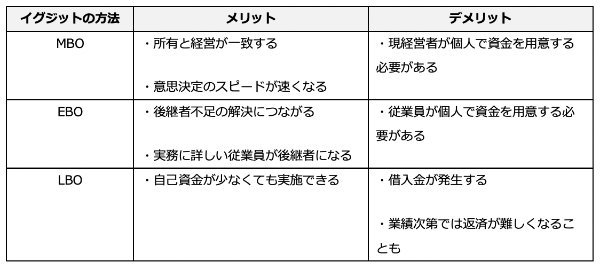

上記の中でも、MBOは中小企業における事業承継でよく用いられている。所有と経営が分離していた企業でMBOを実施すると、現経営者がオーナーを兼ねることになるため、元オーナーの立場から見ればイグジットにあたる。

しかし、中小企業のMBOにおいては、株式の取得資金の用意が難しいケースも多い。新しい経営陣が資金を用意できない場合は、金融機関から融資を受けたりファンドから出資を受けたりすることもある。

そのほかの方法についても、以下でメリット・デメリットを簡単にまとめておこう。

後継者不足に悩む企業ではEBO、自己資金が少ない企業ではLBOも有効な選択肢になる。それぞれの方法にメリット・デメリットがあるため、状況に合わせて最適な方法を選びたい。

近年では日本でもM&Aによるイグジットが増えている

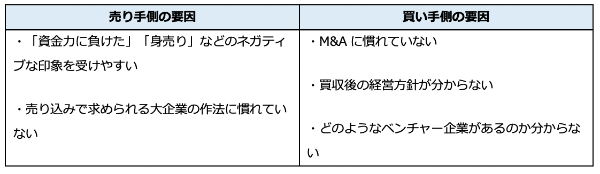

企業買収への抵抗感が薄いアメリカでは、以前からイグジットの方法としてM&Aが多く採用されてきた。一方で、日本国内のベンチャー企業やスタートアップは、IPOによるイグジットを目指しているケースが多い。

なぜ国内企業はM&Aを避ける傾向にあるのか、売り手側・買い手側に分けて主な要因を見ていこう。

全体の傾向として、日本企業は企業買収に慣れていない側面があるものの、最近では国内のM&A件数も増えてきている。

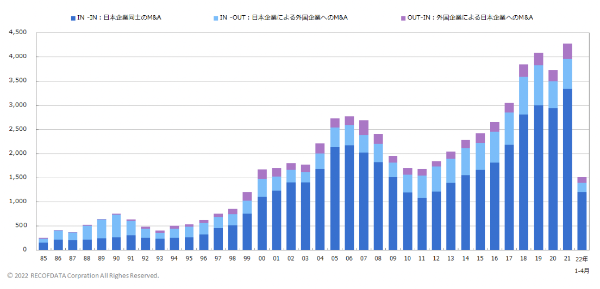

例えば、2017年にはKDDIによるIoT領域のベンチャー「ソラコム」の買収、2018年にはヤフーによる料理レシピ動画サービス「クラシル」の買収が実施された。レコフデータによる調査結果を見ても、国内のM&A件数は2011年から右肩上がりの状態が続いている。

国内のM&A件数は2017年に3,000件を突破しており、その2年後には年間4,000件を超えた。新型コロナウイルスの影響を受けた2020年~2021年についても、堅調な推移を続けている。

日本でM&Aイグジットが増えている理由は?

M&Aイグジットが日本でも増えている理由としては、以下の2つが考えられる。

ベンチャー企業の意識の変化

近年になり、M&Aに対するベンチャー企業の意識は変化してきたといわれている。若手を中心として、M&Aに対して肯定的な経営者や起業家が増えてきた。日銀の超低金利政策の影響

日銀の超低金利政策の影響で、大企業がベンチャーを買収する際に必要となる資金を超低金利で調達することが可能になった。そのため、大企業においては自前で新規事業を始めるより、ベンチャーを買収したほうが効率的に事業展開できるとの考え方が広まりつつある。

日本と海外におけるイグジットの違い

日本と海外とでは、そもそもベンチャー投資の数に大きな違いがある。

例えば、2014~2018年のベンチャーM&A件数を見てみると、アメリカでは自国領域への投資が約8割に上った。一方で、日本における自国領域へのベンチャー投資は、全体の3割程度しか占めていない。

また、日本のベンチャー投資の多くはIT業界やアパレル業界を対象にしたものだが、アメリカでは医療系や金融サービス、商業など幅広い分野でベンチャー投資が実施されている。

つまり、日本では投資側の意識がベンチャー企業に向いていないため、M&Aによるイグジットが少ないと考えられる。ただし、その代わりに日本では「2段階イグジット」と呼ばれる、新たなIPO手法が注目されつつある。

国内で注目される「2段階イグジット」とは?

2段階イグジットとは、M&Aによって大企業の傘下に加わった未上場企業が、そのグループ内でIPOを目指す手法である。具体的には、未上場企業が自社株式の過半数を大企業に売却し、親会社の経営資源を活用しながらIPOを目指していく。

では、2段階イグジットがなぜ注目されているのか、売り手側と買い手側の主なメリットを確認していこう。

いわゆる1段階目にあたるイグジットでは、企業価値算定の際に上場が想定される。つまり、将来的に生み出す収益などが評価されるため、売り手側はより高い価格で自社株式を売却することが可能だ。

一方で、売り手側との理想的な協力関係を築ければ、買い手側にも大きなシナジー効果が表れる。また、売り手側の創業者はIPOを果たすまで残ることが考えられるため、買い手側にとってはM&A直後の事業リスクを引き下げられる戦略となり得る。

2段階イグジットはさらに注目される可能性があるので、IPOを目指している経営者は頭の片隅に入れておきたい。

理想のM&Aイグジットを達成するための条件とは?

M&Aによるイグジットを検討している場合には、自社の売却可能性を客観的に判断することが必要だ。ベンチャー企業のオーナーは、自社の価値を過大に見積もりがちである。しかし売却が可能となるのは、以下の3つの条件を満たさなくてはならない。

- キャッシュフローが黒字であるのか

- 買収先の企業に対してシナジー効果を提案できるだけのプロダクトやサービス、あるいは顧客を持っているか

- 創業者がいなくても事業が継続していけるか

1. キャッシュフローが黒字であるのか

大前提として「キャッシュフローが黒字であるのか」が重要だ。ただし成長戦略として広告宣伝を積極的に行っているために赤字であるということもある。成長のための投資を仮に抑制した場合、キャッシュフローは黒字になるのかを問うことになるだろう。キャッシュフローが黒字でないと売り手の交渉力は基本的にゼロになる。

なぜならキャッシュフローが赤字の場合、買い手にすれば交渉を長引かせることにより資金が尽きるまで待っていれば十分に安い価格で買い取りができることとなるからだ。

2. 買収先の企業に対してシナジー効果を提案できるだけのプロダクトやサービス、あるいは顧客を持っているか

企業がベンチャー企業を買収するという場合、企業は次のいずれかのシナジー効果が期待できる。

- 買収先ベンチャー企業のプロダクトやサービスを自社の顧客に対して展開する

- 自社の製品を買収先ベンチャー企業の顧客に対して展開する

一般にM&Aを検討するような大企業は、確立した顧客基盤を持っている。またその顧客に対して新たに展開できるプロダクトやサービスを常に探している。M&Aもそのための手段となることが一般的だ。したがって「自社が買収先企業の顧客に対して展開できるプロダクトやサービスを持っているか」が自社が売却可能となる大きな条件となってくる。

ただし特定の職業や年齢層などのユニークな顧客基盤を持っているベンチャー企業については、それらの顧客層にリーチできていない企業にとって買収のターゲットとなることも少なくない。また顧客基盤を持っているということは、その前提としてベンチャーのプロダクトやサービスが顧客にフィットしていることを意味している。

したがってそのようなベンチャーに対して企業は、顧客およびプロダクトやサービスの両方を取り込むことを目的として買収の提案をしてくることもある。

3. 創業者がいなくても事業が継続していけるか

M&Aによるイグジットを目指す場合は、売却をした後には「事業から手を引いて骨休めをする」「新規事業を立ち上げる」「エンジェル投資家としてベンチャーを支援する」などを考えている創業者も多いだろう。そのようなケースでは、創業者である自分がいなくなっても事業が継続していけることが売却できる大きな条件になってくる。

創業者がいなくても事業が継続できるためには、社内体制や組織がしっかりと構築されていなければならない。また事業を継続していけるだけのリーダーや社員も育っていなければならないだろう。

M&Aによるイグジットの失敗例3選

増えつつあるM&Aによるイグジット。しかし失敗する例もある。他の企業がどのような失敗をしたのかを見てみよう。

1. 売却価格を高くしすぎることによって破談

大手企業A社は、ベンチャー企業B社の買収を検討している。たしかに業績は好調で売上高は大きかったB社だが業績は数年間横ばいで利益率もそれほど高くない。そのためにA社が見積もった買収価格はB社が期待するものより低かった。B社オーナーの友人がたまたま同時期に高額での事業売却に成功したこともありB社オーナーの期待は大きくなる。

新規事業をスタートさせることを名目に高額での交渉に乗り出した。その結果、価格が折り合わずに交渉は破談となった。しかしその後B社は、ライバル企業がIPOを果たしてB社の人材を引き抜くなどしたために業績が下落。好調時の数分の1の企業価値となってしまった。A社による買収に応じていれば数倍の利益が得られたことになる。

自社の企業価値は大きく見積もってしまいがちだ。しかし強気一辺倒で進んでしまえば大きな落とし穴に落ちることもあるだろう。

2. M&A後に放置されたことにより業績が低下

ベンチャー企業C社は、大手企業D社により買収された。D社にとってC社は関連する業種の企業で事業領域を拡大することが買収の目的だった。ところが最先端であったC社のビジネスモデルは、買収後数年で陳腐化。しかもその間にD社は「ビジネスモデルが異なる」などの理由によりC社に対して資金や人材などの提供やマネジメントへの関与を一切行ってこなかった。

結果としてC社の業績低下は続きD社は減損処理を強いられることに。ベンチャーにとってM&Aはまさにイグジットとなる。しかし買収する企業にとっては、M&Aは出発点にしかすぎない。その後のマネジメントをどのようにしていくかで結果は大きく異なったものになるのはいうまでもない。

3. PMI(ポスト・マネージャー・インテグレーション)の欠如により業績低下

ベンチャー企業E社と、E社を買収した大手企業F社は、企業カルチャーが大きく異なっていた。そのために事業の具体的な方法や組織体制のあり方について意見の食い違いが目立つようになってきた。本来ならばE社のオーナーとF社とが相談しながら買収後の統合プロセスであるPMIを進めていくべきところである。

しかしF社は、「問題はE社オーナーによる一極体制」と曲解しE社オーナーを早々と切り捨ててしまった。キーマンがいなくなってしまったためにE社はF社との方向性の違いを解消できず優秀な従業員は会社を去る。最終的にE社の事業は閉鎖となった。企業カルチャーの違いを埋める買収後のPMIは、重要なプロセスだ。PMIを軽視することにより買収が失敗に終わることも少なくない。

M&Aイグジットにおける「アーンアウト条項」とは?

M&Aによるイグジットにおいては、「アーンアウト条項」が設定されることもあるだろう。アーンアウト条項は、主に買い手企業のリスク回避のためにあるが売り手側にもメリットとなる場合がある。ここでは、アーンアウト条項についてのポイントを見ていこう。

アーンアウト条項とは

アーンアウト条項とは、M&Aの実行後一定の期間のなかで買収の対象となる事業が特定の目標を達成した場合において、あらかじめ合意した算定方法に基づいて、買収先が売却側の企業に買収対価の一部を支払うとする規定のことだ。算定に使用されることが多い財務指標は、純利益、売上高、営業利益、EBITDA、営業キャッシュフロー、およびフリーキャッシュフローなどとなる。

アーンアウト条項が設定される場合、買収対価の支払いは、その後数年間にわたる分割払い。例えば買収時に50%の金額を支払い、その後数年で目標の達成率に応じて残金を支払っていく形となる。

アーンアウト条項のメリットとデメリット

アーンアウト条項は、買収先企業がリスクを回避することを目的として採用されることが一般的だ。また売却側の企業にとっては、売却後も結果を出せば、さらに利益を手に入れることが可能となる。したがって売却後も経営に関与したいと考えるベンチャー創業者にとってはメリットとなるだろう。売却側企業にとってのデメリットは、売却時に多額の利益を手に入れられない場合があることとなる。

アーンアウト条項についての注意点

アーンアウト条項を設定する場合には、売却側の企業は以下の3つの点に注意することが必要だ。

1. 業績達成の可否が操作されないようにする

買収先企業にとって買収後は、アーンアウト条項に基づく支払いをなくしたり支払額を減らしたりしたくなるものである。したがって売却側は、アーンアウトに期間中はひきつづき経営に参画するなど業績達成の可否が買収先企業によって操作されないよう注意することが必要だ。

2. アーンアウトの期間が長くなりすぎないようにする

アーンアウトの期間が長くなる場合には、交渉時には予測できなかった事態が発生するリスクが高まる。したがってアーンアウトの期間は、長くなりすぎないことが必要である。「3年」とすることが一般的だ。

3. 再売却についての契約上の整備をする

買収先企業が売却側企業の同意なく事業を売却した場合には、アーンアウト条項で定められた目標が達成されたかどうかを評価できなくなることとなる。したがって事業の再売却について契約上での整備が必要となってくる。

失敗しないイグジットのためには事前の準備が必要

ベンチャーや創業者が投資を回収するイグジットは、IPOによるものとM&Aによるものと大きく分けて2つだ。これまではIPOによるイグジットが多かった日本でもベンチャー企業の意識の変化、あるいは日銀の超低金利政策の影響などによりM&Aイグジットが増えている。理想のM&Aイグジットを達成するためには、キャッシュフローが黒字であることを基本とし、いくつかの条件がある。また買収後も見越したM&A対策も重要だ。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・THE OWNER編集部