企業にとって、資金繰りの問題は最大のリスクといえるだろう。特に近年は、コロナ禍が過ぎても賃上げムードが高まっており、従業員の確保や賃上げへの対応も急務となっている。しかし、手もとにキャッシュがなければ事業が行えないため、資金繰りの不安は大きな障害となってしまう。

中小企業の資金調達には、金融機関から融資を受ける方法や投資家からの支援などがある。ここでは、たくさんある資金調達の方法を紹介しながら、融資と出資の違いとそのポイントを解説していく。

目次

企業にとって最大のリスクは資金繰り

資金繰りや資金調達に悩む経営者は多い

日本政策金融公庫が発表した「2023年度新規開業実態調査」によると、これまで新型コロナウイルス感染症によるマイナスの影響があったが、2023年度は売上が「増加傾向」にある開業者が約6割にも上っている。

回答内訳(複数回答)を見てみると、現在の売上が「増加傾向」が58.6%、採算状況も「黒字基調」の企業が64.7%となっており、「赤字基調」の35.3%を上回る結果となっている。また開業者が現在苦労していることの上位3位は以下の通りだ。

開業時に比べて「従業員の確保」「従業員教育、人材育成」など、人材面の課題に苦労する開業者が多いことが特徴的である。売上増加・利益の増加は企業の永年の課題となり、資金繰りや資金調達の不安が常につきまとっていることがうかがえる。また事業を行ううえで、財務や税務の知識、従業員の確保・人材育成の必要性について経営者が実感することも多い傾向だ。

経営はキャッシュ・フローが重視される

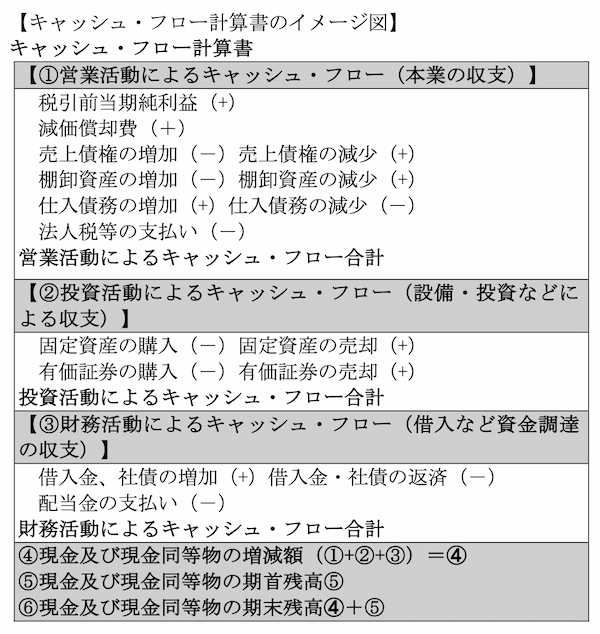

会社経営では、キャッシュ・フローを重視した経営を行うのが基本である。キャッシュ・フローとは、資金の流れを数値化したものであり、経営者であれば以下の表を見たことがある人は多いだろう。

中小企業の経営者は、経営だけに専念できずに自ら営業活動や現場作業を行うことも多い。そのため、売上や利益を重要視するあまり、キャッシュ・フローを意識できていないこともあるだろう。売上や利益ばかりに目がいきキャッシュ・フローへの意識がおろそかになると企業はたちまち危険な状態に陥ってしまうケースもある。

帳簿上の売上がいくら増加しても、手もとにキャッシュがなくなれば会社は倒産してしまうのだ。これがいわゆる黒字倒産である。キャッシュ・フロー計算書は、企業の現金の状況をあらわす財務諸表の一つ。会社の資金繰りを把握するには、現金の増減、つまり「どこで現金が増えてどこで現金が減少したのか」という現金の流れ(キャッシュ・フロー)を把握しなければならない。

資金調達の方法・種類

金融機関から融資を受ける方法と出資などそれ以外の方法に分けて見てみよう。

金融機関から融資を受ける

【日本政策金融公庫】

日本政府100%出資の政策金融機関でありさまざまな融資制度がある。個人企業や中小企業の資金調達をサポートするという政策的な目的もあって、中小・零細企業の利用頻度は高い。低金利が魅力である。

【民間金融機関の融資】

民間金融機関の融資は大きく分けると、「信用保証協会の保証付融資」「プロパー融資」「ビジネスローン」の3種類に分けることができる。

・1.信用保証協会の保証付融資

信用保証協会は、中小企業や小規模事業者が銀行などの金融機関から融資を受けられやすいように保証業務を行っている公的機関だ。申し込みは、融資を受ける金融機関を通じて行うことが多く、万が一返済不能の事態に陥ったときには、信用保証協会が債務者に代わって金融機関へ立て替え払いをする。日本政策金融公庫と並んで利用頻度の高い制度融資で銀行の担当者からすすめられることも多いだろう。

各自治体が行っている中小企業支援を目的としたあっせん融資を併用すれば、信用保証料や金利の補助を受けることもできる。

・2.プロパー融資

担保や金利、連帯保証人の有無といった融資条件は、すべて金融機関が独自の審査基準に基づいて審査し決定する。審査が厳しいといわれることが多いが地方銀行や信用金庫は地域に密着した金融機関であり、積極的に支援を検討してくれるところが多い。メイン銀行として良好な関係を築くことで顧客の紹介や業務提携先の利用ができるなど、得られるメリットは大きいだろう。

・3.ビジネスローン

銀行などの金融機関系、ノンバンク系で広く取り扱っている。金利は高めだが最短即日融資が可能な金融機関もある。スコアリングシステムによる自動審査を採用することが多く、審査の可否や融資の限度額、適用金利を自動的に算出するため、融資の可否判断が早いのが特徴だ。

金融機関からの借入以外の返済不要の資金調達の方法

【出資】

出資とは株式を発行しそれと引き換えに資金の提供を受ける資金調達方法の一つだ。返済不要の資金調達としてメリットは大きい。代表的なものとしてベンチャーキャピタルや個人投資家(エンジェル投資家)からの出資などがあげられる。投資家は、なにかしらのリターンを得るために出資をするのが一般的だ。

起業時に特殊な技術やアイデアがある場合、事業として軌道に乗った経営安定期には、一考する価値は十分にある。

・1.ベンチャーキャピタルからの出資

ベンチャー企業やスタートアップ企業に投資し将来その持ち株を売却することによって利益を得る(キャピタルゲイン)ことを目的に投資する投資会社が多数ある。投資会社から高い成長性が見込まれると判断されれば、多額の資金を出資してもらえる可能性が高い。

・2.エンジェル投資家からの出資

将来的な成長が重視されることは、ベンチャーキャピタルからの出資と同じだ。しかし将来有望と判断したスタートアップ企業に出資する個人投資家も多くいる。一般的には、ベンチャーキャピタルと比べて小口の出資となるが個人の裁量で出資の有無が判断されるため、早期に出資が受けられることがメリットだ。

【補助金・助成金】

国や地方自治体が企業を支援する目的で行うものである。返済不要の資金調達として雇用調整助成金(新型コロナ特例)や新型コロナウイルス関連の補助金を申請した企業は多いだろう。補助金は一定条件を満たすことで申請できるが、採択された場合に支給されるもので必ずもらえるとは限らない。助成金は、一定条件を満たせば支給されることになっている。

補助金や助成金は、簡単にもらえる資金ではない。厚生労働省管轄の雇用や人材確保、賃上げなどに関する助成金が数多くあるが、一定条件を満たせば支給されるといっても制度の目的に合わせて申請されたものであるかを厳格に審査される。助成金や補助金を利用して設備を導入する例もあるが、助成金を目的に設備を導入することは本末転倒だ。

設備導入の際は、実効性・信ぴょう性のある事業計画に基づき導入する必要があり、その投資した資金の償還原資は企業の利益金となる。設備導入時には、資金調達の方法、導入することにより増加する売上や収益の予想、投資した資金の償還期間など、綿密な事業計画の作成が必要となる。導入した設備が負担となって資金繰りに支障をきたすことがあるため注意したい。

また雇用関係の助成金についても同様のことがいえる。従業員の採用や賃上げの実施をすれば、その原資は売上金となる。毎年昇給するような賃金制度を作成すれば、毎年人件費が増加することになる。そのため中長期で売上増加が図れなければ、資金ショートすることになるのだ。

補助金倒産、助成金倒産などといった言葉を聞くように、補助金・助成金はどちらにしても事業に必要な資金は先に支払って後から経費の一部が補助・助成されるものが多く、必要なときにすぐに使えるものではないことにも注意したい。

融資と出資の違いとそのポイント

同じ資金調達の手段でも融資と投資ではまったく異なる。資金調達の目的や会社の成長に応じたタイミングによって融資と出資は使い分ける必要がある。

融資は「安全性」、出資は「成長性」が重視される

融資には返済義務がある。金融機関は、融資した資金を回収するために「安全性」の視点から将来の返済能力を中心に審査を行う。審査の際には借入希望する法人や個人事業主へ決算書の提出を求め、過去の財務内容を精査して返済能力側面から企業の成長性や安全性を見極めていく。そのために試算表や事業計画書、資金繰り表など追加資料の提出を求められることもある。

一方出資は、投資家にとって株式の価値の上昇や企業の収益からの配当が期待されることが原則だ。株式や債券などの保有している資産を売却することによって得られる収益をキャピタルゲイン、株式や債券などの資産を保有中に受け取る配当など継続的に得られる収益をインカムゲインと呼ぶ。投資家は、インカムゲインやキャピタルゲインを得ることを目的とすることが多い。

成長性が判断材料として重視されることになるため、経営に干渉してくることもある。

企業の成長に応じた使い分けが必要

事業が軌道に乗って安定的な利益は出るが急成長は難しいケースもあるだろう。急成長が難しくても経営が安定している場合、返済能力には問題なく「融資」を選択するのがよいといえる。急成長をしているときは、少額の融資では資金が追いつかないケースも少なくない。そのため成長途上にある企業で急成長が見込まれるなら「出資」を選択するのも一つの方法だ。

「融資」「出資」のどちらも財務内容や業績から企業の安全性や成長性を判断することになる。融資は金融機関への返済が必要であり、投資家はリターンを得ることを目的として出資をするため、経営に干渉されることがある。このようなそれぞれの特徴を踏まえたうえで企業の成長や必要とする資金の目的に応じて融資と出資を使い分けることが必要だ。

クラウドファンディング(非投資型と投資型)に注目

近年は、インターネットを利用してマーケティングも兼ねた新しい資金調達の方法であるクラウドファンディングが注目を集めている。クラウドファンディングという言葉の意味は「群衆(Crowd)」と「資金調達(Funding)」を組み合わせた造語だ。インターネットで少額の資金を不特定多数の人たちから集める資金調達方法であり「やってみないと分からない」という不確定要素は否めない。

しかし場合によっては高額な資金調達も可能となる。クラウドファンディングの種類を簡単に紹介すると以下のようなものがある。

・購入型のクラウドファンディング

購入型は、クラウドファンディングの中でも最もポピュラーな形式だ。特定のイベントやプロジェクトなどに対して広く支援者を募り資金を集め、モノやサービスを受け取る。市場に出回っていない商品や権利が支援者のリターンとなることもある。

・寄付型クラウドファンディング

純粋な社会貢献やボランティア活動などが対象になるのが特徴。原則支援者には、金銭的な価値があるリターンはない。

・株式投資型クラウドファンディング

ベンチャー企業などに多く企業が個人投資家へ未公開株を提供するなどの方法で資金を募るタイプ。投資家は将来の株式の値上がりや配当を期待して企業の株式や新株予約権などをリターンとして受け取る。

・融資型クラウドファンディング

個人投資家である複数の個人から資金を集め大口化して企業に融資する仕組みだ。個人の資産運用の側面もあり「ソーシャルレンディング」などとも呼ばれる。

・ファンド型クラウドファンディング

株式型と同じように特定の事業に対して複数の個人投資家から出資を募る企業が行う資金調達の一つ。投資家は、売上や利益、出資額などに応じた金銭的リターンを得ることも可能である。

融資を受けるには自社の財務内容の分析が必要になる

「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3つを合わせて「財務三表」と呼ぶことがある。いずれも企業を経営するうえでの重要な情報やヒントが詰まっており、自社の財務状況を分析することは重要だ。

財務三表とは

「財務三表」には、以下のものがある。

・貸借対照表とは

企業の決算時の資金調達と、その調達した資金がどのように運用されたのかを表にしたものだ。企業の資金繰りや所要運転資金の計算は、貸借対照表から導き出すことができる。設立時から現在まで積み重ねた結果を数値で表したものでもあり、企業の歴史が詰まっているといってもよいだろう。

・損益計算書とは

企業がその決算期である1年間にどれだけの売上を計上し、利益を上げたのかを数値で表したものだ。利益には、売上総利益、営業利益、経常利益、税引前当期利益、当期純利益の5つがあり、それぞれの利益には意味があるため、これらの利益から企業の収益状況を分析することができる。特に本業の利益を示す営業利益が赤字になるようなことがないようにしたい。

・キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、先述したように企業の1年間の現金の流れを表している。現金の増減がどこで発生したのか分かる仕組みになっており、どこで現金が減少し、どこで現金が増えたのかという現金の流れ(キャッシュ・フロー)が明確になる。

融資は目的に合わせて償還原資を区別する

金融機関から融資を受ければ、当然返済が必要となる。金利負担も発生するため、融資を受ける際には返済原資をよく検討してから申し込むようにしなければならない。

・運転資金とは

運転資金とは、経常的な営業活動を行うために必要となる資金を指す。商品やサービスを提供して売上代金を回収するまでには、先行する仕入資金や材料費、外注費、人件費、光熱費などの支払いが発生する。このような経常的な営業活動を行うためには、ある程度手元に資金を確保しておかなければならない。

資金の目的は、原則として問わないが設備資金は除かれる。資金繰り安定を目的として手元資金に余裕を持たせたい場合は、運転資金として金融機関から融資を受けるケースが多い。

・設備資金とは

設備資金は、機械・機器、車両、店舗、工場などの設備投資に必要な資金を指す。事業をするためには、パソコンや営業車両の購入、店舗の内装工事、商品製造のための機械が必要になる。自社ビルや賃貸物件購入も設備資金の一つだ。維持修繕費に該当することもあれば、最新機械設備導入による事業拡大・多角化のための費用など、設備資金の目的はさまざまである。

設備資金の融資を受けた場合、運転資金のように売上金から償還するのではなく、その設備導入の効果による利益金が償還原資となる。お金に色は付いていないため、区別は難しいが、設備資金を事業の経常的な活動に当てるべき売上金から返済すれば、事業資金がショートしてしまうだろう。設備資金は、利益金から返済ができなければ事業継続は困難となる。

そのため、設備導入時には、投資効果が見込めることを説明するための事業計画書を作成して、金融機関から融資を受けることになる。

試算表・受注明細・資金繰り表の作成が必要になる

融資を受ける際には、過去の決算書だけではなく、足元の状況を確認するための試算表・事業計画書・資金繰り表などの提出を金融機関から求められることがある。信用保証協会の保証付き融資でも、試算表は必須で、受注明細などの提出を求められることが多い。

融資と出資は目的や性質を理解し使い分けよう

資金繰りや資金調達に悩む経営者は多いだろう。しかしまずは経営を安定させることが先決だ。また資金繰りには、キャッシュ・フローを重視した経営が基本となることも忘れてはならない。資金調達にはさまざまな方法がある。資金繰りを安定させるには、資金調達の方法もよく考えて行うべきだろう。

融資と出資は目的や性質が異なるため、企業の成長や必要とする資金の目的に応じてさまざまな局面から使い分けることが必要だ。

文・加治直樹(1級FP技能士 社会保険労務士)

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません