すべての業種の経営者に共通する悩みとも考えられるのが、「果たして、うちの人件費は高いのか?安いのか?」である。もちろん、経営者としては、人件費に必要な金額をしっかりと費やしたうえで有能な人材を確保し、生産性を高めていく必要があるが、それと同時に会社として利益を出していかねばならない。

人件費率の適正値については、さまざまな説があり、いくらが最適なのかという判断は非常に難しい。しかし、判断ための考え方を示すことは可能だと思うので、今回は人件費についてみていきたい。

目次

人件費率はコストや待遇面の判断に欠かせないデータ

人件費率は、売上に対するコストの高さや、従業員の待遇を判断するために必要な指標である。財務の観点からは低いことが望ましいものの、経営全体としては適正値を意識しなければならない。

人件費率が高い場合は、そのぶん事業の利益率が低いことを意味する。売上高が少ない、または人件費の負担が大きい状態であるため、早めに何らかの対策を立てることが必要だ。

一方で、人件費率が低い企業は待遇面に問題を抱えている可能性がある。従業員のモチベーション低下や、場合によっては退職者の増加を引き起こすため、人件費率が低すぎる状態も理想ではない。

人件費率とは

人件費率とは、特定の指標に対する人件費の割合を表した指標だ。通常は売上高を基準し、この場合は「売上高人件費率」と呼ばれる。

人件費の内訳については、従業員への給与に加えて以下のものも含まれる。

<人件費に含まれるもの>

・給与や各種手当

・賞与(ボーナス)

・役員報酬(※兼務役員に支払うもののみ)

・退職金

・福利厚生費

・法定福利費(※会社負担分のみ)

・契約社員や派遣社員に支払う報酬

・現物支給による通勤定期券

・社宅などの費用 など

労働の対価として支払うものであっても、雇用形態や役職によっては人件費に含まれないものがある。例えば、専任の役員は委任契約であるため、報酬・賞与ともに人件費には含まれない。

人件費率の計算方法

売上高に対する人件費率は、以下の計算式によって算出する。

売上高人件費率(%)=(人件費÷売上高)×100

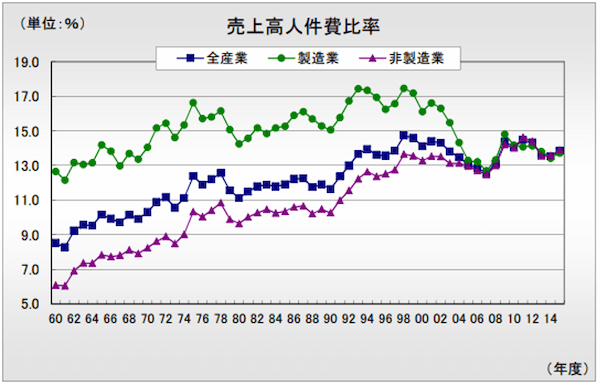

財務省の資料によると、2015年度の人件費率(全産業)は14%弱である。2000年代初頭までは製造業の数値が高い傾向にあったが、2006年頃からは製造業・非製造業に大きな違いはない。

仮に人件費を年間5,000万円、売上高を3億円とした場合、売上高人件費率は以下のように計算できる。

(5,000万円÷3億円)×100=約16.6%

どこまでを人件費に含めるかで結果が変わるため、前述の「人件費に含まれるもの」を参考にしながら慎重に計算してほしい。

売上高総利益を基準にする計算方法

人件費率には、売上高総利益を基準にする計算方法もある。

売上総利益人件費率=(人件費率÷売上総利益)×100

売上高総利益とは、売上から商品原価を差し引いた「粗利益」のことである。卸売業のように粗利益で業績を判断している場合は、売上総利益人件費率のほうが経営の実態をつかみやすい。

例として、人件費を年間5,000万円、売上高総利益を2億5,000万円として人件費率を計算してみよう。

(5,000万円÷2億5,000万円)×100=20%

前述の売上高人件費率も同様だが、人件費率は人件費以外のコストが高い業種ほど低い傾向にある。また、会社規模によって変わることもあるため、基本的には規模が同程度の競合と比較することが望ましい。

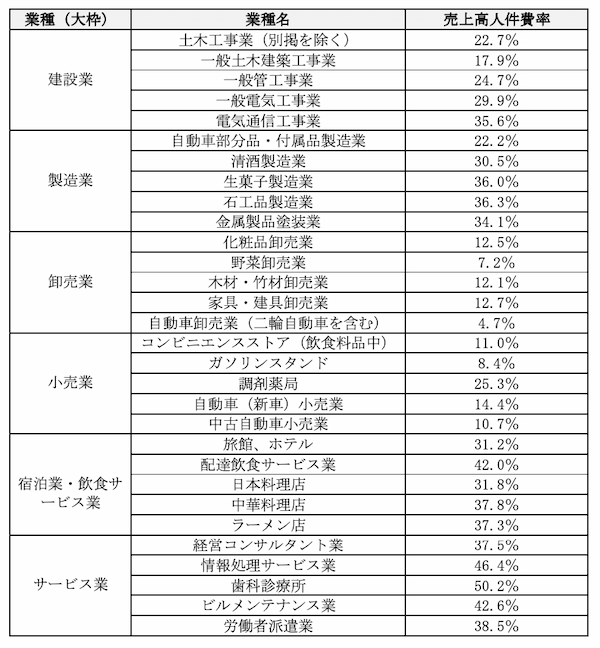

人件費率はどれくらいが適性?業種別の平均値

人件費率を計算しても、その数値が適性であるかの判断は難しい。非上場企業の場合は、同業他社のデータを取得することが難しいためだ。

ただし、上場企業のデータから業種別・業態別の傾向を分析するだけでも、役に立つ可能性がある。ここでは情報サービスの提供会社である「TKC」のデータをもとに、主な業種別の平均人件費率を紹介する。

(参考:TKCグループ「要約版・速報版 | TKC経営指標(BAST)」)

業種別に見比べると、サービス業は全体的に人件費率の水準が高い。一方で、卸売業は仕入れのコストが多いため、いずれの業種も人件費率が低い傾向にある。

全体としては職人が作業をする業種や、対面サービスが多い業種の人件費率は高くなりやすいと言えそうだ。ただし、会社規模や業態、時期によって人件費率の傾向は変わるため、あくまで参考程度に留めてもらいたい。

人件費率は労働分配率と見比べることが重要

労働分配率とは、付加価値に対する人件費の割合を表す指標である。純粋な利益を用いて算出するため、「会社の利益をどれくらい従業員に分配しているか」を判断できる。

労働分配率の計算方法は、以下の通りである。

労働分配率(%)=(人件費÷付加価値額)×100

上記の「付加価値額」については、以下のいずれかで計算することが可能だ。粗利益を付加価値額とする考え方もあるが、その場合は前述の売上総利益人件費率と同様になるため、本記事では区別して解説する。

付加価値額(控除法)=売上高-外部購入価値

付加価値額(加算法)=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

人件費率が高かったとしても、労働分配率が同業他社より低い場合は、待遇面に問題を抱えている可能性がある。2つの指標を併用すると、人件費の実態をさらにつかみやすくなるだろう。

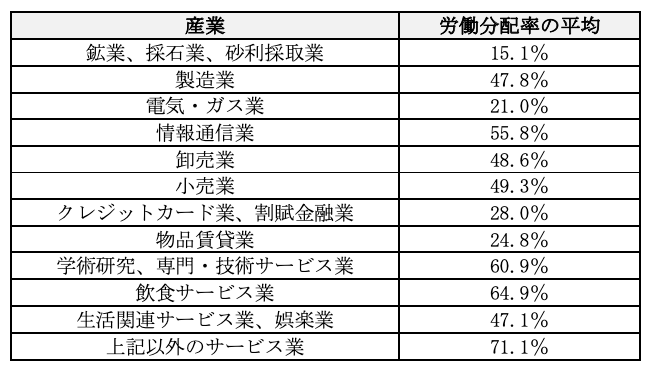

参考として、以下では経済産業省による企業活動基本調査(平成30年度実績)から、主な産業の労働分配率を紹介する。

なお、減価償却費や賃借料などは会社規模で大きく変わるため、上場企業のデータが参考にならない場合もある。上記のデータはあくまで目安なので、業界平均との比較だけで経営状態を判断しないように注意したい。

人件費率を適正にする2つの方法

人件費率を下げるためには、人件費をただ削って低くすればいいというものではない。人件費を抑えると、さまざまなデメリットが出ることがある。売上がかえって減少し、人件費率が逆に高まることになりかねない。では、具体的にどのようにすればよいのだろうか。人件費率を適正にするには、原価構成を見直すか、売上単価をあげるかのどちらかである。

1.売上単価を上げる

人件費率が極端に高い場合には、設定されている単価が不当に低い可能性がある。部門別、商品別に人件費率を算出してみて、極端に人件費率が高く、赤字の部門や商品は、撤退することを考えなければならない。また、可能であれば商品やサービスの単価を上げる工夫ができればいいだろう。

粗利が高い商材は、ニーズが高い商材ということもできる。それだけその商品やサービスが他社との差別化がされており、魅力があるということを示している。その場合、原価に利益を上乗せして単価を上げても、その商品を求める顧客がいるため、単価を上げることができる。

売上単価を上げるには、商品やサービスに高い付加価値を持たせることがポイントであり、それが適正な人件費率を保持することとなる。

2.原価構成比を見直し、売上原価を下げる

さらに、製造工程や業務の流れを見直すことなどによって、業務の効率性を高めることができれば、売上あたりにかかる人員を削減することができる。そうすることによって売上原価が下がり、粗利を増やせるようになるため、人件費率を低くすることも可能である。

この時に注意が必要なのが、コストを抑えすぎて商品やサービスの質まで落としてしまわないようにすることだ。あくまでも、大量仕入れによる材料費の見直しや製造工程の効率化などによって売上原価を下げるという意識が必要である。

人件費率の高い会社は従業員思いの会社?

では、人件費率の高い会社というのは、売上の多くの部分を従業員に配分しているということでいい会社なのだろうか。必ずしもそうはいえないだろう。なぜなら、人件費率の高い場合は、薄利、つまり付加価値が低いことも多いからである。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません