こんにちは、相続税専門の税理士法人トゥモローズの角田です。

相続税の土地の評価は、原則として「財産評価基本通達」という規定に基づいて計算します。

ただ、この財産評価基本通達もすべての土地について万能なわけではなく、この通達に規定されていない評価をすることも実務上多々あります。

具体的には、下記のようなものがあります。

|

・利用価値が著しく低下している宅地 例えば、正面路線と高低差のある土地、忌み施設(墓地、火葬場、ごみ焼却場、屠畜場等)に隣接している土地、騒音や振動のある土地等 ・歩道上空地がある土地 ・庭内神しがある土地 ・土壌汚染のある土地 ・埋蔵文化財のある土地 |

など、列挙したらきりがないくらい財産評価基本通達に定められていない評価方法が存在するのです。

この記事では、「利用価値が著しく低下している宅地」、特に「騒音や振動のある線路近くの土地で10%の評価減が可能かどうか」を確認していきます。

利用価値が著しく低下している宅地とは

利用価値が著しく低下している宅地とは、同じ路線価の道路に面している土地の中で他の土地に比べて、使い勝手等が著しく悪くなっている土地を言います。

利用価値が著しく低下している宅地の具体例

具体例として、国税庁が以下のとおり公表しています。

|

1. 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの 2. 地盤に甚だしい凹凸のある宅地 3. 震動の甚だしい宅地 4. 1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします。)、臭気、忌み等により、その取引金額に影響を受けると認められるもの |

実務上、よく出てくるのは、高低差のある土地、騒音のある土地(今回の線路近くの土地など)、忌み施設が近くにある土地でしょう。

高低差のある土地については、「高低差のある土地の相続税評価を徹底解説!」に詳しくまとめてありますので、必要に応じてご覧ください。

評価方法

利用価値が著しく低下している宅地の評価は、以下の計算式で計算します。

通常の宅地の場合には、その土地全体の利用価値が低下しているケースがほとんどであるため、通常に評価した金額(すなわち、財産評価基本通達に基づいて評価した金額)から10%を減額して評価します。

倍率評価でも適用可能か

実務上は路線価方式の土地で適用することが多いですが、倍率評価の土地にも10%減の適用ができます。

もちろん、固定資産税評価額に利用価値が低下していることが考慮されていたら適用はできません。

10%減額ができるのは宅地のみか

利用価値が著しく低下している”宅地”とありますが、この評価方法ができるのは宅地に限定されているわけではありません。

宅地以外であっても、宅地並み評価をする農地、山林、雑種地については10%減の適用が可能です。

線路近くの土地と、利用価値が著しく低下している宅地の評価による10%減

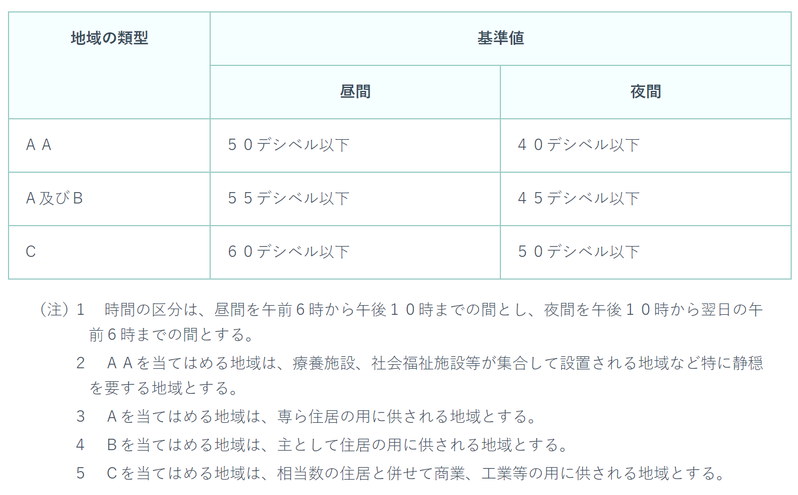

線路近くの土地は、電車が通るときの騒音や震動が問題となります。

騒音については、環境基準で下記のとおり定められています。

適用できるかどうかは、「路線価に騒音等が考慮されているか」がポイント

線路近くの土地について、騒音が環境基準を超えているからといって、必ずしも10%の評価減が可能になるわけではありません。

路線価にその騒音が加味されているかどうかの判断が別途必要です。

この判断のポイントは、

|

1. 同一の路線価に接する他の土地と対象地との関係 2. 対象地の接する路線価と近隣の路線価との比較 |

の2点となります。

実際に路線価図を見ながら、確認していきましょう。

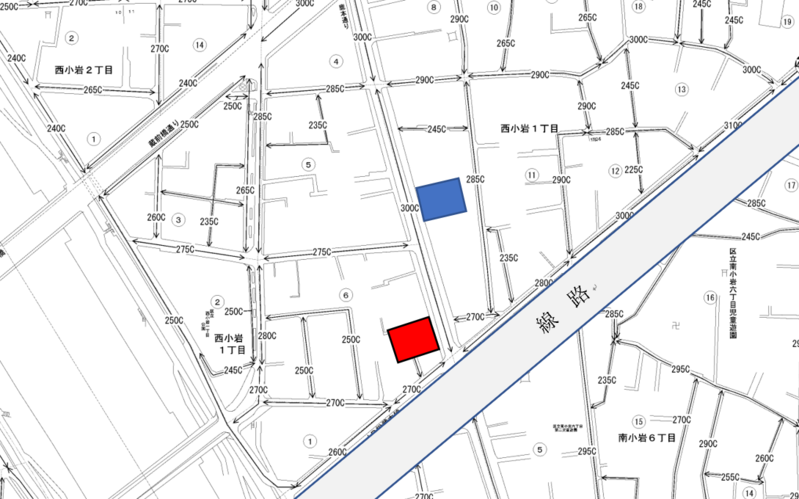

同一の路線価に接する他の土地と対象地との関係 まず、1つ目のポイントは、「同一の路線価に接する他の土地と対象地との関係」についてです。

この路線価図の右下に斜めの電車の線路が通っています。

そして、その線路に対して垂直に300C(1㎡当たり30万円)の路線があります。

こちらの青の土地と赤の土地について1つ目のポイントを確認してみましょう。

路線価は、下記基準に則って決められています。

|

1. その路線のほぼ中央部にあること 2. その一連の宅地に共通している地勢にあること 3. その路線だけに接していること 4. その路線に面している宅地の標準的な間口距離及び奥行距離を有するく形又は正方形のものであること |

すなわち、青の土地はまさにこの路線価30万円の基準となる土地と言えるでしょう。

れに対して赤の土地はその路線の中央にはないので30万円を完全に表している青の土地とは状況が異なります。

このように、「対象地が同一の路線価の道路のどの位置にあるか」等を確認します。

上記路線価図の場合には、30万円は青い土地を基準として決められているため、線路の真横の土地である赤い土地についての騒音が30万円には加味されていない可能性が高いです。すなわち、赤い土地について騒音の10%減をできる可能性が高いということです。

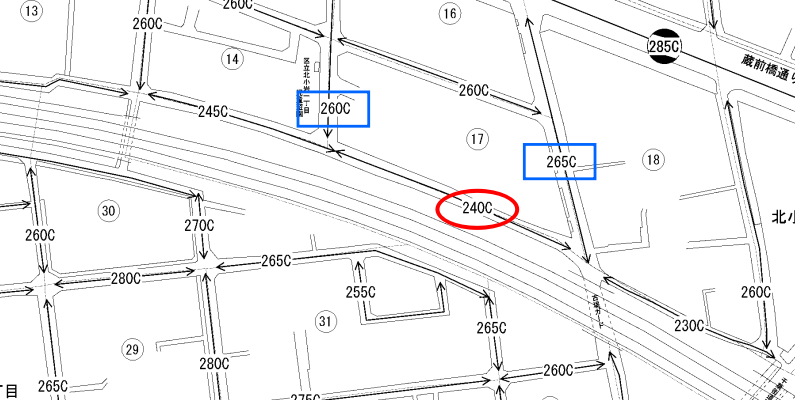

対象地の接する路線価と近隣の路線価との比較

続いて、2つ目のポイントである「対象地の接する路線価と近隣の路線価との比較」についてです。

上の路線価図の、左から右下に対角線に通っているのが電車の線路です。

赤丸をした240Cの路線価と周りの路線を比較してみてください。周りの路線は260Cや265Cといった路線価が設定されており、240Cの路線価は近隣の路線価に比べ、1割程度ディスカウントされてます。

もちろん、線路に近い以外にも道路の幅員や駅からの距離などその他の要因も確認する必要はありますが、どの要素も似たような状況である場合には、240Cの路線価は既に電車線路による減額がされていると判断することが妥当でしょう。

よって、「利用価値が著しく低下している宅地の評価」によって、10%の評価減をすることは難しいものと思われます。

利用価値が著しく低下している宅地の評価の裁決事例の紹介

国税不服審判所の裁決事例で、騒音の10%減が争点となっている事例を5つほど抽出してみました。

裁決の要旨を抽出して載せています。

宅地の評価の10%減が認められたもの

①新幹線の高架線の敷地に隣接:仙台国税不服審判所(H13.06.15)

②鉄道沿線の土地:東京国税不服審判所(H15.09.05)

③幹線道路沿いの土地:東京国税不服審判所(H19.08.05)

宅地の評価の10%減が認められなかったもの

主に10%減が認められなかった事例は、既に路線価に騒音等が反映されているというものでした。

⑤鉄道高架橋に隣接する土地:関信国税不服審判所(H25.04.03)

実務においても、利用価値が著しく低下している宅地の10%減評価を適用する場合は、路線価にその減額要素が反映されているかどうかを必ず確認する必要がありますので注意しましょう。

土地の評価にあたっては、税理士に一度相談を

「利用価値が著しく低下している土地の評価」、中でも騒音や振動に関する宅地の評価を解説してきました。

ポイントとしては、以下の2点です。

|

・騒音や振動といった要因が評価減をすべき程度に達しているかどうか ・周りの宅地と比べ、評価減をすべき理由(騒音・振動等)があらかじめ路線価に加味されているかどうか |

実務上では、なかなか判断に迷うポイントですので、要因と路線価の状況を丁寧に確認することが必要となってきます。

そのため、特殊な事情のある土地の評価については、ぜひ一度税理士に相談することをおすすめします。

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。

初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。(提供:税理士法人トゥモローズ)