コロナ禍でも車載用LiB、民生小型機器用LiBは共に成長を維持し、LiB主要4部材世界市場も引き続き成長が続く

~2020年のLiB主要4部材世界市場は前年比13.1%増の約230億ドル~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、リチウムイオン電池主要4部材の世界市場を調査し、民生小型機器用や車載用などのLiBセル用途や主要4部材の出荷動向、国別の設備投資や部材価格の動向などを明らかにした。

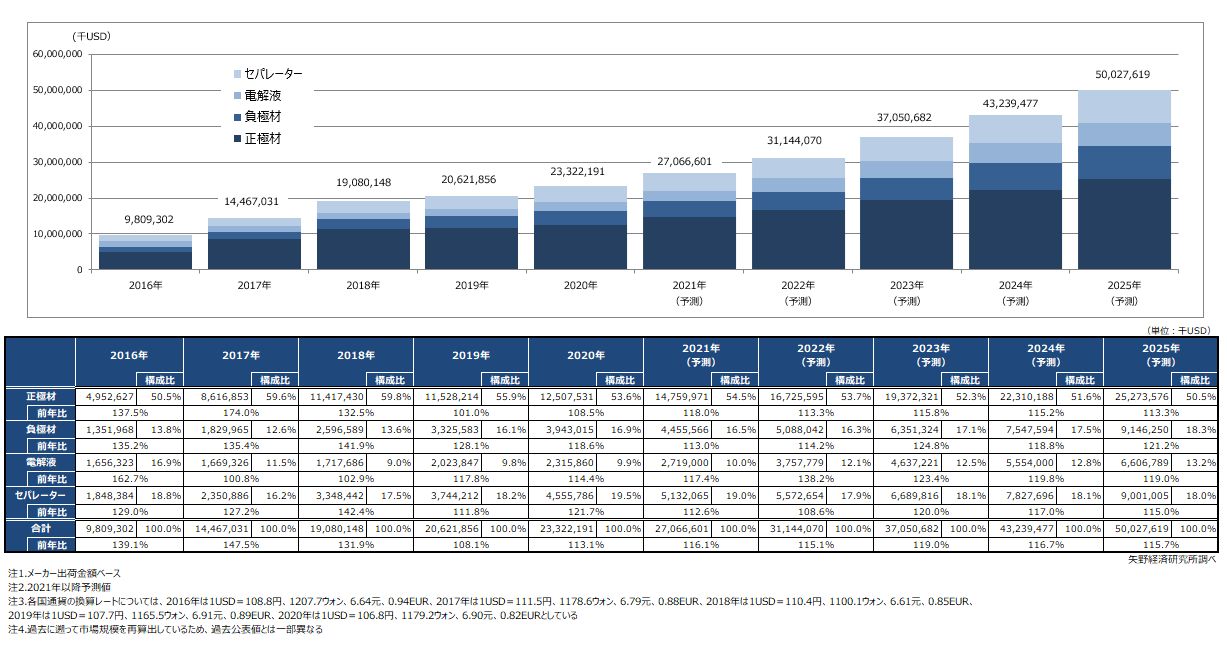

リチウムイオン電池(LiB)主要4部材 世界市場規模推移と予測

リチウムイオン電池(LiB)主要四部材 世界市場規模 国別出荷数量シェア推移

1.市場概況

2020年におけるリチウムイオン電池(以下、LiB)主要4部材世界市場規模(メーカー出荷金額ベース)は、前年比113.1%の233億2,219万1,000ドルであったと推計する。

車載用LiB(セル)市場に関しては、2020年上期には中国で「2020年は良くて横ばい、もしくは前年割れの見込み」との見通しであったが、2020年後半から中国のxEV市場は急成長へとシフトし、通年で前年を上回る市場規模となった。欧州もドイツによるEV、PHEVの購入インセンティブ引き上げが追い風となり、また、電動車の購入支援策延長が実施されたフランスやイギリス等、欧州自動車市場の主要地域でもxEV市場は前年対比で大幅成長となった。その結果、2020年の車載用LiB市場はコロナ禍でも成長を維持し、LiB材料市場も前年を上回る規模で推移している。

民生小型機器用LiB(セル)市場はスマートフォン向けの前年割れが続く中、電動工具や電動バイク、電動自転車向け等のパワー系セル等が新たな牽引役となっている。また、2020年は新型コロナウイルスの影響で、在宅勤務や教育機関等でのノートPCやタブレット端末の需要が伸び、LiB材料市場も成長することとなった。

2021年以降も車載用LiB、民生小型機器用LiB市場は共に成長する見込みで、2021年のLiB主要4部材世界市場も引き続き車載用セル向け需要を主な牽引役に、市場規模は拡大を続けると予測する。なお、2020年末~2021年第1四半期にかけて、部材によっては価格上昇の動きも見られる。

2.注目トピック

中国勢が各部材ともシェア拡大を維持、下落傾向の日本、横ばいから微増推移の韓国

LiB主要4部材世界市場における国別出荷数量シェアをみると、中国が引き続き4部材全てで構成比が上昇傾向にあり、2020年で負極材は8割に達し、正極材、電解液で7割、セパレーターで6割を占める状況にある。当初、2020年までの予定となっていたxEV向けの補助金政策は2022年までの延長が決まり、また、2020年後半からは安価な低容量EVが中国で新たに売れ始めている。中国国内における車載用LiB向けの材料供給に加え、欧州向け等における車載用LiB向けの材料供給に関しても、LiB主要4部材のそれぞれで中国メーカーによる供給が進む状況にある。

今後、①延長された補助金政策が終了する2023年以降の中国xEV市場の動向、②欧州にて検討が推進されているLiB、LiB材料の生産過程で排出される温暖化ガスの申告等に向けた動き、③米中の対立動向等が、これまでの中国勢優位の状況が変化する可能性として考えられる。また、欧州では地場の材料メーカーとして、正極材でBASFやジョンソンマッセイが生産拠点やテストプラントの立ち上げを進めている。一方で、正極材におけるLFP(リン酸鉄リチウム)回帰の動きや、中国負極材メーカーにおいて、環境負荷低減等に対する課題を意識した取り組みを進める動きも見られる等、この先もしばらくは中国勢優位の状況が維持される可能性も高い。

日本は国別で2番目の地位を維持しているものの、4部材の全てで構成比が下落傾向に有る。比較的高い出荷数量シェアを持つセパレーターも2020年で30%を切る形となっている。

韓国は、引き続き自国のLiBセルメーカーがメインの供給先となっており、車載用セル向けの供給量の増加に伴って構成比が徐々に高まる傾向にある。韓国セルメーカーが欧州OEM向けに出荷を伸ばしており、セルメーカーと材料メーカーによるJV等の動きを含め、今後徐々に存在感(プレゼンス)を向上させていく可能性が考えられる。

3.将来展望

コロナ禍でもLiB(セル)は引き続き成長基調にあり、車載用セル向けに成長が加速しているLiB主要4部材世界市場は2021年以降も成長が続く見通しであるが、材料トレンドにはいくつかの変化が見られる。

正極材市場では、2020年に「LFP(リン酸鉄リチウム)回帰」の明確な動きが見られた。中国でBYD、CATLが共に「Cell To Pack」技術とLFPの組合せを発表した。BYDは主に中国国内向けの供給に関してLFPシフトの姿勢を見せ、CATLは「Cell To Pack」技術で上海TeslaのModel 3向けに供給を行っている。車載用LiBにおいて高容量化を志向する流れ自体は大きく変わっていないが、LFPセルを活用した上記のパック技術については、中容量EVの比較的低いレンジ(50~60kWh)向けに、中国以外の自動車メーカーからもコスト面等で有望視する状況にある。これまでのハイニッケル志向だけではない、低価格に訴求する材料のベクトルについても、今後は見ていく必要があると考えられる。

また、環境負荷低減に向け、廃車後の車載用LiBのリユース、リサイクルについての検討が進められており、従来の「高容量化」、「低コスト化」といったバッテリー開発の方向性に加えて、今後は「寿命」価値が重要度を増す可能性がある。欧州では、LiB、LiB材料の生産過程で排出される温暖化ガスの申告等に関するルール作り検討の動きが見られ、環境負荷低減を実現する生産プロセス、サプライチェーンの構築もLiB材料事業の今後の成長において重要なカギとなる可能性があると考える。

調査要綱

|

1.調査期間: 2020年10月~2021年5月 2.調査対象: リチウムイオン電池部材メーカー(日本、韓国、中国、欧州等) 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用 |

|

<リチウムイオン電池主要4部材世界市場とは> スマートフォンなどの情報通信機器の電源やEV、PHEV等の動力源として搭載されるリチウムイオン電池(LiB)は、十数点以上の部材点数及び材料から構成されるが、本調査では、正極材、負極材、電解液・電解質、セパレーターの主要4部材を対象とする。 なお、本調査における市場規模(出荷金額ベース)は全て米ドル換算で算出しており、各国通貨の換算レートについて、2016年は1USD=108.8円、1207.7ウォン、6.64元、0.94EUR、2017年は1USD=111.5円、1178.6ウォン、6.79元、0.88EUR、2018年は1USD=110.4円、1100.1ウォン、6.61元、0.85EUR、2019年は1USD=107.7円、1165.5ウォン、6.91元、0.89EUR、2020年は1USD=106.8円、1179.2ウォン、6.90元、0.82EUR、としている。 |

|

<市場に含まれる商品・サービス> 正極材、負極材、電解液・電解質、セパレーター |

出典資料について

| 資料名 | 正極材、負極材、電解液・電解質、セパレーター |

| 発刊日 | 2021年05月27日 |

| 体裁 | A4 409ページ |

| 定価 | 319,000円(本体価格 290,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2021 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。