事業上の契約や手続きにおいて、印鑑証明を求められることがある。そもそも印鑑証明とはどのような意義があり、どのような場合に必要になるのか。取得した場合、発行手数料はどのような勘定科目で会計処理をすればよいのか。順番にみていこう。

目次

印鑑証明とは?

印鑑証明書の発行手数料を解説する前に、印鑑証明とはどのようなものか、基本的な情報をお伝えする。

なぜ印鑑証明をする必要があるの?

印鑑証明をするためには、まず「印鑑登録」が必要である。印鑑登録とは、法人や個人の任意の印鑑と法人名や氏名、住所等を紐づけて管轄の役所に登録することだ。管轄の役所とは、法人の場合は法務局、個人の場合は市区町村の役所となる。

印鑑登録をすることによって、印影(印鑑を押した跡)と氏名等の情報がセットとなり、その印鑑を使用する者が、印鑑登録上の人物であることを公的に証明できるようになる。これが印鑑証明であり、その証明を表す書類を「印鑑証明書」という。また、登録された印鑑は「実印」と呼ばれることが多い。

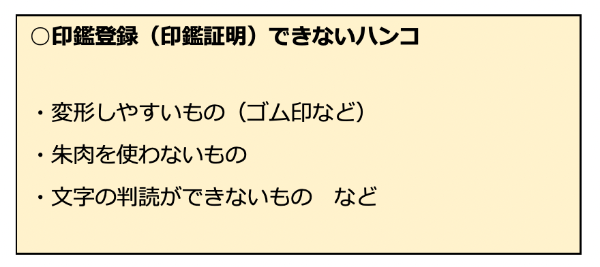

印影によって本人を確認するため、印鑑の種類や形状によっては登録ができないこともある。法人の場合は、商業登記規則第九条に以下の定めがある。印鑑の大きさは、辺の長さが1センチメートルの正方形に収まるもの又は辺の長さが3センチメートルの正方形に収まらないものであつてはならない。印鑑は、照合に適するものでなければならない

個人の印鑑登録は市区町村の条例に基づいており、たとえば東京都港区の印鑑条例によると、以下のような印鑑は登録ができないこととされている。

第七条 区長は、登録申請に係る印鑑が、次の各号のいずれかに該当する場合は、当該印鑑の登録をすることができない。

一 住民基本台帳に記録されている氏名、氏、名、旧氏(中略)若しくは通称の一部を組み合わせたもので表していないもの

二 職業、資格、その他氏名、旧氏又は通称以外の事項を表しているもの

三 ゴム印その他の印鑑で変形しやすいもの

四 印影の大きさが一辺の長さ八ミリメートルの正方形に収まるもの又は一辺の長さ二十五ミリメートルの正方形に収まらないもの

五 印影が不鮮明なもの又は文字の判読が困難なもの

六 その他登録を受けようとする印鑑として適当でないと区長が認めたもの

では、なぜ印鑑証明が必要なのだろうか。

たとえば法人が契約を締結する際に、契約相手が偽装している可能性があると考えてみよう。印鑑登録という制度がなければ、契約の当事者が正しいことを証明するために、相当のコストをかけなければならない。

常に法人の代表者など相応の契約権限がある者は、対面で、本人を証明できる公的な資料を持って契約手続きをする必要がある。また、その公的資料が偽造されたものでないものを確認する手段なども必要となる。印鑑証明という制度があれば、印鑑証明書と印影で本人であることが確認できるのだ。

印鑑証明書は原則的に本人のみが取得できるものである。万が一実印が盗難にあっても、その印影の印鑑証明書を提示できないため、実印で契約が締結されることを防ぐことができる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

印鑑証明が必要なシーンとは

契約を締結する際に必ず印鑑証明が必要かというと、そういうわけではない。通常は重要な契約に限って印鑑証明を使用することになる。

そもそも契約は常に書面のみでするわけではなく、電子メールや口頭でも締結できる。契約の種類も、基本契約から物品の売買、借入、役務の発注等様々である。これらのすべてについて実印を押印した契約書を作成し、印鑑証明を求めると、時間を要する上に印鑑証明書の取得費用がかかってしまう。よって、重要な契約にのみ用いるのが一般的である。

重要な契約とは、例えば不動産など高額な物品の売買や、不動産の賃借、銀行借入、銀行口座開設等が挙げられる。これらの契約は、誤って締結された場合の影響が大きいと考えられるため、契約の当事者を間違いなく確認する印鑑証明が必要になる。

認印と実印の違い

認印は印鑑登録を必要とせず、印鑑を入手した時点で使用が可能となる。また、いわゆるシャチハタや三文判など大量に同じものが作成された印鑑でもよい。もちろん、その印鑑には何の保証もないが、本人確認したということを形式的に残すには十分とされている。荷物の受け取りや、一部の契約については、当事者が認めれば認印で足りることも多い。

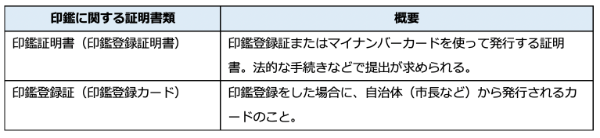

印鑑証明書と印鑑登録証の違い

印鑑に関する証明書類は、「印鑑証明書」と「印鑑登録証」の2つに分けられる。いずれも法人の印鑑に関連するものだが、両者には以下のような違いがある。

印鑑登録書を証明書として代用することはできないため、重要な手続きを行う際は注意しておきたい。

印鑑証明書を発行したときの勘定科目は?

印鑑証明書の発行手数料は支払先が役所であるにもかかわらず、「発行手数料」という名称のため、どの勘定科目を使用したらよいか悩むこともある。

「租税公課」として処理

印鑑証明書を取得するには、印鑑を登録している役所で手続きをする必要がある。このとき、数百円程度の取得費用がかかる。この費用を会計処理する際の勘定科目はどうしたらよいのだろうか。

印鑑証明書の取得費用は、一般的には「租税公課」とすることが多い。租税公課は、租税と公課の2つから成る。租税とは、国税や地方税、その付帯税である。公課とは、国や地方自治体等に払う手数料等の金銭のことである。つまり、租税公課とは国や地方自治体等に納付する税金や手数料等を指す。

たとえば印紙税、事業税、自動車税、交通違反金、謄本や納税証明の取得費用などは租税公課とすることが多い。法人税申告書の別表五(二)に租税公課の金額を記載する部分があるなど、集計しておくと便利なこともある。

「支払手数料」として処理することもできる

印鑑証明書を発行するのは法務局や市区町村の役所であり、その取得費用は発行者への手数料とも考えられる。よって、印鑑証明書を取得した場合の費用を「支払手数料」とすることも可能である。

「雑費」としても処理できる

雑費という勘定科目は、他の勘定科目に当たらないものや、重要性が低い雑多なものを処理する際に用いる。印鑑証明書の取得費用は数百円程度であり、重要性が低いと考えられるので、雑費としても差し支えはない。

どの科目で処理しても良い

前提として、勘定科目の選択は企業の自由であり、ある取引について、対応する勘定科目が法令や会計基準で定められているわけではない。一方で、適切な勘定科目を使用することは、他社との比較や、過去の自社との比較、予算管理などの経営管理上において重要となる。

同じ取引を同じように処理するため、「勘定科目取扱要領」等において、どのような取引の時にどの勘定科目を使うかを定めておくとよい。その基準をもとに、常に同じ科目で処理をすることを推奨する。

具体的な仕訳例

印鑑証明書を取得する場合、法人であれば通常は収入印紙を購入し、収入印紙を申請書に貼付して法務局に提出する。個人の場合は役所の窓口で手数料を払うことが多い。収入印紙を450円分購入し、印鑑証明書を取得した際の仕訳を見てみよう。

法人の印鑑証明書を1枚取得するために、450円分の収入印紙を購入した。

通常は購入してすぐに使用すると想定されるので、購入時に費用としている。

仮に収入印紙をストックしておく場合は、以下のような処理とすることもある。

ストックした収入印紙を使用したときに、以下の仕訳をきる。

なお、法人が重要な契約をする際、法人の印鑑証明書と併せて代表者や取締役個人の印鑑証明書を求められることがある。いずれも、重要な契約の締結に際して契約相手との関係上必要になるという性質は変わらない。よって、法人契約で用いる個人の印鑑証明書の取得費用も、法人の印鑑証明書取得と同様の会計処理をしてよい。

印鑑証明書の取得方法

ここからは、法人における印鑑証明書の取得方法を解説する。

【手順1】印鑑を購入する

まずは代表者印や会社銀行印など、証明書を発行する印鑑を購入する。近年ではECサイトなどのネットショップでも、簡単にこれらの印鑑を購入できるようになった。

一般的に多いデザイン等を調べた上で、違和感のない印鑑を早めに作成しておこう。

【手順2】印鑑を登録する

代表者印の場合は、住民票がある自治体の役所に印鑑を持参して登録を行う。

登録書類に記載する住所と、印鑑証明書の住所に違いがあると、発行した証明書が無効になってしまう恐れがある。そのため、住所については郵便番号や番地、建物名などの細かい部分も確認した上で、慎重に記載することが重要だ。

【手順3】印鑑証明書の発行

印鑑登録が完了すれば、あとは各自治体の役所で印鑑証明書を取得するだけだ。印鑑登録カードを持参している場合は、コンビニなどの電子端末からでも印鑑証明書を取得できる。

オンラインでの請求も可能だが、その際には「電子証明書の提出(法務局)」や「専用ソフト」が必要になるため注意しておきたい。

印鑑証明書の発行手数料を計上するときの注意点

会計上の処理と税務上の処理は別であるため、注意が必要な点が2点ある。

消費税が非課税であるため、課税取引と区分する

印鑑証明書の発行手数料は、法務局や地区町村への払いであり、先述のとおり「公課」に該当する。租税公課のうち、租税は消費税の課税対象ではない。これを消費税「不課税」という。また、公課である手数料は消費税の課税対象となりうる取引だが、消費税法等で特別に課税対象としないこととされている。これを消費税「非課税」という。消費税が課税される事業者であれば、計上する際は消費税処理に注意が必要である。

とくに、通常の会計ソフトにおいては、勘定科目ごとに消費税の設定がされていることがある。租税公課は消費税が課税されない設定になっているはずである。しかし、支払手数料や雑費については、消費税が課税されるものとして設定されていることが多い。租税公課相当の費用を支払手数料や雑費として処理する場合は特に、消費税を不課税あるいは非課税として処理することを忘れないでいただきたい。

仕入れ額控除の対象に含めない

消費税の計算は、事業年度内の売上にかかる消費税から、仕入や経費等にかかる消費税を差し引いた残りを納付するものである。たとえば、消費税率が10%の場合、年間売上が1万円のときに受け取る消費税は1,000円、年間経費が4,000円のときに支払う消費税は400円である。この状態で消費税を申告した場合、納税額は1,000円から400円をひいた600円となる。

仕入税額控除とは、消費税を申告・納税する際に差し引く、仕入や経費等に係る消費税のことである。上記の例では400が仕入税額控除にあたる。印鑑証明書の取得費用は非課税であるため、経費に含まれていても仕入税額控除の対象にはならず、消費税計算に含めてはならない。

印鑑証明書のよくある質問集

ここまでの内容も含めて、以下では印鑑証明書のよくある質問をまとめた。会社設立を控えている起業家、印鑑証明書の発行予定がある経営者は、最後までしっかりと確認しておこう。

Q1.印鑑証明書とは?何に使うもの?

印鑑証明書とは、印鑑の所有者を公的機関が証明するための書類である。法人の使用シーンとしては、重要な契約書の作成時や、公的な申請書の提出時などが挙げられる。

さらに国内での会社設立では、法務局への印鑑登録が義務づけられている。この際に登録される印鑑は「実印」と呼ばれており、法人はさまざまなシーンでこの実印を使用することになる。

Q2.印鑑証明はなぜ必要?

契約締結時などのビジネスシーンでは、「本物の印鑑が使われているか?」が極めて重要になる。もし適正な印鑑が使われていない場合は、契約そのものが無効になってしまうケースもあるためだ。

また、契約時や申請時の不正を防ぐ意味合いでも、印鑑証明は重要な役割を果たしている。最近では電子サインのサービスも登場したが、現在でも実印はさまざまなシーンで使用されている。

Q3.法人の印鑑証明が必要になる時は?

法人の印鑑証明書は会社設立のほか、法人口座の開設時、法人カードの作成時、融資を受けるときなどに使用する。また、補助金・助成金をはじめとした公的制度を利用する場合も、印鑑証明書が求められるケースは多い。

提出シーンによっては、「発行から○ヶ月以内」のように期限が設けられる場合もある。基本的には最新のものが求められるので、印鑑証明書は提出が必要になってから発行することが望ましい。

Q4.不動産登記で印鑑証明が求められるのはなぜ?

不動産は全体的に高額な資産であるため、虚偽の申請があると深刻なトラブルに発展する恐れがある。また、抵当権をはじめとした権利関係も複雑なので、法務局は印鑑証明書を通して「申請者が本人かどうか?」や「申請者に登記の意思があるか?」などを確認している。

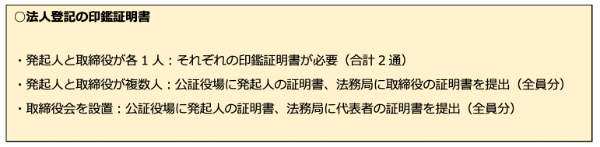

ちなみに法人の設立登記では、会社や上層部の形態によって必要になる印鑑証明書が異なる。特に取締役会を設置している場合は、発起人全員分の証明書が求められるため、早めに準備しておくことが重要だ。

Q5.印鑑証明のハンコは何でもいい?

印鑑登録をするハンコは、以下に該当しなければどのようなものでも使用できる。

ただし、あまりにもシンプルなハンコは偽造されるリスクが高い。そのため、100円ショップやスーパーなど、誰でも手軽に取得できる購入先は避けておきたい。

Q6.法人登記の印鑑証明は何通?

法人登記の印鑑証明書は、会社や組織の形態によって必要な数が異なる。

法人登記を予定している場合は、提出先の違いにも注意しながらスケジュールを立てておこう。

Q7.印鑑証明書の有効期限は?

印鑑証明書自体に有効期限はないが、提出先によっては「発行後○ヶ月以内」などの規則が定められている。たとえば不動産登記では、発行後3ヶ月以内の印鑑証明書を提出しなければならない。

具体的な期限はケースによって異なるため、手続きの前に詳細を確認することが重要だ。

消費税の処理に注意すれば、印鑑聡明発行手数料の勘定科目は自由

印鑑証明の意義から、具体的な会計処理や注意点をみてきた。主に、金融機関との取引や不動産の売買や賃借などの重要な契約に際して、法人や個人の印鑑証明が必要となる。いずれにおいても印鑑証明書の取得費用に関する勘定科目は、租税公課が一般的だが、支払手数料や雑費など、法人が自由に選択してよく、消費税に注意が必要となる。

印鑑証明書を取得した際には、正しい経営管理や税務申告と納税のためにも、正しい会計処理をしていただきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・新井良平(バックオフィスLABO代表)