こんにちは、相続税専門の税理士法人トゥモローズの角田です。

名義預金というワードが日常生活で出てくることはないので、違和感を覚える方も多いと思いますが、相続税申告の現場では聞かない日はないくらい頻繁(ひんぱん)に登場するワードとなります。

名義預金とは、「亡くなった人の名義ではないけど亡くなった人の財産として申告に含めなければならない預金」のことをいいます。

今回の記事では、この名義預金の判定方法や実務における確認事項、また、名義預金に該当させないためにはどうすれば良いかなどについて、一般の方にもわかりやすく解説します。

名義預金とは?他人名義でも相続財産になってしまう預金のこと

名義預金とは、「亡くなった人の名義ではないのに相続税の対象となってしまう預金のこと」です。財産の所有者を判定するにあたり、名義人=所有者と考えるのが一般的であるため、相続税申告をする際に名義預金は非常に漏れやすい財産となります。

相続税申告で漏れやすいということは、税務署も名義預金の有無に目を光らせているということです。私が今まで立ち会った相続税の税務調査においても色々ある財産の中で、「名義預金の申告漏れ」の指摘がダントツで多いです。

しかも、名義預金は漏れる金額が大きくなるケースが多いです。漏れる金額が多くなるということは、本来払う必要のなかった重加算税又は過少申告加算税のペナルティや延滞税も必然的に多額になってしまいます。

このように、名義預金が漏れてしまうと、納税者にとっては大きな負担となってしまいます。

まずは、名義預金を正しく理解するために、名義預金の判定方法や実務上よく出てくるパターンについて解説します。

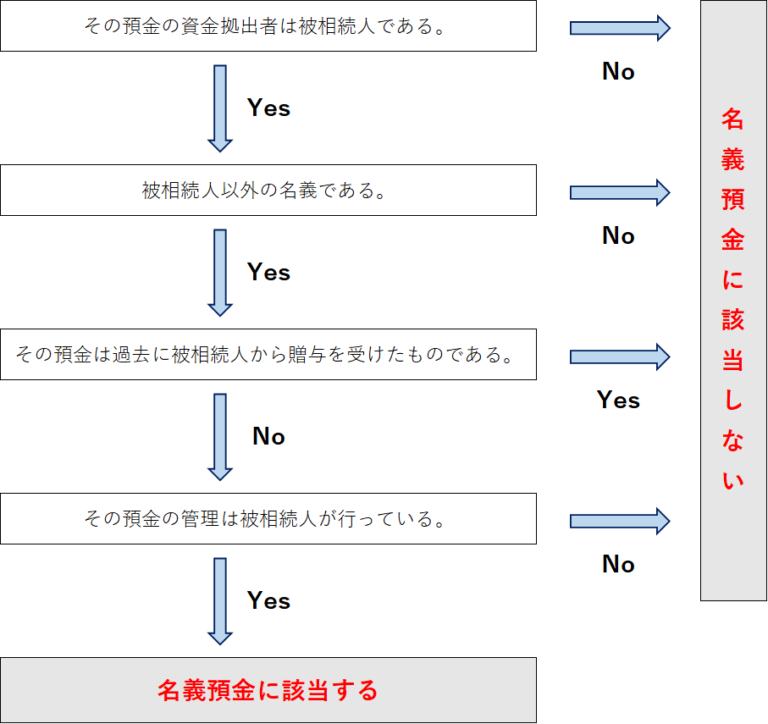

名義預金の判定方法(フローチャート)

「被相続人(亡くなった人)以外の預金が名義預金かどうか」を判定するには、フローチャートを使うと便利です。

以下にフローチャートを作成しましたので、参考までに眺めていただければと思います。

| フローチャートのポイント |

|---|

|

・その預金の資金拠出者は被相続人である ・被相続人以外の名義である ・その預金は過去に被相続人から贈与を受けたものである ・その預金の管理は被相続人が行っている |

詳しくは「【必見】相続税の名義預金の判定方法とフローチャート」をご覧ください。

名義預金のよくあるケース

名義預金の一般的なケースは下記の2種類です。

|

⒈妻名義の預金 ⒉子・孫名義の預金 |

妻名義の預金

名義預金の代名詞ともいわれるのが、妻名義の預金です。私も相続人に配偶者の方がいらっしゃるときは、必ず妻名義の預金等の財産や原資を確認します。

名義預金の判定や計算をするときに一番難しいのも、妻名義の名義預金です。

妻名義の名義預金の判定や計算が難しい理由としては、妻固有財産の確定や管理状況の確認に骨を折るためです。

例えば、管理状況について考えてみると、家計のやりくりをしていたのが妻であるならば、「その預金の管理は被相続人が行っている」という問いの答えは、Noとなるはずです。

しかし、妻名義の預金の場合には、Noとならないことが多いのです。

この管理というワードが一筋縄では行かなくて、一般的に考えれば家計をやりくりしていた人が管理者と考えそうなものです。しかし、過去の判例では、名義預金の管理者は最終意思決定者と考え、家計の主宰者であり、外から稼いできた夫と認定されることが多いです。

すなわち、妻は夫の代理により家計を管理していただけで、真の管理者は夫と判断されるのです。難しいですよね。

下記コラムに妻の名義預金について詳しく解説してますので是非ご確認ください。 名義預金の計算方法 共働き夫婦の場合 名義預金の計算方法 専業主婦の場合

子・孫名義の預金

妻名義の預金に続いてよく出てくるパターンが「子や孫名義の預金」です。

例えば、亡くなった人が子や孫の名義を借用して定期預金を作っていたケースなどが典型です。

このパターンは、妻名義に比べて計算や判定はそこまで難易度は高くないですが、贈与成立の有無の判定に頭を悩ませることがたまにあります。

子や孫が亡くなってから自分名義の預金があることを知ったというなら典型的な名義預金となりますが、「生前からその存在を知っていて、使おうと思えば使えていた」という場合は判定が微妙となり難しくなります。

このような場合には、過去の判例等を鑑(かんが)みて、下記のようなことを確認して総合的に判断します。

|

1.その預金を作ったときの届出印が亡くなった人名義の預金の届出印と同一か否か 2.上記届出印の保管場所や管理状況 3.預金を作ったときの状況や銀行の届け出の筆跡 4.通帳やキャッシュカードの管理状況 5.贈与契約書や贈与の意思確認の有無や時期 6.名義預金のある銀行からの郵送物の送付先 7.当該名義預金が自由に使える状況であったか否か 8.自由に使える状況であったにもかかわらず使わなかった理由 |

名義預金の存在は税務署にバレるのか

もし、「税務署なんて亡くなった人名義の財産しか調べないだろうし、名義預金なんてバレないから大丈夫だろう」と思っているのであれば、それは大きな間違いです。

税務署は相続税の税務調査先を選ぶに当たって、亡くなった人名義の財産を調べるのは当然として、その親族名義の財産も確実に調査しています。

また、別の角度から、亡くなった人の過去の収入等も把握していますので、このくらいの収入があれば、亡くなった人の財産もこのくらいはあるだろうという当たりもつけてきます。

逆に、親族についても、「これくらいしか収入がないのに多額の預金があることはないだろう」という当たりをつけてきます。

例えば、15歳の孫名義の預金が1,000万円あるなんて、通常ではありえないです。このような場合には税務署は名義預金の存在を疑ってきます。

そもそも税務署にバレる、バレないという発想ではなく、「名義預金というものを正確に理解し、名義預金に該当した場合には、適切に相続税申告書に反映する」ということが適正な相続税申告の観点から必要なのです。

名義預金を税務調査で認定されるとどうなるのか

名義預金が税務調査で指摘されると相続税本税だけでなく、過少申告加算税又は重加算税、延滞税が別途賦課されます。

要するに、名義預金の分の相続税がかかるだけではなく、別途ペナルティがかかってくるということです。

過少申告加算税は故意でない場合にかかるペナルティで、重加算税は故意に隠したときにかかるペナルティです。両方が同時にかかることはありません。

|

・過少申告加算税は、追加の相続税の10%(期限内申告税額と 50 万円のいずれか多い額を超える部分は 15%) ・重加算税は、追加の相続税の35%(無申告案件は40%) ・延滞税は、追加の相続税の約2.6%(平成30年度) |

の割合でかかります。

加算税、延滞税共に、最初から適切に申告していたらかからない税金であるため、最初の申告で適切に申告することがペナルティを回避する一番の対処法となります。

名義預金はどのように調査されるのか

税務署は税務調査を行う前に、相続人や親族名義の預金もひととおり調べてから税務調査に臨みます。

これは、関係者の預金状況を事前に調べておくことで、隠している財産がないかどうかを把握するためです。

しかし、調査の現場では、あえて預金の状況を知らない振りをして聞いてくる調査官もいます。これは、重加算税の賦課を狙いに行っているのだと思います。

納税者からしてみれば、調査官が既に名義預金の存在を掴んでいることを知っているならば、その状況であえて「名義預金の存在を隠そう」という意識はなくなるはずです。これに対し、「調査官は名義預金の存在を知らないんだ」と納税者が思えば、納税者の言動にもこのまま名義預金を隠しとおそうという意識が働きます。

名義預金の存在を隠してしまったら重加算税の対象となります。このような理由から調査官はあえて知らない振りをして納税者に質問をぶつけてきます。

私のモットーは公明正大なため、調査官のそのような手法をあまり良いとは思いませんが、税務署もその任務を遂行するため(すなわち、悪質な納税者を少しでもなくして適切な申告納税制度の実現を図るため)に頑張っているのでしょうから仕方ないとも思います。

繰り返しになりますが、名義預金がある場合には正確に申告しておくこと、また、申告できていない場合には調査時に隠さず説明することが重要です。

名義預金について確認されるポイント

調査の現場で具体的に確認されるポイントは、

|

・預金の出所はどこか ・名義人は預金の存在を知っていたか ・預金は名義人自らが管理していたか ・生前の被相続人から贈与を受けていたか |

などです。

質問だけでなく、通帳やキャッシュカードの保管場所を実際に見たり、届出印を実際に押してみたりします。

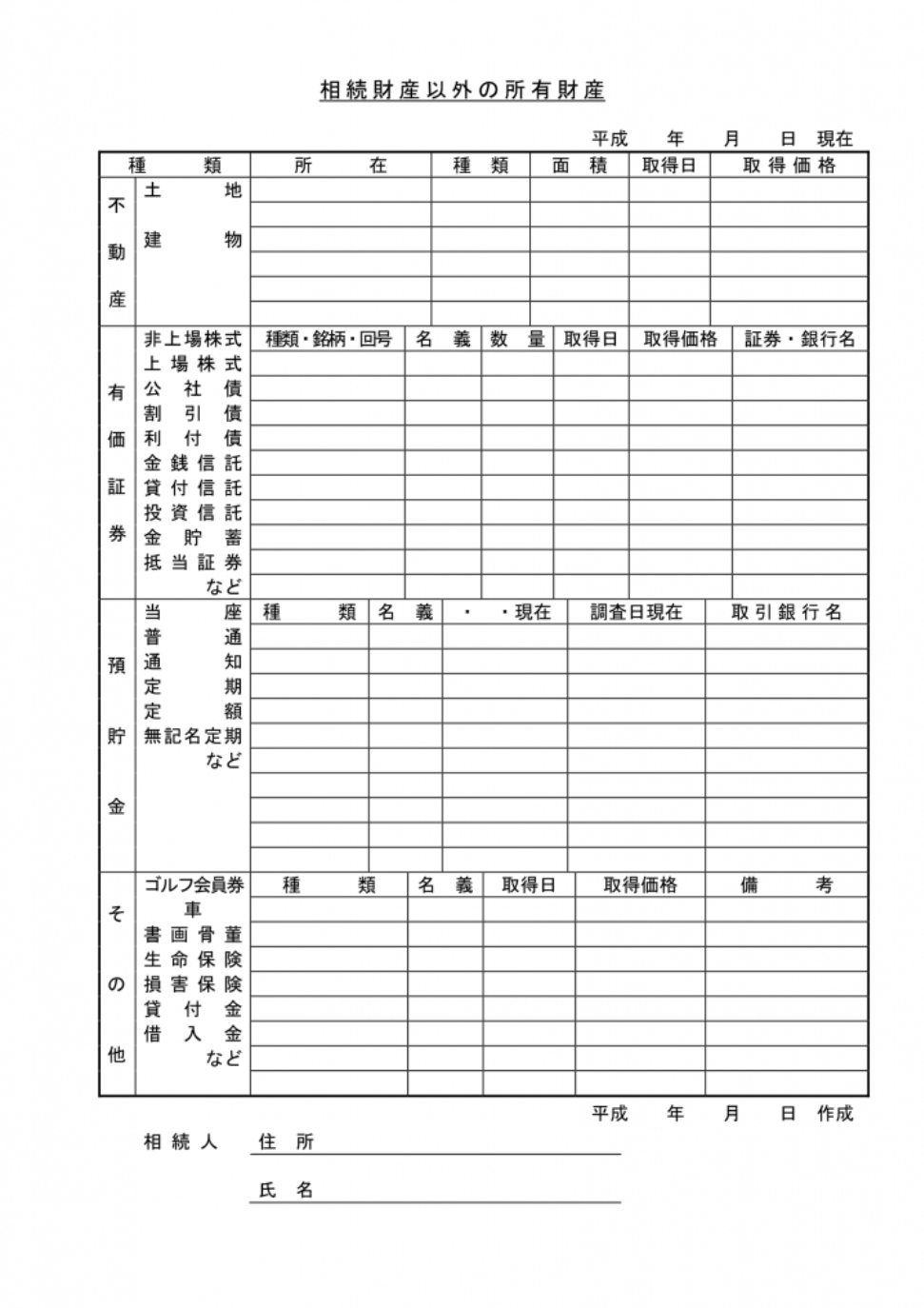

また、調査の終わり際に、「相続財産以外の所有財産」という書類を書いて後日提出してくださいと言われることもあります。提出が強制されているわけではないですが、調査を早く終わらせるためには、すべてを正確に記載して提出したほうが無難でしょう。

なお、たまにあるケースとして、相続人が「自分名義の財産が多いと余計な疑いをかけられるかもしれない」と思い、故意に財産を過少に記載したり、一定の財産を記載しなかったりすることがあります。

これをやってしまうと税務署の思うツボです。

つまり、「相続財産以外の所有財産」から漏れてしまった財産は、その相続人が把握していなかった財産、すなわち被相続人の財産(俗にいう「名義財産」)と認定される格好の証拠になってしまうということです。

そのため、この書類には相続人自身が知っている自分名義の財産は、すべて漏れなく記載するように心掛けましょう。

名義預金と認定されないための対策とポイント

税務署に名義預金を認定されないためには、いくつかの対策とポイントがあります。

結論からいうと、以下の4つになります。

|

・贈与契約書の作成 ・贈与の実行 ・贈与後の管理支配 ・贈与税の申告 |

ポイントは、「贈与の事実をしっかりと残しておくこと」です。

詳しくは「相続税の税務調査時に、名義預金と認定されない生前贈与の方法【4つの掟】」をご覧ください。

名義預金は遺産分割の対象になるのか

名義預金も立派な相続財産となります。したがって、名義預金は遺産分割の対象となります。

この場合に厄介なのが、預金の相続手続きです。

妻名義の預金が名義預金に該当して、それを妻が相続したというなら簡単です。名義変更も必要ありません。

預金の名義人でない人が相続する場合は注意が必要

問題は、名義人ではない人が相続する場合です。

よくあるケースとしては、孫名義の預金をその親(被相続人の子)が相続するケースです。孫は相続人でないので孫名義の預金は相続できません。

この孫名義の預金を名義預金として相続手続きする場合には、亡くなった人名義の預金を相続手続きする場合に比べ手続きが煩雑になり、期間も長くなってしまいます。

というのも、金融機関でもこの孫名義の預金が本当に亡くなった人の相続財産であるかどうか調査を要するためです。ある金融機関ではその調査だけで半年くらいかかると言われたこともあります。

また、相続手続きでなく名義人である孫がその預金の所有者として名義変更や振込をすれば済むケースもありますが、孫にしてみれば、自分がもらえない預金をわざわざ平日を使って手続きしに行かなければならないのであまりいい気持ちはしませんね。このような事にならないように、事前に名義預金を整理しておく必要があるのです。

相続税申告の悩みなら税理士に無料相談を

相続税の実務上、必ずと言っていいほど出てくる名義預金について、その概要を解説しました。

配偶者名義の預金、子供名義の預金など、パターンはいろいろありますが、税務署に名義預金と認定されてしまうと、余計な税金がかかってきてしまいます。

そのため、相続税を申告する際には、確実に「名義預金となるものはないか」を確認する必要があります。

名義預金以外にも、相続税申告をするにあたっては考えなければいけないことが多く、なかなか大変な手続きとなります。「自分で申告するのは厳しいかもしれない」と少しでも感じたら、まずは税理士に相談することがおすすめです。

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。

初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。(提供:税理士法人トゥモローズ)

{kind=link}