株式会社日本M&Aセンター ダイレクトマーケティング部 大澤卓也

自己紹介動画はこちら

https://www.youtube.com/watch?v=Ts7ftS68E7U

M&Aに長けているPEファンドがよく用いる手法の一つに、「LBO(レバレッジド・バイアウト)」という手法がある。日本国内にも、LBOをうまく活用した事例はいくつか存在する。M&Aに興味のある経営者は、これを機にLBOの基礎知識を身につけていこう。

目次

LBO(レバレッジド・バイアウト)とは?

LBO(レバレッジド・バイアウト)とは、金融機関などからの借入金を活用して企業・事業を買収する、M&Aのスキームのひとつだ。

最大の特徴は、譲渡企業の資産や将来のキャッシュフローを担保に借入金を調達する点であり、LBOを利用した買い手は少ない自己資金でM&Aを実施できる。名前の通り、「レバレッジ」(てこの原理、少ない力で大きなものを持ち上げる)を活用するスキームである。

また、LBOでは買い手が借入金の返済をするのではなく、譲渡企業が債務者になる点も合わせて覚えておきたい。

LBOに関わる組織や企業とは?

LBOにはさまざまな組織・企業が関わっており、それぞれが異なる役割を担っている。ケースによって多少異なるが、ここからは一般的なLBOの関係者とその役割を解説していこう。

譲渡企業(売り手)

譲渡企業とは、簡単に言えばLBOの対象会社のことだ。通常、M&Aの売り手は会社を譲渡する代わりに売却益を受け取るが、LBOに限っては譲渡会社が債務を負うことになる。

ちなみに、資金調達の際には譲渡企業に与信が付与されるため、売り手の返済能力や信用力が低い場合はLBOを実施できない可能性もある。

譲受企業(買い手)

譲受企業は、譲渡企業を買収する側の企業である。LBOにおける資金調達者は譲受企業だが、譲渡企業の保有資産などを担保にするため、原則として譲受企業に返済義務はない。

ちなみに、LBOを実施した後の返済については、譲渡企業の保有資産や事業による利益を財源に充てる。つまり、資金調達の債務者は譲渡企業となるため、譲受企業は通常よりも少ない資金でM&Aを進めることが可能だ。

金融機関(銀行など)

銀行などの金融機関は、LBOの当事者に対して資金を提供する立場である。資金調達の申し込みがあった場合は、譲渡企業の担保や返済能力などを審査し、譲受企業に対して融資を行う。

通常の融資とは違い、「審査の対象(譲渡企業)」と「融資を受ける者(譲受企業)」が異なるため、この独特な仕組みはしっかりと理解しておきたい。

特別目的会社(SPC)

LBOにおける特別目的会社は、譲渡企業の買収役を担う企業である。LBOの実施前に設立されるケースが多く、LBO以外の目的を持っていないため、実態としてはペーパーカンパニーの形に近い。

詳しくは後述するため、ここでは「買収役を担う点」をしっかりと覚えておこう。

PEファンド

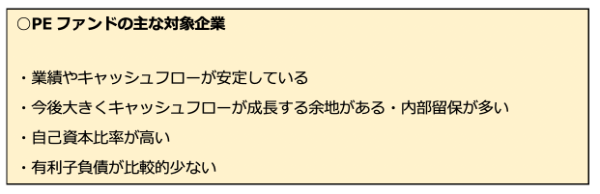

PE(Private Equity)ファンドとは、非上場のオーナー系企業を運用対象にしているファンドである。実際の運用はファンドマネージャーが行っており、利益が発生した場合は保有口数に応じた分配金が投資家に支払われている。

PEファンドは、機関投資家(生命保険会社等)や中小企業基盤整備機構等の公的機関などから資金を調達して運用を行っている。 PEファンドがLBOの対象にする企業には、主に以下のような特徴が見受けられる。

つまり、事業環境が安定しており、かつ将来性のある(=株価が上がりやすい)企業は、PEファンドの投資対象に選ばれやすい。

コンサルティング会社など

当事者だけでLBOの実施が難しい場合は、コンサルティング会社などの専門家サポートを受けるケースが一般的だ。そのほか、具体的な相談先としてはM&Aアドバイザーや仲介会社も挙げられる。

いずれもLBOのさまざまなプロセスをサポートする専門家だが、サービス内容は相談先によって異なるため注意しておきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

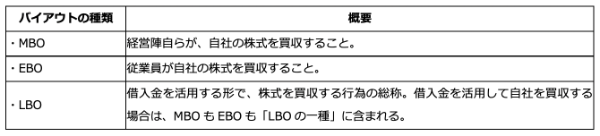

LBOと「MBO・EBO」は何が違う?

LBOと混同されやすい用語に、「MBO(マネジメント・バイアウト)」や「EBO(エンプロイー・バイアウト)」と呼ばれるものがある。これらの用語の違いは、簡単に言えば「誰が主体となって買収をするのか」という点だ。

MBOやEBOは、主に経営を効率化する目的で実施される。市場に出回る株式を減らしつつ自社株式を集めることで、経営権をスムーズに移動させられるため、会社の迅速な意思決定を実現できるのだ。

LBOはどんな手順で実施する?基本的なスキームを解説

ここからは、話を「LBO」に絞って解説を進めていく。

LBOの基礎知識としては、スキームも押さえておきたい。LBOの仕組みや概要をより理解するために、特に「銀行からの借入金がどのように移るのか?」を意識しながら、以下で基本的なスキームを確認していこう。

【STEP1】SPC(特別目的会社)を設立する

SPC(Special Purpose Company)とは、特定の目的を達成するために設立される法人のことだ。M&Aに関して言えば、「M&Aを行うための器」となる会社と理解いただきたい。主に買収資金を調達する役目を果たす。

SPCは後に譲渡企業の買収役にもなるが、会社の資金を使って買収をするわけではないので、資本金を高額に設定する必要はない。会社形態についても特に決まりはなく、株式会社はもちろん、合同会社としても設立できる。

【STEP2】金融機関などから資金調達をする

次は【STEP1】で設立したSPCが、M&Aの買収資金を調達していく。調達先として主に活用されるのは、銀行などの金融機関や投資ファンドだ。

SPCは返済原資を有さない会社であるため、この段階で譲渡企業の資産や将来のキャッシュフローを担保にする。この資金調達によって、SPCは買収をするための多額の資金と債務を抱えることになる。

【STEP3】SPCが譲渡企業を買収する

買収資金を用意できたら、いよいよSPCが譲渡企業を買収していく。基本的には50.1%から100%の株式取得を目指すことになるが、仮に株式の売却に応じない株主が存在する場合は、強制的に株式を取得する「スクイーズアウト」を実施することがある。

このような流れで譲渡企業の買収が済むと、SPCは親会社に、譲渡企業は子会社になる。ただし、この段階で借入金の債務を背負っているのは、まだ「SPC」だ。

【STEP4】SPCと譲渡企業を合併する

最後に、SPCと譲渡企業を合併させることで、ひとつの会社にする。その結果、ここまでSPCが抱えていた銀行借入金は、譲渡企業へと移ることになる。

つまり、借入金の返済は譲渡企業が行うので、SPCを設立した買収者は、実質的に借金を背負っていない形に収まるのだ。ただ、当然にして買収者は株主としての責任を負っているため、譲渡企業の経営陣と共に経営のかじ取りを行っていく。

LBOを実施するメリット

では、一般的なM&Aと比べて、LBOにはどのようなメリットがあるのだろうか。立場によって生じるメリットは変わってくるので、まずは買い手に発生する主なメリットを詳しく見ていこう。

1.投資額を抑えられる

買い手がLBOを実施する最大のメリットは、買収する投資額に対して、ファンドの資金(自己資金)を大きく抑えられる点だ。前述のスキームを見てわかる通り、買い手は借入金を使って株式を買収し、かつその債務は譲渡企業が背負う形になるので、LBOを活用すれば少ない自己資金と銀行借入金を使うことで買収が可能となる。

2.大きなリターンを期待できる

LBOの実施後に譲渡企業が成長を遂げると、企業価値の上昇とともに株価が上がっていく。これは、買収実行後、譲渡企業のキャッシュフローで借入金を返済していくため、返済額の分、株式価値が上昇する。将来的に第三者へ譲渡する際、買い手側は投資時の自己資金額を抑えられている分、大きなリターンを得ることになる。

3.投資のリスクを限定できる

LBOの買い手は最終的に債務を負わないため、投資リスクを抑えられる。買い手側が負うリスクは「SPCへの出資金部分のみ」となり、銀行借入金は買い手に返済義務が遡及されない形となる。

4.利息分の法人税を節税できる

資金調達の債務者となる譲渡会社は、元金とともに利息も返済することになる。このうち、利息分については損金算入が認められるため、LBOを通した資金調達には節税効果がある。

ただし、利息はあくまで支出の一種であり、金額が増えると大きな負担になってしまう。場合によっては債務超過や経営破綻を招くので、節税のみを目的にLBOを実施するべきではない。

LBOを実施するデメリットと注意点

LBOにはメリットがある一方で、当然デメリットも存在している。買い手にどのようなデメリットがあるのか、以下で詳しくチェックしていこう。

1.譲渡企業の経営改善のハードルが上がる

LBOが実施されると、譲渡企業は借金を背負うことになる。もちろん、譲渡企業は利息を加えた形で返済をするが、この利息が経営を圧迫する可能性は決して低くない。

なぜなら、LBOを目的とした借入金(※LBOローンと呼ばれる)に設定される金利は、一般的なローンに比べると高い傾向があるためだ。したがって、譲渡企業が債務を抱えない一般的なM&Aに比べると、経営改善のハードルはどうしても高くなってしまうだろう。ただ、それに見合うシナジーや成長性を考えたうえで、PEファンドは投資を実行する。借入負担を考慮したうえで、投資リターンが合うかどうかの判断を行っていく。

2.必ずしもリターンを得られるとは限らない

上記のデメリットにも関連するが、LBOによって譲渡企業を買収したからと言って、買い手は必ずしもリターンを得られるわけではない。たとえば、想定通りに事業が進まなかったり、シナジー効果が発揮されなかったりすると、逆に損失を被ってしまう可能性もあるのだ。

リスクが限定されているとは言え、LBOはノーリスクの手法ではない。仮に譲渡会社が倒産をすると、SPCに出資した資金はもちろん、それまでに費やしてきた時間も無駄になってしまうだろう。

3.短期間で転売されるケースがある

LBOによって会社を手放す経営者は、基本的に自社の成長を願って売却に臨むはずだ。しかし、譲受企業の選び方によっては、売却益を狙って短期間で転売されてしまう恐れがある。

特に注意したいのは、投資ファンドを始めとするフィナンシャルバイヤーを買収先に選ぶケース。多くのフィナンシャルバイヤーは、企業価値を向上させて高値で売却することを目指しているため、まるで金融商品のように企業・事業が扱われることになる。

こういった状況を望まない場合は、フィナンシャルバイヤーには該当しない買い手を見つける必要があるだろう。

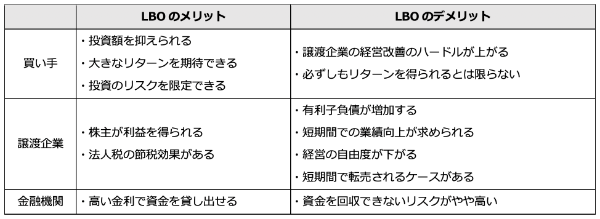

ここまでは買い手のメリット・デメリットを解説してきたが、よりLBOへの理解を深めるには、買い手以外のメリット・デメリットも理解しておくことが重要だ。そこで以下では、「買い手・譲渡企業・金融機関」の3者のメリット・デメリットをまとめた。

また、実は金融機関にもデメリットがあり、債務者である譲渡企業が大きな借金を抱えた形で経営にあたるので、LBOローンで貸し出した資金は回収不能に陥るリスクがある。このリスクに見合うよう、LBOローンを提供している金融機関は金利を高めに設定している。

LBOの成功・失敗を左右するポイント

実際のLBOではさまざまな要因が絡み合うため、成功・失敗の要因を一概に言うことは難しい。ただし、LBOに大きな影響を及ぼす要素はある程度限られている。

ここからは実施のコツとして、成功・失敗を左右する5つのポイントを解説する。

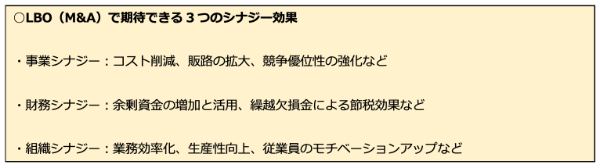

1.シナジー効果を意識できているか

LBOの実施後にシナジー効果が表れると、当事者が獲得できる利益は何倍にも膨らむ。そのため、LBOを成功させる上でシナジー効果への意識は欠かせないものだ。

上記のようなシナジーが表れるかどうかは、譲渡企業・譲受企業の相性による。シナジー効果は事前に予測しづらいものだが、計画段階で強く意識しておけば、相性の良い相手を見つけやすくなるだろう。

2.譲渡企業の経営が安定しているか

繰り返しになるが、LBOの資金調達において債務者となるのは譲渡企業である。譲渡企業は、LBOの実施後に債務を返済することになるため、金融機関から経営の安定性が求められる。

また、もともとの負債が少ない企業や、手元流動性(※)が高い企業などもLBOの対象会社に適している。譲渡企業の財務状態はLBOの成功確率に大きく影響するので、特に譲受側に回る場合は細かくチェックしておきたい。

(※)現金など、流動的な資産の割合のこと。

3.資金調達時の制約を確実に守る

LBOの資金調達時には、金融機関から誓約条項などの制約を受ける。具体的にはモニタリングとコベナンツ(※詳しくは後述)に対応する必要があり、これらの制約を遵守できるかによってLBOの成否は変わってくる。

当事者にとってはいずれも負担となるが、資金調達を受けるためには避けられない道だ。金融機関とのトラブルは信用性の失墜につながるので、課せられた制約は確実に守ることを心がけよう。

4.企業価値を慎重に見積もる

LBOにおける失敗は、その多くが「高すぎる取引価格」に起因する。本来の企業価値に比べて取引価格が高すぎると、よほどの収益力がない限りは投資回収が大幅に遅れてしまう。

また、取引価格が増えるほど多くの資金調達が必要になるため、高すぎる取引価格は譲渡企業にも負担がかかる。このような失敗を防ぐには、企業価値の算定方法を慎重に選び、常に適正な取引価格を意識することが重要だ。

特にシナジー効果を過大評価すると、本来の企業価値と取引価格が乖離しやすいので注意しておこう。

5.何よりも業績アップに力を入れる

資金調達によってレバレッジを効かせると、自己資金だけで買収した場合と比べてハイリターンを期待できる。しかし、その一方で損失のリスクも拡大するため、LBO実施後には何よりも業績アップに注力しなければならない。

また、有利子負債(調達した資金)の返済財源は、本業による収益が中心となる。つまり、LBO実施からしばらく経っても業績が改善されない場合は、赤字経営に陥ってしまう可能性が高い。

LBOを成功させる上で業績アップは前提とも言えるため、最優先で取り組むことを意識しよう。

LBOの実施後に必要になる動きとは?

SPCと譲渡企業を合併するプロセスまで進んでも、LBOは必ず成功するとは限らない。金融機関への返済が始まることを考えれば、合併はむしろLBOのスタートとも言えるため、実施後の動きについても把握しておく必要がある。

LBOの実施後から借入金を返済する

LBOによる買収が完了すると、金融機関への返済がスタートする。このときの債務者は合併後の新会社であり、本業によって得た収益や資産売却を活用して返済を進めていく。

ただし、従来の経営状態のままでは返済財源の確保が難しくなるので、経営改善や業務効率化には積極的に取り組むべきだ。収益力が向上すれば、毎回の返済を安定して乗り切れるようになる。

一方で、資産の売却もひとつの選択肢ではあるが、この方法を続けると企業価値が下がってしまう。特に設備や機械などは事業運営に大きな影響を及ぼすため、売却については慎重な判断を心がけたい。

モニタリングへの対応

モニタリングとは、金融機関が債務者の財務状況を把握するために行う、言わば監視・観察のことである。LBOにおいては譲渡企業に対して実施されており、譲受企業にも定期的な報告や書類提出が求められる。

モニタリングへの対応は負担になるが、金融機関との関係を維持する上では欠かせないものだ。丁寧に対応することで、譲渡企業が抱える課題を発見できるケースもあるので、モニタリングへの対応は積極的に行っておきたい。

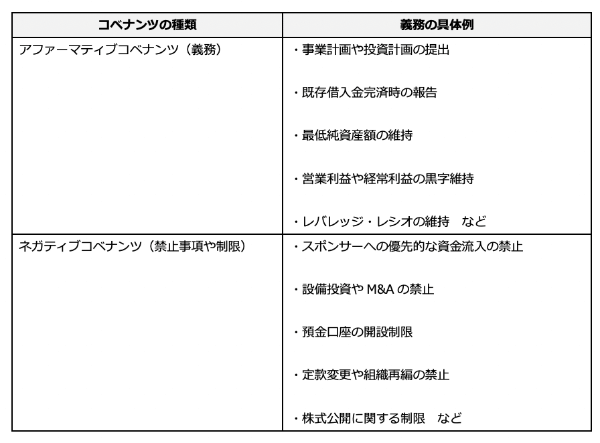

コベナンツの遵守

コベナンツとは、金融機関から資金調達をする際に課される債務者の義務である。誓約条項の一種であり、具体的な義務としては以下のようなものがある。

ほかにもさまざまな義務が課されるが、コベナンツの遵守は経営の健全性を保つことにつながる。そのほか、業務改善計画とのズレを防止したり、金融機関との関係を強化したりなどの効果も期待できるので、LBO実施後にはすべての義務を守る姿勢が重要になる。

LBOの成功事例

ここからは、LBOの有名な成功事例を紹介しよう。

【成功事例1】ソフトバンクによる、ボーダフォンの買収(2006年)

2006年に実施されたソフトバンク株式会社のLBOは、日本国内における代表的な成功事例だ。同社は2006年に1兆7,500億円をかけて、携帯電話事業を営んでいたボーダフォン株式会社の日本法人を買収した。

買収資金のうち、借入金として調達した資金は実に1兆円。譲渡企業であるボーダフォンは巨額の有利子負債を抱えたが、結果的にこのLBOは成功を収めており、後にソフトバンクブランドに移行したボーダフォンは「三大キャリア」と呼ばれるまでに成長を遂げている。

成功の要因はいくつか考えられるが、「顧客との契約期間が長い」という携帯電話事業ならではの特徴が、良い方向に働いたと予測される。つまり、顧客から一定の収益が長期間見込める事業モデルであったため、LBOに見合う収益を生むことができたのだ。

【成功事例2】リップルウッド・ホールディングスによる日本テレコムの買収

アメリカの投資ファンドであるリップルウッド・ホールディングスのLBOも、成功事例として広く知られている。

同社は2000年3月に、すでに経営破綻に陥っていた日本長期信用銀行を買収した。このときの買収価格が格安であったことから、最終的にリップルウッド・ホールディングスは大きな売却益を獲得している。

さらに、2003年10月には日本テレコムを約2,600億円で買収し、その翌年5月に約3,400億円もの価格で売却。いずれのLBOにおいても大きな利益を上げており、多方面から注目される投資ファンドとなった。

特に日本テレコムの事例は、買収から売却までわずか半年程度であることから、入念に準備していたことがうかがえる。

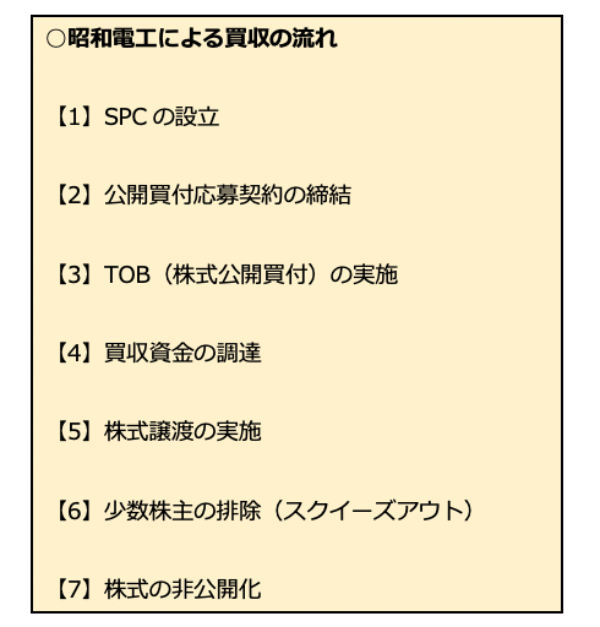

【成功事例3】昭和電工による日立化成の買収

化学工業会社である昭和電工は、2020年4月に日立化成(現:昭和電工マテリアルズ)を連結子会社化した。TOBによる取引価格は約1兆円規模であり、国内では超大型再編に位置づけられている。

譲渡企業は日立御三家に数えられる大企業だったが、昭和電工は複数の銀行から数千万円規模の融資を受ける形で買収資金を調達。また、同社は以下のような手順を踏むことで、この大型案件を成功に導いた。

前述で解説したLBOのスキームが忠実に守られており、事後処理(【6】以降)にも余念がないことが分かる。このような形でLBOを進めるには、計画を立てる段階で明確なスキームを決めておく必要があるだろう。

【成功事例4】KKRによるRJRナビスコの買収

アメリカで食品産業・たばこ産業を営んでいたRJRナビスコは、1998年にPEファンドのKKR(Kohlberg Kravis Roberts)から買収された。本案件の取引価格は250億ドルであり、当時としては過去最高額を記録している。

巨額案件が生まれた要因としては、RJRナビスコがアメリカ有数の企業であった点も挙げられるが、実は時代背景が大きく関係している。当時のアメリカではLBOブームが巻き起こっており、本案件はちょうどブームの全盛期に成立した。

このように、LBOは時代や流行の影響を受けることもある。業界の成長率なども関係してくるため、当事者は国内や海外の動向までチェックすることが重要だ。

LBOの失敗事例

LBOは必ず成功するものではなく、中には倒産につながるほどの失敗事例も存在する。ここからは有名な失敗事例を3つまとめたので、具体的なリスク対策を意識しながら読み進めていこう。

【失敗事例1】ダイセンホールディングスによる、さとうベネックの買収(2012年)

次は、最終的に黒字倒産を迎えた失敗事例を紹介しよう。主に土木関係の事業を営んでいたダイセンホールディングス株式会社は、2012年に大手ゼネコンの株式会社さとうべネックを買収した。

当時のさとうベネックは、安定した売上高と経常利益を記録しており、現預金も20億円と倒産とは程遠い状況に。しかし、SBIキャピタルからの巨額の借入金を返済できず、買収から8ヶ月後には約44億円の負債を抱えた状態で倒産をしてしまった。

このように、譲渡企業の経営が仮に安定をしていても、LBOによって急激に負債が増えると黒字倒産をしてしまう恐れがある。有利子負債による「資金繰りの急激な悪化」は、ときに業界大手の経営までも崩してしまうのだ。

【失敗事例2】TPGキャピタルとLGPによるJ.クルーの買収

アメリカのファッション大手であったJクルー・グループは、2011年に2つの投資ファンド(TPGキャピタルとLGP)から買収された。取引価格が約30億ドルの注目案件だったが、Jクルー・グループはこのLBOをきっかけに累積負債を膨らませている。

その要因は「デジタル戦略の遅れ」と言われており、IT化の波に乗れなかったことが災いした形だ。2020年には新型コロナウイルスによるダメージも受け、同社は2020年5月に連邦破産法を申請している。

LBO後の経営戦略を間違えると、大規模なグループ企業でも倒産に追い込まれることがある。特に最近では、あらゆる業界でIT化やDX化が進められているため、経営戦略の策定時にはイノベーションや最新技術を意識する必要があるだろう。

【失敗事例3】カーライル・グループによるDDIポケットの買収

本案件の譲渡企業であるDDIポケットは、2022年現在では『ワイモバイル』として運営されている企業だ。同社は2004年に、アメリカの投資ファンドであるカーライル・グループから約2,200億円で買収された。

グループ傘下に入ったDDIポケットは、規模拡大を目指して社名とサービス表記を変更する(前:ウィルコム)。しかし、規制緩和による競争激化の影響を受けて、短期間で多額の負債を抱えてしまった。

その後は2回の吸収合併を経て、2010年からはソフトバンクによる経営再建が行われてきたものの、LBOのダメージを完全に回復させることは難しい。レバレッジが効くと、一度の経営不振で立ち直れなくなる恐れがあるため、特に大規模案件では慎重な判断が必要になる。

特に債務を抱える譲渡企業側は、デメリットやリスクを理解したうえで検討を

本記事で紹介してきた通り、LBOは少額の自己資金での企業買収に効果的な手法だ。ただし、特に譲渡企業側には注意するべきリスクがいくつかあり、なかでも「多額の債務を抱える点」には細心の注意を払わなくてはならない。

そのため、PEファンドなどへの売却を考えている経営者は、慎重に検討を進めるべきだ。従業員や取引先などにも影響が及ぶため、デメリットやリスクなどの悪い面にも目を向けたうえで、売却を決めていただきたい。

会社売却を成功させて悠々自適の生活を送る

会社売却は一人で全てを行う事は困難なので、専門家の手を借りながら進めていくことが大切だ。それと同時に、専門家に任せにするのではなく、自分でもM&Aに関する知識を身につけ、専門家の進め方をチェックする必要がある。

会社売却は簡単ではないが、うまく会社を売却できれば、まとまった資金を手に入れて悠々自適のセカンドライフを送れるだろう。

事業が順調な時はプレミアムをのせやすく、想定以上に高額な報酬で会社売却が成立することもある。逆に売上や利益が減少し始めると、買収候補先は慎重にならざるを得ない。

事業が順調なうちに会社売却を決断するのは勇気がいるが、「今が売り時だ」というタイミングを自分なりに見極めて速やかに行動に移すことが、納得のいく会社売却を行う秘訣といえるだろう。

売却についてはまずM&Aの仲介業者に相談してみるのがよいだろう。

>>まずはM&A仲介の「日本M&Aセンター」に無料で相談してみる