※当サイトはプロモーションを含む場合があります。

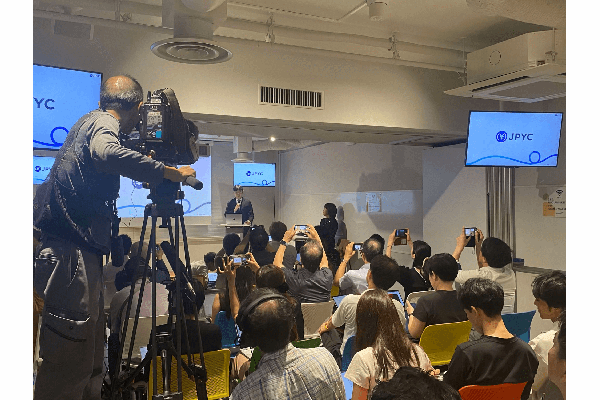

JPYC株式会社は8月18日、資金決済に関する法律に基づく「資金移動業者(第2種)」の登録を完了したことを受け、翌19日に都内で記者会見を開き、国内初となる円建てステーブルコインの発行・償還サービス「JPYC EX」を今秋からスタートさせることを明らかにしました。

想像以上の反響📈

— JPYC株式会社 (@jpyc_official) August 21, 2025

日本のweb3業界でも前例のない盛り上がり!

歴史に残る瞬間かもしれません!

JPYCの【記者会見LIVE】は、1万人を超える方に参加いただきました!

ステーブルコインがもたらす未来への関心の高さを感じています。

みなさま、本当にありがとうございます! pic.twitter.com/Oo9hhvtika

代表取締役の岡部典孝氏は、グローバルでステーブルコイン市場が拡大する中、法整備を先行して進めてきた日本市場のポテンシャルは大きいと強調。今回の登録完了を、日本のデジタル金融における大きな一歩と位置づけました 。

世界の潮流と日本の「ねじれ」

会見の冒頭でマイクを握った代表取締役の岡部典孝氏は、まずグローバルな視点からステーブルコイン市場を概観しました。

ステーブルコインの時価総額が42兆円(2,500億ドル)規模に達する巨大市場である一方、日本の市場はまだほぼゼロであると指摘。

その状況を「我々のようなスタートアップにとってチャンスだ」と力強く語り、今回の登録が日本のデジタル金融における大きな一歩になるとの考えを明らかにしました。

岡部氏は、米国が国家戦略としてステーブルコインを推進する一方、日本は制度面で世界をリードしながら発行事業者が不在という「ねじれ」が生じていたと説明。その上で、「約2年2ヶ月の空白期間を経て、ついに我々が国内第一号のライセンスを取得できました。これは、日本円をステーブルコインという形で世界中に届けるための、大きな一歩です」と、その意義を強調しています。

JPYCは「暗号資産ではない」

次に岡部氏が最も強く訴えたのは、JPYCが「暗号資産」ではないという事実です。

JPYCは、改正資金決済法で定義された「電子決済手段」であり、法律上、暗号資産とは明確に区別されると説明しました。この法的な位置付けにより、利用者は価格変動リスクを負うことなく、企業は複雑な時価評価会計から解放され、会計上も「現金または現金同等物」として扱うことが可能になります。

岡部氏は、この点が金融機関や大企業が導入を検討する上で極めて重要な要素であると強調しました。

新サービス「JPYC EX」今秋開始へ

会見では、新たな発行・償還サービス「JPYC EX」が今秋に開始されることが発表されました。

このサービスは、利用者が自身のウォレットで資産を管理する「ノンカストディモデル」を徹底しています。

さらに、本人確認(KYC)には、偽造が困難なマイナンバーカードのICチップ読み取り方式を一本化することで、高いセキュリティと低コストを両立させ、各種手数料の無料化を実現する方針です。

市場の誤解を払拭、「100万円上限」の真実

会見で岡部氏が特に時間を割いたのが、「100万円の取引制限」に関する市場の誤解の解消です。

同氏が強調したのは、この上限はあくまでユーザーがJPYC社と直接行う発行・償還にのみ適用され、ユーザー間の送金やウォレットの保有額には一切上限がないという点でした。

さらに岡部氏は、この発行・償還における制限についても、将来的には規制緩和を期待しているとし、すでに上限のない第一種資金移動業の取得に向けて動き出していることを明かしました。

「3行のコードで送金完了」プログラマブルマネーの未来

JPYCの真価は、そのプログラマビリティにあると岡部氏は語ります。

「我々はSDKを無料で提供します。エンジニアなら3行のコードで送金プログラムが書ける。このインフラを使って自由にサービスを開発し、新しいビジネスを立ち上げてほしい」

決済の壁を取り払うことで、誰もがイノベーションを起こせる土壌を作り、日本経済の発展に貢献したいとのミッションを熱く語りました。

質疑応答で語られた、JPYCの具体的な戦略

プレゼンテーション後に行われた質疑応答では、JPYCの具体的な戦略やビジョンがさらに深く語られました。

初期の主なターゲット層としては、国内のヘッジファンドや機関投資家を挙げています。日本の低金利な円をJPYCに換え、海外の高金利で運用したいという「キャリートレード」の強い需要が、初期の発行額を牽引すると分析しました。

また、スタートアップであるJPYCが国内第一号になれた理由については、法律施行日に真っ先に手を挙げたことと、顧客資産を預からない「ノンカストディモデル」を貫いた点を挙げました。これにより、当局の認可を得やすかったと説明しています。

資産の保全方法に関しても、発行額の101%以上を法務局に供託する義務があり、そのうち2割程度は即時現金化できる預金として信託することで、金融危機時にも対応できる流動性を確保するとのことです。「銀行預金よりも安全な資産と評価していただけるのではないか」と、その安全性を強調しました。

編集部より

待望の国内初となる円建てステーブルコインが、具体的なサービスと共にいよいよその姿を現しました。

特に、ユーザー間の送金や保有額に上限がないことが明確にされた点は、日本のWeb3業界にとって極めて大きな意味を持ちます。これにより、個人利用に留まらず、企業間の高額決済など、これまで障壁となっていたユースケースが一気に現実味を帯びてきたと言えるでしょう。

JPYC社の挑戦が、日本のデジタル金融にどのような革命をもたらすのか。その動向から目が離せません。