百貨店や鉄道会社がネットバンクサービスを提供するようになるのをよく目にするようになりました。私たちの日常生活の買い物や移動という行動に密接する事業者が提供するネットバンクは、どのような形態で運用されているのでしょうか?今回は銀行法にある「銀行代理業」についていろいろと見ていきましょう。

目次

調べものをするのでWebを開いたところ画面の端に『新幹線が4割引』との広告が表示されて、思わずクリックしてしまいました。

画面が進んでいくと楽天銀行の文字が。

画面の一番下には「銀行代理業の概要」とあり「所属銀行」、「銀行代理業者」と書いてあります。

もうお分かりですね。今回は、この銀行代理業について紐解いてみましょう。

銀行代理業:言葉の定義

少し歴史をさかのぼると、そもそも代理店は銀行の一形態として定められ、届出が必要でした。

当時の制度では代理店は銀行の100%子会社である必要があるうえ、兼業に対する規制もありました。

そのため、銀行の支店を作るのと大差がない等の声もあり、制度が充分に活用されていないとの認識から、2005(平成17)年の改正で現在の銀行代理業制度が導入されることとなりました。

では早速、現在の銀行代理業について、銀行法第2条14~16項で関連する用語から見てみましょう。

| (定義等) 第2条 14 この法律において「銀行代理業」とは、銀行のために次に掲げる行為のいずれかを 行う営業をいう。 一 預金又は定期積金等の受入れを内容とする契約の締結の代理又は媒介 二 資金の貸付け又は手形の割引を内容とする契約の締結の代理又は媒介 三 為替取引を内容とする契約の締結の代理又は媒介 15 この法律において「銀行代理業者」とは、第五十二条の三十六第一項の内閣総理大臣の許可を受けて銀行代理業を営む者をいう。 16 この法律において「所属銀行」とは、銀行代理業者が行う第十四項各号に掲げる 行為により、同項各号に規定する契約において同項各号の預金若しくは定期積金等の受入れ、資金の貸付け若しくは手形の割引又は為替取引を行う銀行をいう。 |

|---|

関係する用語が、ずらりと出揃った感じですね。ポイントは3つ。

・銀行のために、特定の業務を行うこと

・許可をうけて行うこと

・所属銀行があること

では、もう少し細かい点を見ていきましょう。

先にあげた第2条14項を見ると、「預金又は定期積金等の受入れ」、「資金の貸付け又は手形の割引」、「為替取引」を内容とする「契約の締結の代理又は媒介」とあります。

どこかで見覚えありませんか?

そう!第2条2項にある銀行業の定義と似ていますよね。

| 第二条 2 この法律において「銀行業」とは、次に掲げる行為のいずれかを行う営業をいう。 一 預金又は定期積金の受入れと資金の貸付け又は手形の割引とを併せ行うこと。 二 為替取引を行うこと。 |

|---|

*下線は筆者によるもの

銀行代理業:そもそも何ができるのか

では、実際にはどんな営業行為を行うと代理業に当たるのでしょうか。

監督指針を見ると、ヒントがあります。

VIII-3-2-1-1の(2)に以下のような記述があります。

| 例えば、以下の①から⑤のいずれか一つの行為でも業務として行う者は、原則として、法第52条の36第1項に規定する銀行代理業の許可を受ける必要があることに留意する。 ①預金等の受入れ等を内容とする契約の締結の勧誘 ②預金等の受入れ等を内容とする契約の勧誘を目的とした商品説明 ③預金等の受入れ等を内容とする契約の締結に向けた条件交渉 ④預金等の受入れ等を内容とする契約の申込みの受領 (単に契約申込書の受領・回収又は契約申込書の誤記・記載漏れ・必要書類の添付漏れの指摘のみを行う場合を除く。) ⑤預金等の受入れ等を内容とする契約の承諾 |

上記のような例は示されてはいますが、銀行代理業に当たる営業行為か否かは、個別事例に基づいて判断されるということになるようです。

銀行代理業は許可が必要

2005年の改正以前は、銀行代理店は届出によって設置が可能でした。

それが銀行代理業制度になってからは、許可制に変わっています。

届出制の時代には委託元銀行の100%子会社などの出資規制や専業規制があり、実際に代理店となる者は、金融機関または金融機関に関連する者に事実上限定されていました。

つまり、一般の事業者が参入するには狭き門だったと言えます。

改正にともない間口を広げ一般事業者の参入を可能とする一方で、不適格な者の参入を抑止する目的で許可制にしたとされています。

では、具体的に許可の申請にあたっては、どのような事項を申請する必要があるのでしょうか。

第52条の37を確認してみましょう。

| (許可の申請) 第五十二条の三十七 前条第一項の許可を受けようとする者(略)は、次に掲げる事項を記載した申請書を内閣総理大臣に提出しなければならない。 一 商号、名称又は氏名 二 法人であるときは、その役員の氏名 三 銀行代理業を営む営業所又は事務所の名称及び所在地 四 所属銀行の商号 五 他に業務を営むときは、その業務の種類 六 その他内閣府令で定める事項 2 前項の申請書には、次に掲げる書類を添付しなければならない。 一 法人であるときは、定款及び登記事項証明書(これらに準ずるものを含む。) 二 銀行代理業の業務の内容及び方法として内閣府令で定めるものを記載した書類 三 その他内閣府令で定める書類 |

|---|

ここのポイントは、第1項5号の「他に業務を営むときは、その業務の種類」です。

銀行代理業者は他業を兼業可能ですが、その内容によっては許可されないこともあり得ます。

*兼業については、もう少し後で触れることにしますね。

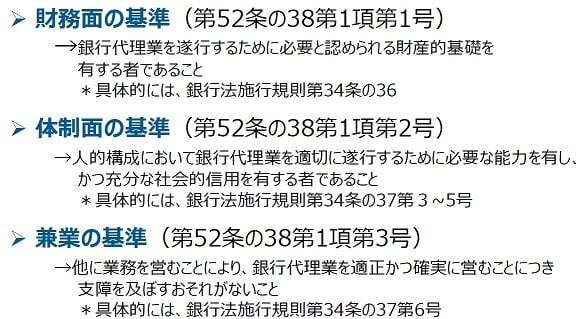

| (許可の基準) 第五十二条の三十八 内閣総理大臣は、第五十二条の三十六第一項の許可の申請が あつたときは、申請者が次に掲げる基準に適合するかどうかを審査しなければならない。 一 銀行代理業を遂行するために必要と認められる内閣府令で定める基準に適合する 財産的基礎を有する者であること。 二 人的構成等に照らして、銀行代理業を的確、公正かつ効率的に遂行するために 必要な能力を有し、かつ、十分な社会的信用を有する者であること。 三 他に業務を営むことによりその銀行代理業を適正かつ確実に営むことにつき支障 を及ぼすおそれがあると認められない者であること。 |

|---|

第52条の38第1項第1号では“財務面の基準”に触れていますが、『内閣府令で定める基準』とありますね。

そこで、銀行法施行令第34条の36 を見ると、以下のように書かれています。

| (財産的基礎) 第三十四条の三十六 法第五十二条の三十八第一項第一号に規定する内閣府令で定める 基準は、(略)次の各号に掲げる区分に応じ、当該各号に定める額以上であることとする。 一 個人 三百万円 二 法人 五百万円 |

|---|

つまり法人であれば500万円以上、個人であれば300万円以上の純資産(=資産-負債)が必要とされます。

(なんと!個人でも銀行代理業を営めるんですね。しかし、金融庁が公表している「免許・許可・登録等を受けている業者一覧」を見ると、個人で銀行代理業を営んでいる人はいないようです。)

続いて第2号を見ると“体制面の基準”が書かれていますが、財政的な裏付けがあるだけでは銀行代理業は始められず、適正な能力を有する人材が必要だとしています。

これだけでは具体的なことは分かりませんが、銀行法施行規則第34条の37第3号以降に審査する事項が列挙されています。

ここでは、そのポイントだけ見ておきましょう。

・適切な業務遂行能力があること

・適切な業務運営体制があること

・社会的信用があること

第3号は“兼業の基準”になりますが、具体的には銀行法施行規則第34条の37第6~7号であげられている事項が審査されます。

ここも、ポイントだけ見てみましょう。

・兼業の内容が法令に抵触するものでないこと

・兼業の内容が銀行代理業者としての社会的信用を損なうおそれがないこと

(監督指針を見ると、「善良な風俗や公共の平穏を損なうおそれのある業務、公序良俗に反する業務及び反社会的な業務」が例としてあげられています)

・所属銀行と銀行代理業者の利益相反を招く取引の可能性が生じないこと

・取引上の優越的地位を利用することで顧客の保護に欠ける行為が懸念されること

・顧客の保護に欠けたり、所属銀行の健全かつ適切な業務運営に支障を来す行為が懸念されること

・規格化された貸付商品※を扱い、その契約締結の審査に関与しないこと 等

※規格化された貸付商品:自動融資システムやインターネットバンキングの即時融資等標準化された基準によって融資判断が行えるもの

銀行代理業の所属銀行とは?

さて、冒頭の用語に「所属銀行」とありましたが、これは何でしょうか?

銀行代理業者は、それ自身が銀行ではないので、預金を集めるにしても誰かのために集めていることになります。 この“誰か”が所属銀行ということになります。

上記の『許可の基準』と順番が逆になりますが、銀行法第52条の36を見てみましょう。

| (許可) 第五十二条の三十六 銀行代理業は、内閣総理大臣の許可を受けた者でなければ、営むことができない。 2 銀行代理業者は、所属銀行の委託を受け、又は所属銀行の委託を受けた銀行代理業者の再委託を受ける場合でなければ、銀行代理業を営んではならない。 3 銀行代理業者は、あらかじめ、所属銀行の許諾を得た場合でなければ、銀行代理業の再委託をしてはならない。 |

第2項には、所属銀行の委託(または銀行代理業者の再委託)を受けた場合にのみ銀行代理業を営める、とあります。

つまり、勝手に代理業を名乗って預金を集める等の行為はできません(当たり前ですね…)。

では、この所属銀行は何をしてくれるのでしょうか?

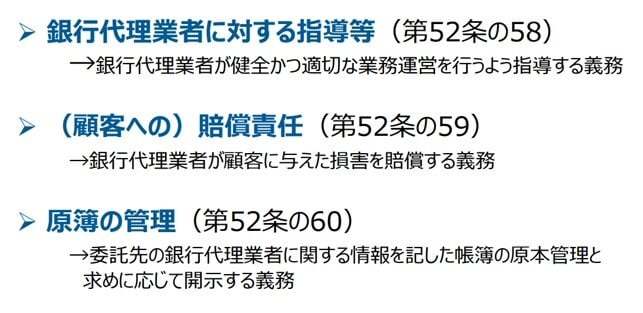

第52条の58から60までを見ると、答えがありますので簡単に見ていきます。

・銀行代理業者に対する指導等:第52条の58

所属銀行は、委託先の銀行代理業に関して、健全かつ適切な運営を確保するための措置を講じる等の指導の義務を負います。

・賠償責任:第52条の59

銀行代理業者が、顧客に与えた損害を賠償する責任を負います。

・原簿の管理:第52条の60

委託先の銀行代理業者に関する情報を記した帳簿の原本を管理し、求めに応じて関係者に閲覧させる必要があります。

ちなみに、銀行代理業者は複数の所属銀行のために業を営むことが可能、とされています。

つまり複数の銀行からの委託を受けることができるんですね。

銀行代理業者の義務等

さて、数々のハードルをクリアし無事に許可がおりた銀行代理業者ですが、業務を行うにおいて守らなければいけない事項もあります。

その代表的なものをあげてみます。

・分別管理:銀行法第52 条の43

顧客の資金と、自らの資金を分けて管理すること。また、どの所属銀行に関するものかすぐに分かるようにしておく必要があります。

・説明義務・情報提供義務、適切な業務運営:銀行法第52 条の44

顧客に対し、どの所属銀行に係わる取引や商品なのか、金利や手数料、預金保護の対象、契約内容に関する充分な説明や情報提供等を行う必要があります。

また、顧客情報については適切に扱う等、適切な業務運営が必要になります。

・銀行代理業に係る禁止行為:銀行法第52 条の45

顧客に対し、虚偽のことを告げること、不確実な事項について断定的な判断を提供または確実であると誤認させること、抱き合せ融資・情実融資、優越的地位の濫用等。所属銀行への虚偽の報告や、契約に係わる重要な事項を報告しないこと。

上記の他にも、帳簿書類の作成と保管(銀行法第52 条の49)、銀行代理業に関する報告書の提出(銀行法第52 条の50)等が求められています。

また、休日や営業時間等についても、銀行と同様の規定が定められていて、銀行に準ずる扱い(規制)を受けています。

銀行代理業の監督

では、監督についてはどうなっているんでしょうか。

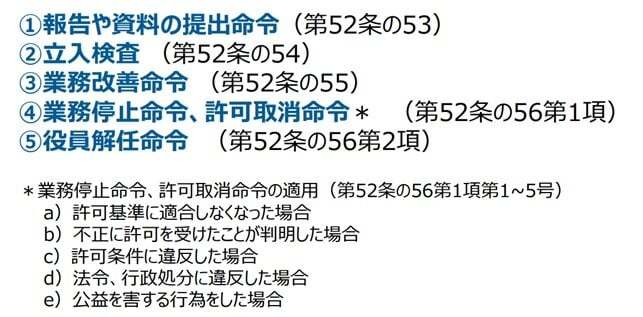

第52条の53~57において、以下のような検査・監督権限について定められています。

① 報告・資料の提出

② 立入検査

③ 業務改善命令

④ 業務停止命令・許可取消命令

⑤ 役員の解任命令

以上は銀行代理業者への直接的な監督ですが、監督指針を見ると、所属銀行に対しても委託先の銀行代理業者に関する情報提供を求めるとしていて、ある意味で間接的なモニタリングも行われることが分かります。

けっこう厳しく監督が行われるように見えますが、固有業務に相当する業務に関する契約締結の代理や媒介を行うことから、銀行・顧客の双方にとって重要な意味をもつと考えられるため、厳しめになっているそうです。

適用除外:みなし銀行代理業者とは?

銀行代理業については、顧客保護や適切な業務運営の観点から、参入規制が設けられ財政的な要件も定められています。

しかし、これらの規制の適用が除外される事業者があります!

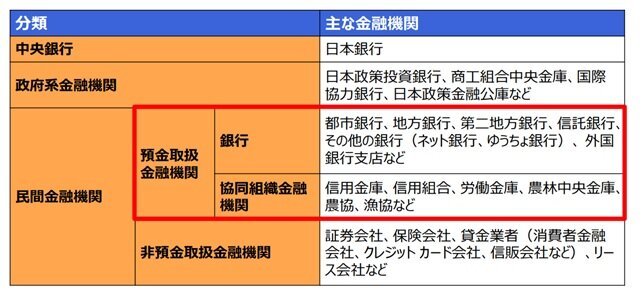

それは、銀行(預金取扱金融機関)です。

そもそも銀行法の規制を受けていることから、改めて銀行代理業の許可を受けることなく届出により銀行代理業を営むことができます。

法律上の名称ではないようですが、みなし銀行代理業者と呼ばれたりもしています。

Google等で検索してみると、他行の銀行代理業者となっている例がいくつか出てきますね。

規制の適用が除外されるみなし銀行代理業者となりうる金融機関は、下の図のうち赤枠で囲われた「預金取扱金融機関」になります。

銀行代理業者になる理由

それなりにハードルもあり、守るべきことも多い銀行代理業者ですが、なんで企業は銀行代理業者になるのでしょうか。

企業が銀行代理業になるメリットについてはこちらの記事をご覧ください。

最後に冒頭の定義を振り返ってみましょう。

JREバンクのトップページの一番下に「所属銀行:楽天銀行株式会社」、「銀行代理業者:株式会社ビューカード」、「取扱業務:(1)預金の受入れ、(2)資金(略)の貸付け、(3)為替取引を内容とする契約の締結の媒介」とあります。

つまり、ビューカードが楽天銀行のために、(1)~(3)の契約締結の媒介を行うことが示されています。

また、「許可番号:関東財務局長(銀代) 第475号」とあるので、許可を受けて事業を行っていることが分かります。

実は、第52条の40には、営業所の見やすいところに銀行法施行規則で定める標識(=内容)を掲示しなければならない、とされているんですね。

そして、インターネットにおいても、それに準ずる扱いとなっています。

さて、夏休みの計画をする時期ですね!新幹線の4割引が使えるかなとお気楽な気分で見てみたら、口座開設をしたうえで一定金額以上の預金が必要…。

そりゃそうですよね。世の中、そんなに甘くなかったか!

~今回のまとめ~

・銀行代理業は、銀行のために「預金又は定期積金等の受入れ」、「資金の貸付け又は手形の割引」、「為替取引」を内容とする「契約の締結の代理又は媒介」を行う。(第2条14項)

・銀行代理業を行うには許可が必要。(第2条15項)

ただし、預金取扱金融機関は届出により銀行代理業を営める。(第52条の60の2)

・銀行代理業者には所属銀行が必要。(第2条16項)

・所属銀行は、銀行代理業者に対する指導、顧客に対する賠償責任等を負う。(第52条の58~60)

・銀行代理業者は、(顧客資産と自己資産の)分別管理、顧客への説明義務や情報提供、適切な業務運営の義務等を負う。(第52条の43~45)

連載第1回から読みたい方はこちら

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。

画像提供:123RF