生前贈与は相続税の節税対策に非常に有効な方法で、大きな金額の節税ができる可能性があります。

効果の高い対策である反面、注意点も多くあります。

生前贈与の制度についてしっかりと理解をするとともに、一定期間ごとに非課税になるケースや、特定の使途で非課税になるケース、特定の相手への贈与で非課税や非課税枠が増額になる8つの非課税枠うまく活用していきましょう。

1. 生前贈与とは

生前贈与とは相続の発生を考えて相続対策、主に節税対策として、生きているうちに贈与を行うことです。

贈与を行う際には贈与税が課税されます。

生前贈与を検討する際には、相続税と組み合わせての計画が必須です。

生前贈与のみを利用する場合や、反対に相続によってのみ財産を引き継ぐ場合に比べて、両者を組み合わせて活用した場合には合計での納税額が安くなる可能性があります。

1-1. 暦年課税(1年間に110万円までなら非課税)

1月1日から12月31日までの1年間(暦年)に贈与を受けた額に対して課税する仕組みを、暦年贈与と呼びます。

贈与税は、個人から財産をもらったときに、もらった人が課される税金です。

贈与を受けた場合でも、年間110万円までは非課税です。

この場合は、確定申告の必要もありません。

また、暦年贈与は、複数年に渡って贈与を受けた場合でも、各年の贈与額が110万円以下なら課税されません。

この110万円の非課税枠は、贈与税が課税されない対策として、一般的に広く知られている制度です。

また、子どもなど相続人になることが期待される人に対して、非課税の範囲内で暦年贈与を繰り返して行い、相続財産を減らすことができる相続税対策としても、良く知られた方法です。

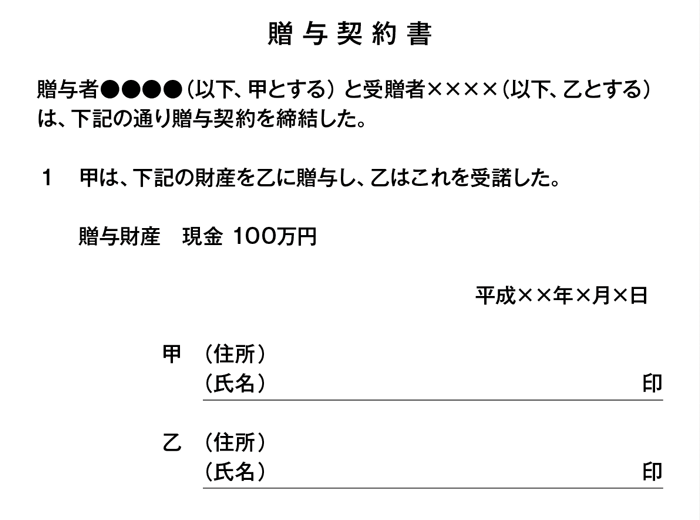

贈与を行う場合は贈与契約書を作成しておくことが大切です。

1-2. 相続時精算課税(相続時の精算で2500万円までの贈与が非課税)

生前贈与を受けた時には贈与税がかからない代わり、相続時に一括して税金を清算する仕組みがあります。

これを「相続時精算課税」と呼びます。

生前贈与を受けていた額に対する贈与税と、贈与分を含めた相続財産に対する相続税が、一括して精算されます。

その際は、贈与を受けた額は合計2,500万円まで非課税になります。

ただし、非課税枠を超えた部分は、一律20%課税されることになります。

ちなみに暦年贈与の場合、1年間で110万円までの非課税枠を超えた部分は、超えた金額に応じて課税されます。

この制度を利用するかどうかは、もらう人が決めることができます。

利用する場合には、贈与を受けた翌年の2月1日から3月15日の間に、贈与税の申告書を提出する必要があります。

年間110万円の非課税枠を利用する方が得か、それとも相続時に一括して2,500万円の非課税枠を利用するかは、それぞれの額によって異なります。

ただし、この制度を選択すると、その年以降贈与を受ける財産すべてについて適用され、後から暦年課税に変更することはできません。

この制度を適用するためには、要件があります。

一つ目は、贈与した年の1月1日時点で贈与者が60歳以上の父母か祖父母であること、二つ目は、贈与された年の1月1日時点で贈与を受ける人が20歳以上の子や孫であることです。

なお、2,500万円非課税枠の適用を受けるためには、たとえ税額がゼロでも贈与税の申告が必要です。

申告を忘れると非課税にはならないため、注意が必要です。

また、この制度が相続税対策として有効かどうかは、生前贈与の額や遺産の額などによって異なります。

単に税金を納めることを先延ばしにしているだけに過ぎないとの見方もあり、税額を計算して比較する必要があります。

1-3. 暦年課税と相続時精算課税制度の違い

| 暦年課税 | 相続時精算課税 | |

| 税率 | 10〜55% | 一律20% |

| 非課税枠 | 年間110万円まで | 2500万円まで |

| 適用条件 | なし | 贈与年の1月1日時点で60歳以上の親または祖父母から20歳以上の子、または孫への贈与 |

| 相続税との関係 | 相続税とは無関係。ただし、相続開始前3年以内の贈与は、贈与時の時価を相続税に加算 | 相続税の計算時に贈与税を精算。精算時の贈与財産は贈与時の時価で評価される |

| 制度の選択 | 相続時精算課税への変更はいつでも可能 | 相続時精算課税を行うと暦年課税への変更は不可 |

暦年課税と相続時精算課税は、どちらかしか使うことができません。

しかも、一度相続時精算課税を選択してしまうと、暦年課税に戻すことができないため、利用する際にはくれぐれも慎重に検討する必要があります。

暦年課税に比べて相続時精算課税は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。

生前贈与を考えている人は、早めに専門家に相談するといいでしょう。

2. 生前贈与のメリット

2-1. 節税効果が期待できる

生前贈与のメリットの一つに節税効果があります。

相続により引き継ぐことが予定されている財産について一部を生前贈与することによって、相続税額が減少する可能性があります。

非課税枠を利用し、暦年課税や累進課税の特徴を考慮して計画的に生前贈与を行うことによって節税効果が期待できます。

暦年課税に比べて相続時精算課税は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。

暦年課税に比べて相続時精算課税は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。

2-2. 非課税枠の利用

相続と贈与の違いは、生きている間に財産を渡すか、それとも亡くなった後に渡すかの違いです。

すべての財産を相続のときに渡した場合には当然、相続税の計算の対象となります。

これに対して、一定の要件のもとで、亡くなる前に財産を贈与することによって相続税の計算の対象から外すことができます。

生前贈与を考えている人は、早めに専門家に相談するといいでしょう。

2-3. 自分の意思が反映しやすい

法定相続人の権利として、遺留分減殺請求権が認められています。

たとえば、被相続人がすべての財産を愛人に相続させたいといっても、親族には一定割合の財産を請求する権利が与えられているのです。

この権利が認められているのは、配偶者やその子などになります。

これに対して、生前贈与であれば本人の自由に贈与をすることができます。

すべての財産を他人に贈与することも可能です。

遺留分減債請求権は、たとえ関係の悪化した身内にも認められている権利です。

法定相続人は、相続が発生した場合には一定割合について財産を引き継ぐ権利がありますが、生前贈与によってすべての財産を特定の人に渡してしまい自分の意思を反映することも可能です。

2-4. 遺産相続でのトラブルを未然に防ぐことができる

遺産相続により財産を引き継ぐ場合は、本人の意思を遺言などで示すことになります。

しかし、実際の協議については本人不在での話し合いになります。

このため、遺産分割の内容についてトラブルになる可能性があります。

しかも、その内容が相続人の遺留分を侵害する内容であればなおさらです。

このような内容の相続を希望する場合、また、確実に自分の意思を反映させて遺産を引き継ぎたいときに生前贈与の方法は有効です。

3. 生前贈与による節税対策のデメリット

生前に贈与すれば相続税を軽減できると自分では考えていても、対象にならない「贈与」や贈与と認められないケース、数年分が一括して課税されるケースなどの落とし穴があります。

相続税の対策にならない場合や、高い税率の贈与税が課される場合など、意図しない結果につながる恐れもあるため、注意が必要です。

3-1. 対象にならない「贈与」がある

贈与の対象にならず、相続税の対象になるケースがあります。

◼︎死亡から3年以内の贈与は相続税の対象

自分の死期は分からないものです。

相続税を軽減するために、生きているうちに与えたお金も、課税上、死亡から遡って3年以内の分は相続税の対象です。

配偶者や子どもたちに、贈与税がかからないよう計画的に与えていた財産も、相続税の対象になれば、生前贈与による対策が完全には成立しないことになってしまいます。

◼︎へそくり預金

夫婦の生活費をやりくりして、「へそくり」として貯める家計費の調整方法があります。

夫婦のどちらが得た収入か分からない場合は共有財産になりますが、財産は得た人のものが原則です。

夫から「残りはあげる」といった口約束があった場合でも、妻への贈与とは認めらません。

妻が専業主婦で、収入源が夫だけの場合は、妻が貯めたへそくりも稼いだ夫の財産とみなされ、金額によっては相続税の対象となることがあります。

3-2. 相手の同意や証拠がないと認められない

税務署に贈与と認められるためには、受け取る側の同意が必要です。

また、証拠が残らない場合も、生前贈与として認められません。

◼︎相手が知らない名義預金

贈与と認められるためには、与える側ともらう側両者の合意が必要です。

また、合意は口約束ではなく、贈与契約書など書面化して証明できる形にする必要があります。

子どもや孫の名義で預金しているものの、子や孫は預金の存在も知らないケースがあります。

これが名義預金で、実質的には親や祖父母の財産です。

◼︎証拠が残らない現金の手渡し

贈与契約書などの双方が同意したことを証明する書面以外にも、お金のやり取りについて第三者が明確に分かる証拠を残す必要があります。

代表的な方法としては、銀行振り込みがあります。

現金を手渡しで贈与した場合は、証拠が残りません。

故人の預金通帳から引き出された金額が、子に贈与するためであったとしても、税務署に証明できなければ贈与とは認められません。

3-3. 無理して贈与すると自分の生活が苦しくなる

まれに、短期間に相続税の節税対策を急いだ結果、贈与した額が多くなりすぎ、生活を圧迫するケースがあります。

すぐには現金化できない不動産なども相続税の対象となるため、節税を急ぐ場合には現金や預貯金で調整することになりがちですが、与える者の生活が困窮するようでは本末転倒と言えるでしょう。

4. 生前贈与のやり方

4-1. ポイント1 契約は書面で

基本的に契約は口頭でも成立するものです。

贈与した人が亡くなった後では、契約を立証することが困難になる場合がありますので、生前贈与を行う際には書面によることが必須です。

たとえば、生前に贈与税の非課税の枠内で一部現金を贈与したような場合、生前贈与の有無によって相続税の金額が変動することになります。

税務調査になった場合、当然に生前の贈与契約の存在について質問されることとなります。

このような場合に備えて、贈与契約は書面により残しておくことをお勧めします。

さらに心配な場合には、公証役場を利用して確定日付の押印をもらうことも検討してもよいかもしれません。

4-2. ポイント2 計算期間は暦年、申告期限は翌年

贈与税の計算の特徴に、計算期間は暦年であるという点があります。

暦年とは、1月1日を起算日として1年を数えて計算を区切るということです。

贈与を受けた年の翌年2月1日~3月15日が贈与税の申告・納付期限となります。また相続時精算課税制度を使った場合に贈与税がかからない場合でも、申告書及び相続時精算課税選択届出書を税務署に提出しなければなりません。

たとえば、事情によりある財産を12月に贈与して、その翌月の1月に別の財産を贈与した場合には、それぞれ別の計算期間に含まれることとなります。

贈与税の計算には、基礎控除があります。

これは、計算期間ごと、つまり毎年認められる控除になります。

したがって、上記の取引の場合、110万円の基礎控除を2回使用できることになります。

また、贈与税の税額の計算については累進課税の方式が採用されています。

累進課税制度とは金額の高い人ほど高い税率で課税されるしくみのことを言います。

上記の例の場合、2件の贈与が合算されて贈与税が課税された場合に比較して、それぞれの贈与ごとに累進課税の仕組みにより課税されると金額が大きく減少します。

これら暦年課税と累進課税の仕組みを上手に利用して税額を圧縮しましょう。

4-3. ポイント3 形式的な贈与ではダメ

将来に備えて親から子に現金を贈与するケースもあると思います。

このようなときに、子の知らない間に預金通帳を作成して現金を移動しておく、というような方法をとることがあります。

このような取引は、贈与として認められない可能性があるので注意が必要です。

贈与も契約の一つですので、お互いの合意が必要です。

一方が、財産を渡したいと申し出てもそれをもらう側が承知しなければ取引は成立しません。

この意味においては、本人の知らない間に勝手に本人名義の預金口座に入金する方法にはリスクがあります。

また、形式な贈与の一つに、本人が知らない場合のほかに、自由に財産を使用できる状態になっていないということがあります。

現金を贈与する契約を取り交わしたとしても、実際にその現金が引き渡されない限り贈与契約は成立しないことになります。

4-4. ポイント4 連年贈与を避ける

ポイント2で暦年課税の利用を解説しました。

暦年課税の仕組みを利用して、基礎控除等を毎年使用して、さらに累進課税の仕組みにより適用される税率も低くするということです。

ただし、これには注意すべきことがあります。

それは、連年贈与に該当しないようにするということです。

連年贈与とは、あらかじめ取引の全貌や贈与を行う合計額が決まっている場合において、贈与税額を不当に圧縮するために、複数年度にまたがって取引を行うことです。

◼︎連年贈与は一括課税の対象

先に紹介したとおり、複数年に渡って基礎控除以内の額を贈与しても、税金がかかりません。

しかしながら、基礎控除の範囲内であっても、毎年一定の金額を数年に渡って与える契約の場合は、扱いが異なります。

このような契約は、連年贈与と判断されます。

定期的な行為であるため、「定期」贈与と呼ばれることもあります。

計画的に与えたつもりはなくとも、定期的な行為と判定されると契約時に合計額をまとめて与えたことになり、この額に対して贈与税が課されることになります。

1年間に80万円ずつ8年間与える契約なら合計640万円となり、この額が開始した年に一括して課税の対象になります。

また、この場合は贈与税の申告が必要になります。

◼︎名称にご注意

「連年」は、「定期」と同義で使用されますが、「暦年贈与を数年繰り返す」意味でも使用される場合があるため、他の資料などと比較する場合は、混同しないよう注意が必要です。

◼︎暦年贈与の繰り返しと「連年」贈与の違い

どちらも、毎年繰り返すことでは同じといえます。

ただし、偶然で毎年なのか、あるいは、あらかじめ数年に渡る約束をして行ったのかが、大きな違いです。

つまり、約束が1年についてのものか、複数年に渡るものかによって、両者が区別されることになるのです。

◼︎連年贈与と判定されないために

「連年」と判定されないためには、贈与するたびに契約書を作る方法が有効です。

契約が数年に及ぶ約束の場合は、定期的な行為と判断されます。

また、一定額を同じ時期に振り込む方式も、避けることが望ましいと言えます。

4-5. ポイント5 相続時精算課税制度も検討する

生前贈与を検討する際には、相続時精算課税制度も合わせて検討する必要があります。

この制度の特徴は贈与したタイミングでの財産の評価金額によって税金を計算することになるので、財産の価格が変動するような場合には節税対策となる場合があります。

たとえば、土地の時価が毎年上昇するような場合には、贈与時の時価で相続税額を計算することになるので、相続の場合と比較して時価の上昇分だけ相続税を節税することができます。

また、相続財産の金額がそもそも基礎控除の範囲内である場合のように、相続税の納税がそもそも予定されてない場合については有効に利用できる可能性が高いです。

また、詳細はポイント6で説明しますが、贈与された財産が毎年多額の収益を生み出すような場合は、非常に有効な方法です。

4-6. ポイント6 賃貸物件を贈与するときは特に慎重に検討する

賃貸物件を相続により引き継ぐ予定の場合は、特に慎重な検討が必要です。

生前贈与を行うと、場合によっては非常に有効な節税対策となる可能性があります。

賃貸物件を贈与または相続する場合の評価は、その時の物件自体の評価額によります。

基本的にその物件から得られる将来の収益について加算することはありません。

賃貸物件から得られる収益についてはその時の所有者に帰属します。

たとえば、毎年100万円の収益を生み出す物件を10年後に相続した場合、10年間の利益の合計収益1,000万円も合わせて相続財産になります。

これに対して、生前贈与や相続時精算課税制度を利用して、相続財産の「前借り」を行った場合、その時点から発生した収益は当然に贈与を受けた人に帰属します。

つまり、10年後に相続する場合に含まれる1,000万円の将来の利益部分について自動的に無税で引き継ぎ完了となるのです。

ただし、10年間の不動産の時価の変動や収益の状況によっては必ずしも有利になるとはかぎらないので、この点についても慎重に検討する必要があります。

4-7. ポイント7 非課税枠を有効活用

生前贈与により贈与税を計算する場合に利用できる非課税枠については、これを行わない場合には当然に消滅します。

せっかくなら、有効に贈与税の非課税枠を有効活用して税金を節約しましょう。

5. 生前贈与が非課税になる6つのケース

贈与された資金の使途によって、非課税になるケースがあります。

5-1. 扶養家族の生活費や教育費なら、必要な範囲まで非課税

生活費や教育費として受けた贈与は、贈与税の対象とされません。

妻や子などの扶養家族に贈与された場合、通常必要と認められる範囲内なら、生活費や教育費は贈与税の対象にはなりません。

例えば、親が進学した子の学費や離れて暮らす子の生活費を負担する場合、子の結婚費用や出産費用を負担する場合などは、贈与税が課されません。

ただし、教育費や生活費として受けた贈与を、ほかの使途に向けた場合、例えば、預貯金や家の購入に充てた場合は対象外で、贈与税が課されることになります。

また、大学への進学などのために、生活費や教育費を数年分まとめて贈与を受けた場合でも、贈与された年に使うことが前提となります。

この場合、残った贈与部分には、贈与税が課されます。

なお、教育費と生活費に関しては、この後で紹介する、教育資金の一括贈与、結婚と子育て資金の一括贈与について非課税の適用を受けることも可能です。

5-2. 教育資金なら1,500万円まで非課税

扶養家族に与える教育費は、基本的に贈与税の対象とはされません。

しかしながら、贈与した年に全額を使うことが前提とされているため、残額がある場合は課税対象となってしまいます。

この点をカバーする仕組みが、教育資金の一括贈与についての非課税です。

教育資金を一括贈与する場合は、1,500万円まで非課税になります。

ただし、この制度を利用するためには、要件を満たす必要があります。

まず、贈与する人は、父母や祖父母など直系尊属に限定され、贈与を受ける人は30歳未満が対象です。

贈与のやり取りは、金融機関に「教育資金口座」を開設して管理しなければなりません。

資金を口座から引き出したときは、教育費として使った領収書を金融機関に提出します。

金融機関等と一定の契約を結び、書面による贈与によって預け入れをした場合や、書面による贈与によって証券会社で有価証券を購入した場合などが対象となります。

また、非課税を適用するためには申告が必要です。

金融機関を通じ、教育資金非課税申告書を提出することによって、非課税になります。

教育資金に該当する費用には、要件があります。

学校などの教育機関については、入学金や授業料、施設費、試験料など直接支払う料金が対象です。

また、学用品の購入費、修学旅行費や学校給食費など教育に伴って必要な費用なども対象となります。

学習塾や水泳教室など習い事の場合も、一般的に社会通念上相当と認められる費用が対象となります。

習い事の役務提供や指導を行う者に直接支払われる料金、施設の使用料、指導に使用される物品の購入費などが該当します。

習い事は、学習塾やそろばん教室、水泳教室のほか、水泳や野球などのスポーツ、ピアノや絵画などの文化芸術に関する活動、また、その他でも教養の向上のための活動が対象となります。

また、教育機関や習い事のための通学定期券代金、留学のための渡航費などの交通費も含まれます。

なお、教育機関ではない習い事の場合、非課税額は500万円が限度とされています。

5-3. 結婚・子育て資金なら、1,000万円まで非課税

扶養している家族の生活費に充てられる贈与は、贈与税の対象ではありません。

結婚費用や出産費用も贈与税の対象とはなりません。

しかしながら、結婚や出産の都度、贈与することが前提です。

この点をカバーする仕組みが、結婚・子育て資金の一括贈与についての非課税です。

結婚・子育て資金を前もって一括贈与する場合は、1,000万円まで非課税になります。

ただし、この制度を利用するためには、要件を満たす必要があります。

まず、贈与する人は、父母や祖父母など直系尊属に限定され、贈与を受ける人は20歳以上50歳未満が対象です。

贈与のやり取りは、金融機関に「結婚・子育て資金口座」を開設して管理しなければなりません。

資金を口座から引き出したときは、結婚・子育て資金として使った領収書を金融機関に提出します。

金融機関等と一定の契約を結び、書面による贈与によって預け入れをした場合や、書面による贈与によって証券会社で有価証券を購入した場合などが対象となります。

また、非課税を適用するためには申告が必要です。

金融機関を通じ、結婚子育て資金非課税申告書を提出することによって、非課税になります。

なお、結婚に際しての贈与は、最高300万円まで非課税です。

結婚・子育て資金の範囲については、要件が定められています。

結婚については、300万円を限度として、挙式費用や衣装代などの婚礼や結婚披露宴の費用が認められます。

ただし、婚姻1年前からの支出に限定されます。

また、家賃や敷金などの新居や転居の費用も対象となります。

妊娠や出産、育児については、不妊治療や妊婦健診に要する費用、分べん費や産後ケアに要する費用、子の医療費、幼稚園や保育所の保育料などが対象となります。

5-4. 住宅取得資金なら1,200万円まで非課税

父母や祖父母など直系尊属が贈与した、住宅を取得するための資金については、最大3,000万円までは非課税です。

非課税限度額

| 契約時期 | 良質な住宅 | 一般住宅 |

| 2016年1月〜2020年3月 | 1,200万円 (3,000万円) | 700万円 (2,500万円) |

| 2020年4月〜2021年3月 | 1,000万円 (1,500万円) | 500万円 (1,000万円) |

| 2021年4月〜2021年12月 | 800万円 (1,200万円) | 300万円 (700万円) |

※カッコ内の金額は消費税10%適用後の限度額。増税後、非課税限度額が大幅に引き上げられる予定。

※「良質な住宅」とは省エネや耐震などの基準を満たした住宅用家屋のこと

非課税の適用を受けるためには、様々な要件があります。

まず、贈与を受ける人は、20歳以上が対象で、所得が2,000万円以下でなければなりません。

また、取得する住宅にも、延床面積や築年数などの要件があります。

住宅の売主や建築工事の発注先が、配偶者や親族ではないことや、資金を贈与された年の翌年3月15日までに取得した住宅に住むか、住むことが確実なこと、過去に同じ非課税の適用を受けていないことが条件です。

また、取得する住宅については、床面積が50平方メートル以上240平方メートル以下で半分以上を居住用にすることや、新築または築20年以内または一定の耐震基準を満たしていることが条件となります。

住宅資金として受けた贈与を、住宅取得資金として使った後にも残額がある場合は、年110万円の暦年贈与としての非課税枠、または、2,500万円の相続時精算課税制度による非課税枠を利用することができます。

ただし、適用を受けるためには、非課税になった後の税額がゼロとなる場合でも、必ず贈与税の申告が必要です。

非課税限度額は、住宅取得の契約締結日と住宅のタイプごとにそれぞれ定められています。

消費税率が10%に引き上げられた後については、次のとおりです。

契約の締結日が2020年3月末日までの場合、省エネ住宅なら3,000万円、その他の住宅は2,500万円までが非課税です。

その後、2021年3月末日までに契約を締結した場合は、省エネ住宅で1,500万円、その他の住宅で1,000万円まで非課税です。

2021年4月から2021年12月末までに締結した場合は、省エネ住宅が1,200万円、その他の住宅が700万円です。

非課税限度額は、徐々に低くなるよう定められています。

配偶者への住宅資金贈与なら2,000万円まで非課税

住宅を取得するための親から子への資金贈与は、1,200万円までなら非課税です。

これに対して、夫婦間の場合は、2,000万円まで非課税です。

また、居住用の不動産を贈与された場合も、固定資産評価証明書などで評価額が2,000万円までは非課税です。

この居住用の不動産についての非課税2,000万円は、合わせて1年に110万円までの暦年贈与を適用することができるため、合計2,110万円までの贈与を非課税とすることができます。

夫婦間では、どちらからの贈与であっても問題ありません。

20年以上の婚姻期間がある夫婦であれば、一回だけ適用を受けることができます。

なお、贈与資金で取得した、または贈与された住宅には、贈与された翌年3月15日までに居住することが条件です。

居住用の不動産は、贈与された配偶者が居住するための建物または宅地です。

建物と宅地を合わせて贈与してもらう必要はなく、どちらか一方だけでも非課税の対象になります。

なお、土地のみの場合は、夫婦のどちらかが建物を所有しているか、または、同居の親族が建物を所有していれば、非課税の対象となります。

非課税の恩恵を受けるためには、贈与税の申告が必要です。

たとえ非課税を適用すると税額がゼロになる場合でも、申告しなければ非課税にはなりません。

5-6. 障害のある方への贈与なら、6,000万円まで非課税

障害者のうち、身体障害2級以上の方や精神障害1級の方、重度の知的障害者と判定された方、常に病床にあり複雑な介護を受けなければならない方など、特定障害者の方の生活費に充てるための贈与は、3,000万円まで非課税となります。

また、特定障害者のうち精神に障害がある特別障害者の方については、6,000万円まで贈与税がかかりません。

この非課税を受けるためには、信託銀行に資金を信託して、税務署には、金融機関経由で障害者非課税信託申告書を提出する必要があります。

信託口座の資金は、贈与を受ける障害者の方などの生活費や医療費として定期的に払い出されます。

まとめ

生前贈与はしっかりと計画的に活用できれば、非常に有効な節税対策になります。

相続税の金額を圧縮できるだけにとどまらず、本人の意向を確実に反映させる手段として利用することもできます。

また、残された親族や関係者のトラブルを未然に防ぐこともできます。

相続は誰にでも訪れる問題です。

実際に相続が発生してからでは、取れる対策は限られています。

将来の相続に備えて、今から生前贈与を含めた相続対策を検討することは非常に重要なことです。

(提供:相続サポートセンター)