起業して法人を立ち上げると、税金の取り扱いに困惑することがある。個人にはない法人ならではの税があり、利益や税額の計算方法が複雑なためだ。中には、法人が赤字にも関わらず、納付しなければならない税もある。本業に集中するためにも、法人にかかる税金を整理しておこう。

目次

赤字でも法人税がかかる可能性が

法人を取り巻く税には、どのようなものがあるのだろうか。

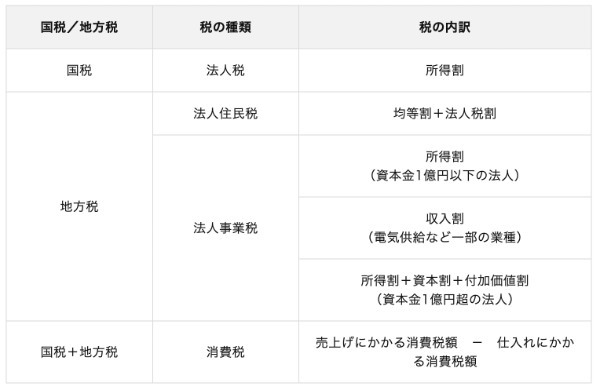

法人の税金は法人税だけではない

法人にかかる税金としては「法人税」が代表的だ。法人税は国に納付する税で、個人でいえば所得税に相当する。所得税は所得の多い人ほど税率が高くなる累進課税方式だが、法人税の税率は基本的に一律だ。ただし、条件を満たした中小企業は800万円までの所得に対する税率が低くなるなど、一部の優遇はある。

また、個人は所得税以外にも居住地域に納める住民税を支払っているが、法人も同様に「法人住民税」を納めている。住民税は個人も法人も定額部分である「均等割」と、所得に応じて税額が変動する「法人税割」で構成されている。

さらに「法人事業税」も地方に納める税金だ。基本的には所得に応じて税額が決定されるが、資本金が1億円以上の法人だと「外形課税標準法人」となり「付加価値割」や「資本割」などの独特な課税方式が適用される。

また、法人が納める税の中には、その法人が負担していないものがある。代表的なものが「消費税」だ。消費税を最終的に負担しているのは消費者であり、消費者は自分で納付する代わりに小売事業者などに税金を支払っている。一方、事業者は集めた消費税を消費者の代わりに納付する義務を負っているのだ。

これらの税は、いずれも赤字の際に税負担が発生する可能性がある。資金不足を起こさないためには、税の知識が不可欠といえるだろう。

赤字よりも深刻な「資金ショート」

起業したからには当然、赤字は避けたい事態だ。とはいえ、投資が先行しがちな起業当初であれば赤字は珍しいことではなく、上場会社にも赤字企業は存在している。いつか脱却できる見込みがあるなら、赤字はそこまで深刻ではないともいえる。

しかし、支払いに必要な現金を用意できない「資金ショート」は深刻な問題だ。資金ショートは、法人の信用問題に直結する。支払いができなかった不名誉な実績は、法人の信用を著しく傷つけ、経営に悪い影響を与えるだろう。

通常、法人の決済は銀行の当座預金を利用する。そこで、当座預金に残高がないなどの理由により取引相手が決済できないと「不渡り」となるのだ。不渡りのうち、残高不足が原因のものを「第1号不渡」と呼ぶ。

資金ショートを起こすと、銀行からの厳しい措置をとられる。融資などの資金調達が難しくなることはもちろん、当座預金などが使えなくなってしまう銀行取引停止処分の可能性もあるのだ。銀行の取引停止となった法人は、銀行間で情報共有される上に、全国銀行協会に照会することで銀行外の人間でも確認できるようになってしまう。そのため、赤字は出しても資金ショートは極力出さないようにする資金計画が必要だ。

赤字でも税負担を考慮した資金計画を

赤字であっても税負担が生じる可能性がある以上、常に税金納付の準備をしておかなければならない。必要な税額を事業年度中から事前に計算しておき、確実に用意するといった計画が求められる。

法人が赤字でも原則納付する税

税負担による資金不足を起こさないためには、赤字でも納付義務が発生する税の把握が重要だ。代表的なものを確認しておく。

消費税

消費税とは、消費者がモノを購入したりサービスの提供を受けたりする際に支払う、いわば消費に対して課される税金である。消費税は、消費者が直接国へ納めるのではなく、消費者から預かった消費税を事業者が納める間接税だ。所得に関係なく納める税金であるため、事業者が赤字でも納税する義務が発生する。

つまり、法人の消費税納付はあくまで消費者の代行にすぎず、法人の損益は関係ない。したがって、赤字といえども納付する義務は消えないのだ。ただし、法人が所定の条件を満たした場合は「免税事業者」となり、その年の消費税納付義務がなくなる。

消費税は、事業年度末(決算期)から2ヵ月以内に納付する必要がある。原則毎月納める従業員の所得税と違い、納付する期限に猶予がある消費税は、資金用意を失念する可能性が高くなる。資金ショートの要因となるため、留意が必要だ。

法人住民税の均等割

法人が支払う税金は、国に対するものだけではない。法人が所在する都道府県や市区町村にも税金を納める必要がある。法人が所在する自治体に納める税金のことを法人住民税という。法人住民税は「均等割+法人税割」で構成されている。法人税割とは、法人に利益(所得)が出た場合、所得に応じて納付する税金だ。そのため、赤字の場合は納める必要はない。

一方、均等割は、法人がその地域の公共サービスを利用していることなどについて負担する税金である。いわば負担金のような性質の税金だ。均等割は損益に応じた金額ではなく、法人の規模に応じて納めるべき税額が決定される。したがって、法人が赤字の場合でも納付しなければいけない。

また、均等割は法人の資本金や従業員の人数で決定される。東京の場合、資本金1,000万円以下・従業員50人以下だと7万円となる。

一部法人の法人事業税

資本金が1億円を超える法人は「外形課税標準法人」となり、法人事業税の取り扱いが変わる。所得額に応じた税に合わせ、資本金(=「資本割」)や生み出した付加価値(=「付加価値割」)に対しても課税がなされる。したがって、赤字でも税金が発生するのだ。

資本金が1億円未満でも、一部の業種だと税が発生する可能性がある。法人事業税は利益に対して課税される所得割が基本だが、電気・ガス供給業などの場合は売上げに対して課税される「収入割」が適用されるのだ。売上げがある場合には税が発生することになるため、赤字でも税金が発生する。

固定資産税

固定資産税とは、保有している固定資産税の価値に対して課される税金である。法人が保有する固定資産の価値(1月1日が基準)に対して課される税金であるため、法人の利益(所得)が赤字でも納付が必要だ。固定資産税は、固定資産が所在する市区町村に納付する地方税の一つである。対象となる資産は、大きく分けて「土地」「家屋」「償却資産」の3つだ。

- 土地:田んぼや住宅地、駐車場地などの土地のこと

- 家屋:事務所や工場、倉庫などの建物のこと

- 償却資産:法人が事業で使っている土地と家屋以外の資産のこと

例えば、法人が所有するパソコンなどの備品やフェンスなどの構築物などが該当する。

自動車税

自動車税とは、保有している自動車に対して課される税金である。自動車の取得や保有に対して課される税金のため、法人の利益(所得)が赤字でも納付が必要だ。自動車税は、法人の所在地がある都道府県や市区町村に対して納付する地方税の一つで「環境性能割(取得課税)」と「種別割(保有課税)」の2つがある。

- 環境性能割(取得課税)

自動車を取得した際に課される税金だ。環境性能割(取得課税)は、自動車がもたらす二酸化炭素の排出や、道路の損傷への対応など行政が行う社会的費用を負担する意味がある税金である。

- 種別割(保有課税)

4月1日時点に自動車を所有していることに対して課される税金。種別割(保有課税)も道路の損傷に対する負担金の意味合いを持つ税金である。

自動車は、自動車と軽自動車で税率などが異なる場合もあり、後者は、自動車税と区別して軽自動車税といわれる。

源泉所得税・個人住民税

法人は、従業員への毎月の給料支払い時に源泉所得税と個人住民税を天引きし、差額を個人に支払っている。源泉所得税は、国に納める税金だ。個人住民税は、従業員が住んでいる都道府県や市区町村に納める税金である。

給料の支払い時に天引きした源泉所得税と個人住民税は、あくまでも従業員が負担する税金のため、納期限までに法人が納めることが必要だ。源泉所得税と個人住民税は、法人の事業活動とは無関係の税金のため、法人の利益(所得)が赤字でも納付が必要である。

法人が赤字なら原則発生しない税

赤字の場合は課税されない税金についても確認しておこう。

法人税

法人税は法人の利益(所得)に対し、課税がなされる国税の一つである。法人税には、地方法人税のようにその地域に所在することに対して納める均等割がない。法人の利益(所得)に対して課税される。したがって、法人に利益がない赤字の状況では税金が発生しない。

法人住民税の法人税割

法人住民税は、赤字でも負担する均等割と、所得に応じて変動する法人税割で構成される。法人税割は、法人税に一定の税率を掛けて算出する。赤字であればベースとなる法人税が0のため、法人住民税の法人税割も当然0となる。

法人事業税

資本金1億円以上の法人は、企業の損益にかかわらず納める付加価値割・資産割が発生するが、基本的には法人税と同様に利益に応じた所得割で税が計算される。そのため、赤字であれば税金が発生しない。

ただし、資本金1億円超の法人や一部業種の法人は、上述の通り税金が発生する可能性があるため注意が必要だ。

赤字でも利益に対する税が発生する可能性

利益に応じて計算する税は、赤字になれば税は発生しない。上述の通り、法人税などがこれに該当する。しかし、赤字だからといって税が必ず発生しないという認識は危険だ。これらの税でも納める税金が発生する可能性があるため、注意しておきたい。

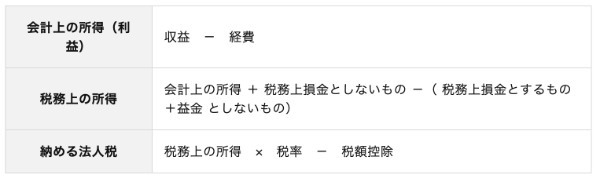

会計上と税務上の赤字は違う

実は、会計上と税務上の損益計算は一致しない。会計上赤字であったとしても、税務上黒字であれば法人税が発生するのだ。この認識を持たずに会計上の所得をそのまま税務上の所得に転記すると、税務署から修正申告・追加納付を求められる可能性がある。

計上すべき収益や経費に差が

税務上の所得は、まず会計上の所得を計算し、次に税務上の項目を加算・減算し算出する。算出された所得に所定の税率を掛けて法人税額を導き、「税額控除」を引いた金額が納めるべき法人税額だ。

※該当項目の例

(会計上は費用だが)税務上損金としないもの:賞与引当金など

(会計上は費用とならないが)税務上損金とするもの:欠損金の繰越控除、租税特別処置など

(会計上は収益だが)税務上益金としないもの :受取配当金の益金府参入など

赤字でも税金が発生する要因は、会計上の所得に加算する「(会計上は費用だが)税務上損金としないもの」だ。この項目が大きくなると加算額が増え、会計上の赤字から税務上の黒字へ転換しやすくなる。

会計上と税務上の所得の差は、法人税申告書の別表四「所得の金額の計算における明細書」にて調整する。

税務上の損益に注意

会計上の損益計算での赤字が、すなわち税務上の赤字になるわけではない。したがって、赤字といえども納めるべき税金が発生する可能性がある点に留意が必要だ。

赤字の場合は法人税の欠損金で節税を

新規事業は、軌道に乗るまで収益が安定しない傾向が強い。経営努力がかなわず赤字になった場合に取るべき戦略のひとつに「欠損金」の有効活用がある。税負担を抑える有効な節税策となるため、確認しておく。

欠損金の繰越しで税負担の平準化を図る

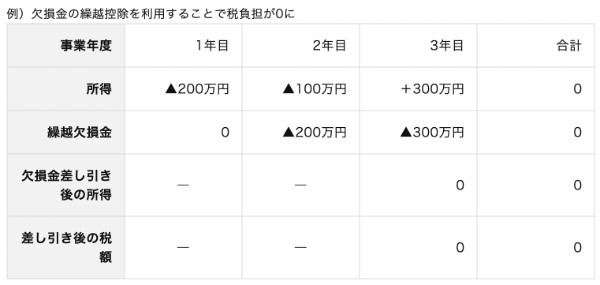

税務上の赤字を「欠損金」という。法人税は各事業年度で税額を計算するため、数年単位で見ると、赤字にかかわらず各黒字年度で税金が取られてしまうという事態が生じ得る。起業したばかりの法人には、負担が重い制度だ。

これを解消するのが欠損金の「繰越控除」だ。事業年度前に生じた欠損金を当期の所得と相殺することで、結果として当期の税負担を減らすことが可能になる。

青色申告が必須

欠損金の繰越控除を利用するには、法人税の青色申告が義務付けられている。

青色申告とは、複式簿記にて法人の損益を申告する方法だ。損益計算書と貸借対照表という2つの財務諸表の作成が義務付けられ、より正確な法人の財務状況を申告させる。コストがかかる分、欠損金の繰越控除などの優遇制度を利用することが可能になる。

欠損金の繰越控除

生じた欠損金を繰り越せる期間には上限がある。2018年4月1日以降の事業年度の場合は10年間だ。

また、資本金が1億円超の法人の場合、繰り越せる欠損金の額にも上限がある。2018年4月1日以降の事業年度では、生じた欠損金の50%までしか繰り越すことができない。したがって、100万円の欠損金が生じたとしても、50万円までしか繰り越すことができないのだ。

なお、中小企業(資本金1億円以下)であれば欠損金を100%繰り越すことができる。

欠損金の繰戻しによる還付

繰越控除は、過去に生じた欠損金を将来に繰り延べる制度だ。当期に生じた欠損金をさかのぼって、過去の所得から差し引くことはできない。

当期の欠損金を過去の所得から差し引くのは「欠損金の繰戻しによる還付」となる。欠損金が生じた事業年度の開始日前1年以内の事業年度(決算期の変更等がなければ前年の事業年度)で生じた法人税があれば、その法人税額を限度に還付を受けられる。

※還付金額 = 還付所得事業年度の法人税額 × (欠損事業年度の欠損金額/ 還付所得事業年度の所得金額)

例1)前年の法人税69.6万円 ×(当期の欠損金▲200万円/前年の所得300万円)= 還付金46.4万円

例2)前年の法人税69.6万円 ×(当期の欠損金▲500万円/前年の所得300万円)= 還付金69.6万円

※あくまで還付制度であるため、納めた法人税以上の還付金は生じない

欠損金の繰戻しによる還付は、青色申告を行っている資本金1億円以下の中小企業が対象だ。資本金1億円以上の法人は、2020年3月31日までに終了する事業年度までは適用が停止されている。

なお、自然災害により生じた「災害損失欠損金」は、資本金1億円を超える法人も適用することができる。白色申告なら災害損失が生じた事業年度開始日または中間期開始日の前1年以内、青色申告なら2年以内までの事業年度に災害損失欠損金を繰り戻すことができる。

赤字から脱出する努力も

欠損金が生じたとしても、欠損金の繰越し・繰戻しを利用することで税負担の平準化が可能となり、負担軽減が図れる。しかし、継続的な赤字から脱出するには経営者の努力が必要だ。

通常、赤字は法人の経費が収益より大きくなっていることを意味し、キャッシュフローを悪化させている。キャッシュフローを補うためには資金の借入などが考えられるが、赤字起業には融資しにくい。そのため、継続的な赤字は資金ショートを招く悪循環が生じやすいといえるのだ。法人の事業拡大を目指すなら、黒字化が常態するような体質にすることが求められる。

その他、中小企業の法人税の優遇制度

欠損金の繰越しや繰戻し以外にも、中小企業には税負担を軽減させる優遇制度が用意されている。

消費税の納付猶予

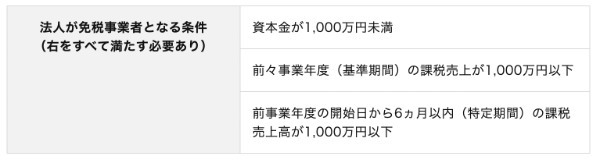

法人は集めた消費税を消費者に代わり、納付する義務を負っている。しかし、一定の条件を満たすと消費税の「免税事業者」となり、納付義務がなくなる。

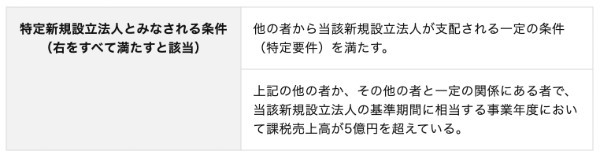

資本金が1,000万円未満の新規設立法人の場合は過去2年間の事業年度がないため、原則免税事業者となる。ただし「特定新規設立法人」とみなされると、免税事業者となることができない。

資本金1,000万円未満の法人設立でも、売上げが5億円以上ある法人の子会社として設立するような場合は特定新規設立法人となり、消費税の免税事業者とならない。

上述した消費税の納税猶予は、新規設立する中小企業にとっては、非常に大きな優遇だった。しかしインボイス制度の導入により、その優遇の効果は小さなものとなっている。インボイス制度とは、インボイス(適格請求書)の発行がないと仕入税額控除が受けられないというものだ。

消費税の納付額は、簡単にいうと消費者から預かった消費税から仕入れや経費で支払った消費税額を差し引いた残額を国に納める。仕入れや経費で支払った消費税額のことを「仕入税額控除」という。インボイス(適格請求書)の発行がない仕入れや経費については、消費税の計算上、控除できなくなる。

インボイス(適格請求書)を発行するには、国に適格請求書発行事業者として登録する必要がある。また適格請求書発行事業者になると、自動的に消費税の課税事業者になる。つまり、消費税の納付義務が生ずるというわけだ。これは、これまで消費税の納税猶予を受けていた新規に設立する中小企業も例外ではない。

消費税の納税猶予は、新規設立する中小企業で適格請求書発行事業者でない法人のみ優遇が受けられるものだ。実務上、法人の場合は取引先からインボイス(適格請求書)の発行を求められることが多いことから、新規設立する中小企業でも適格請求書発行事業者になる可能性は高い。

そのため資本金が1,000万円未満の新規設立法人がこれまで受けられていた一定の条件を満たすと消費税の「免税事業者」となり、納付義務がなくなるという優遇措置は、これまで以上に限定的なものとなる。

800万円以下の所得の軽減税率

法人税の基本税率は23.2%だが、資本金1億円以下の中小企業の場合、800万円以下の所得に対しては15%の特例税率が適用される。

ただし、資本金が5億円以上の大法人による完全支配がある場合など、一定の条件に該当すると特例から除外される。

交際費等の不算入額の優遇

交際費等は原則全額が損金不算入だが、資本金5億円以上の大企業等でない場合、2014年4月1日以降の事業年度分は一定の金額まで算入することができる。

なお、交際費等はあくまで法人が得意先や仕入れ先など、その法人以外の者に対して支出する接待等の金額をいう。その法人の役員や従業員の飲食代のように、そもそも交際費等に該当しないものは損金に算入することができない点に留意したい。

法人税の申告方法・納付方法は?

法人税の基礎知識としては、「申告方法・納付方法」の2つも押さえておきたい。申告・納付は毎年必要になるため、これを機に正しい方法を理解しておこう。

法人税の申告方法

法人税の申告は、その年の決算書が確定してから準備を始める。事業年度終了の翌日から2ヶ月以内に手続きをする必要があるため、決算書が確定したらすぐに確定申告書・納付書を作成することが望ましい。

なお、現在では紙による申告のほか、電子申告による手続きも認められている。会計ソフトを導入している企業であれば、保管しているデータを使って簡単に電子申告まで済ませられるだろう。

なお、法人税の申告先は税務署だが、法人事業税や法人住民税については税務事務所(都道府県)に申告を行う必要がある。

法人税の納付方法

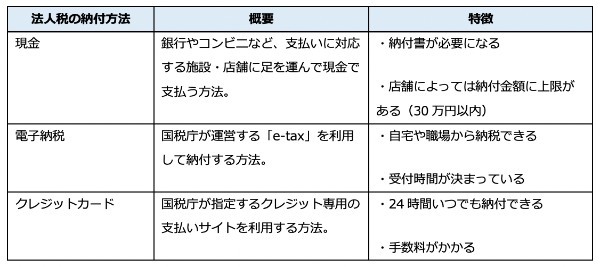

法人税の納付方法は、大きく以下の3つに分けられる。

電子納税やクレジットカード払いは便利ではあるものの、領収書をその場で受け取ることができない。領収書は必要になる場合は、金融機関等に足を運ぶ必要があるため、この手間を省きたい方は現金払いを選ぶと良いだろう。

法人税の納税地については、本社または主たる事業所の所在地とされている。納税地は間違えやすいポイントなので、納付の前にしっかりと確認しておきたい。

法人税や赤字経営に関する質問集

法人税は財務状態を左右する税金であり、納付金額を毎年シミュレーションしておくことが重要になる。ここからは、法人税や赤字経営に関するQ&Aをまとめたので、曖昧な部分がある経営者はしっかりと確認してほしい。

Q1.会社の法人税は利益の何パーセント?

法人税は会社の区分や規模、収益によって税率が変わり、利益が800万円以内であれば約15%、800万円超では約25.5%の税金が課される。さらに、通常の法人には住民税等も課されるため、全体の納税額は「利益×24~37%程度」となる。

一方で、個人事業主の所得税は5~45%の税率であり、法人税に比べると最大税率が高めに設定されている。そのため、年間の利益が1,000万円を超えるケースでは、法人化のほうが節税につながりやすい。

Q2.法人税は最低いくら?

法人税は企業の収益に対して課されるため、赤字経営であれば負担する必要はない。ただし、どのような企業にも「法人住民税の均等割」が発生するので、法人の最低納税額は年間70,000円となる。

青色申告をしている法人については、繰越欠損金の制度によって赤字分を翌年以降に持ち越すことが可能だ。繰越欠損金は最長10年まで持ち越せるため、うまく活用しながら税負担を抑えたい。

Q3.赤字の会社の税金はどうなる?

赤字経営の企業では、利益に対して課される税金(法人税等)が0円になり、法人住民税の均等割(年間70,000円)のみが課される。また、繰越欠損金を利用すれば、翌年以降の法人税等も0円にできる可能性がある。

ただし、繰越欠損金は青色申告者のみに認められた制度であり、適用を受けるにはその年の赤字分をきちんと申告しなければならない。

Q4.赤字の企業はどうなる?

赤字経営とは、簡単に言えば利益が出ていない状態を意味する。この状態が長引けば、法人住民税等のランニングコストを支払えなくなるため、最終的には倒産を迎えることになる。

一方で、法人税等の税金がかからなくなる点や、繰越欠損金を利用できる点は赤字経営ならではのメリットだ。場合によっては国から補助金も受けられるが、いずれにしても赤字経営は倒産のリスクが高いため、黒字転換するための施策を考える必要がある。

Q5.決算をしなかった会社はどうなる?

無申告・申告漏れの企業に対しては、税務調査が実施される。延滞税などのペナルティにより、最終的には通常より重い税金を課されるため、毎年の決算・申告は必ず行わなければならない。

また、2期連続で法人税の申告漏れが生じた場合は、青色申告の承認が取り消されてしまう。各制度の特例が適用されなくなるリスクもあるので、決算・申告のスケジュールは早めに決めておく必要がある。

Q6.無申告の法人はどうなる?

無申告の企業に対しては、「収めるべき税金×15~20%」で計算される無申告加算税が課される。さらに、隠蔽や仮装などの悪質な行為が判明した場合は、「無申告加算税の額×40%」の重加算税が課されることになっている。

いずれも深刻なダメージにつながりかねないため、毎年の決算・申告は確実に行うことが必要だ。

法人は赤字でも納める税金に注意

法人を取り巻く税環境は複雑で、赤字であれば税金はいらないという認識では思わぬ税負担が生じる可能性がある。資金計画の破綻を招きかねないため、最低限の税の知識は必要だ。

資金ショートという深刻な事態を避けるのはもちろん、継続的な黒字を稼ぎ出すためにも知識を最大限活用してほしい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません