アジアへの投資は衰えず

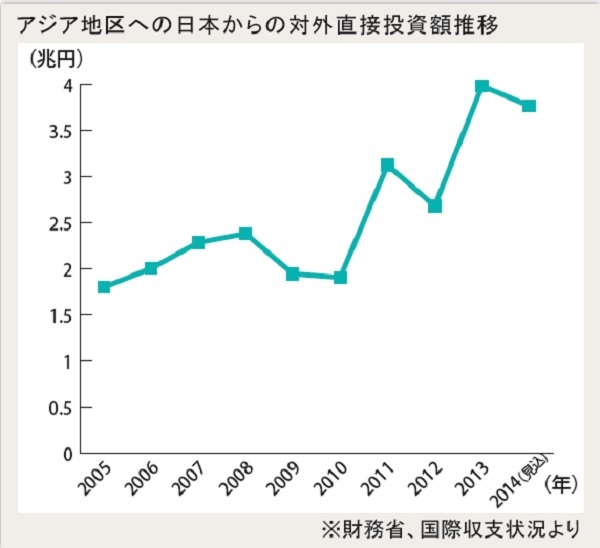

アベノミクスにより日本国内景気が上向き、円安の進行が進んでいる。それにもかかわらず、日本企業の海外進出・投資は依然として衰えていない。シンガポールにおいて日本企業を支援している筆者からも、日本市場の縮小とアジア新興国の所得水準向上という長期的トレンドから、国内市場を主戦場としてきた企業でさえ、持続的な成長のために海外戦略を加速させている状況が見て取れる。アジア地区への日本からの対外直接投資額は下記グラフの通り、引き続き高水準を維持している(※1)。

アジアにおけるM&A

日本企業によるアジア進出・投資は、グリーンフィールド投資(自社拠点設立による進出)も依然として多いが、M&Aによる進出、成長を検討する事例が増えている。既に存在する各国の企業や事業をM&Aにより自社グループに取り込むことは、まさに時間を買って成長を加速させる有効な手法である。しかしながら、一般的にM&Aは様々なリスクを抱える。特にアジアの新興国、発展途上国においては、法制度の未熟さや、政治問題などを背景に、公務員や政治家の腐敗、コンプライアンスレベルの低さなどが問題となる。またビジネス的な側面においては、商習慣や意思決定アプローチ、人事管理手法の違いなどから、買収交渉や買収後の統合実務が難航することもある。

M&Aの成功と失敗

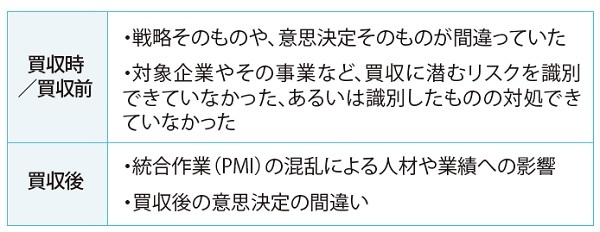

M&Aの成功とは何であろうか。当事者によって成功の位置づけは異なるが、真に成功と言えるM&Aは対象会社(事業)が買手企業の元で持続的に成長していくことであろう。また、"M&Aの失敗"を定義することも簡単ではない。短期間での被買収企業の売却、撤退や清算、買収時に発生したのれんの減損などが、失敗の一つの指標となるかもしれない。他方、短期的には損失を計上しても追加投資や経営体制の変革によって蘇り、あるいは当初想定以上の成長を成し遂げることもあり得る。失敗の要因は、景気動向や規制環境などコントロール不可能なものから経営そのものの失敗など様々であるが、後者については以下の二つの視点で見ることができる。

成功への道のり~まずは致命的な失敗をしないための努力、そして成功への意識変革

自社にとって最適なM&A案件は何度もやってくるわけではない。M&Aの検討や実行はスピード勝負であり、短期間に買収すべきかどうか、買収に関するリスク評価とその対応など、極めて高度な意思決定をしなければならない。

M&Aの成功への努力として、買収前、買収時、買収直後の各段階において失敗を防ぐことが重要となる。買収時の段階で過ちを犯してしまうと、中・長期的な視点での成功の確率は下がってしまう。M&Aプロジェクトは突発的に始まることも多く、初期段階では成功のイメージを持って、むしろ成功のイメージがあるからこそ本格的な検討を始めるものである。次のステップとして、冷静に致命的な失敗を防ぐ方策を考えることが極めて重要なプロセスである。

致命的失敗の確率を減らすために -デューデリジェンスと買収契約の重要性-

M&A実行までのプロセスや買収直後の統合(いわゆるPMI、Post Merger Integration)に関しては、一定のセオリーがある。

買収決定に至るまでの調査はデューデリジェンス(DD)と呼ばれる。買手候補が対象企業のリスク要因を事前に特定し、買収の意思決定や買収金額を含む条件交渉、買収契約書の内容を検討、交渉するための調査手続である。財務、税務、法務DDの他にもビジネス、環境、IT、労務など、案件あるいは事業の性質や規模などによって多種のDDが行われることがある。特に財務、税務、法務はほとんどの案件において実施されるが、いずれも専門性が高いため、会計事務所や法律事務所などに委託することが多い。DDの目的を要約すると以下の通りといえる。

①価格交渉・決定、支払条件等の検討

②買収契約書の条件交渉が必要となる事項の把握

③ポストディール

①の価格交渉・決定、支払条件については、DD前に分析、検討されることも多いが、過去の財務情報や事業の状況などをDDとして調査することにより、想定した買収価格の合理性を確かめるという意味合いもある。

②については、各種リスクの発生可能性や、リスクが実際に現実化した場合にどれくらい大きなインパクト(財務面のみならず評判なども含む)を及ぼすか、といった視点で検討することである。買収契約においてそれらのリスクをカバーするための、補償・賠償に関する条項を個別に交渉する必要がある。買収契約は単にM&Aの効力を発生させるのみならず、売手・買手間の権利や義務、責任分担など幅広く規定する重要なものであり、将来的な致命傷を回避することにもつながる。

③ポストディールのためのDDは、買収が成約した際にのみ有用となるものであり、案件成約前にこれに注力しすぎてしまうと却って非効率となったり、対象企業や株主の不満を買い交渉上不利になる恐れもある。入札案件か相対取引かどうか、あるいは情報開示に協力的かどうかなど、案件の経緯や性質を踏まえて、DDにおける対応も検討するべきである。担当するアドバイザーと綿密に連携をとりながら進めることが肝要である。

DDは単に調査を実施し、報告して完了、ということではなく、その検出事項を如何に意思決定に反映させるかによって、その意味を成すものである。経営責任として、調査を実施することのみならず、その結果をM&Aに関する意思決定にどのように役立てるか、という視点が最も重要なポイントである。

終わりに

M&Aは企業同士の『結婚』に例えられる。機会がなければM&Aは実行できない。案件を発掘する情報提供者は重要である。さらに大事なことは、相手を知らずに結婚してしまうと、その後うまく結婚生活が進まないことだ。M&Aの主体となる企業は多くの利害関係者を抱えるので、相手を知らずにM&Aを実行し、後に失敗して損失を被ってしまうことは、経営責任に直結する。もちろん、自身を理解し、経営戦略やM&Aの目的を明確にすることも重要である。そしてファイナンシャルアドバイザーや会計事務所、法律事務所などの専門家を起用し、必要十分な調査を実施して意思決定を行うことも、出会いや成約と同様に重要なプロセスであり、これが成功への大きなマイルストーンとなる。

(※1)データは国際収支ベース、ネット、フロー。2014年より財務省データ集計法が変更されているが地域別の2013年までのデータ修正されていないため旧基準のデータを利用。

南里健太郎(ディレクター SCS Global Financial Advisory Pte Ltd(シンガポール))

(免責事項) 本稿は、読者が検討中の特定の事案がある場合、当該特定事案に関する個別のアドバイスの提供を目的としたものではありません。本稿は、一般的な事項を限定的に記述したものです。本稿における記述のみに依拠して何らかの意思決定をしたこと、あるいはしなかったことによって発生した損害について、筆者及びその所属先のいずれのグループ会社もその賠償責任を負いません。個別事案については、個別の契約に基づき委嘱される専門家、アドバイザー等による助言が必要となる点にご留意ください。