帝国データバンクは8月30日、2024年9月以降の食品の値上げ動向と展望・見通しに関する分析を発表した。

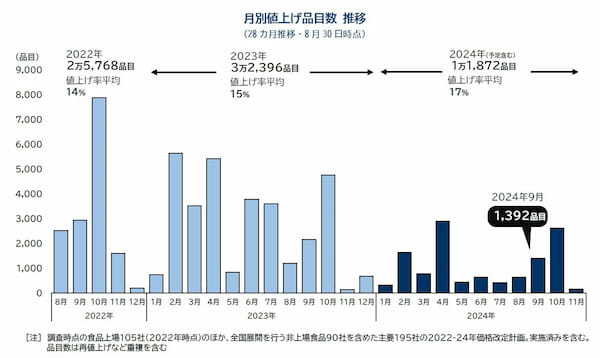

9月の食品値上げは1392品目。アイス・氷菓類で1年ぶりに一斉値上げとなるほか、チョコレートや冷凍食品などでの値上げが多い。また、10月の値上げ予定品目数では、3,000品目前後の着地が予想され、半年ぶりの値上げラッシュとなる。

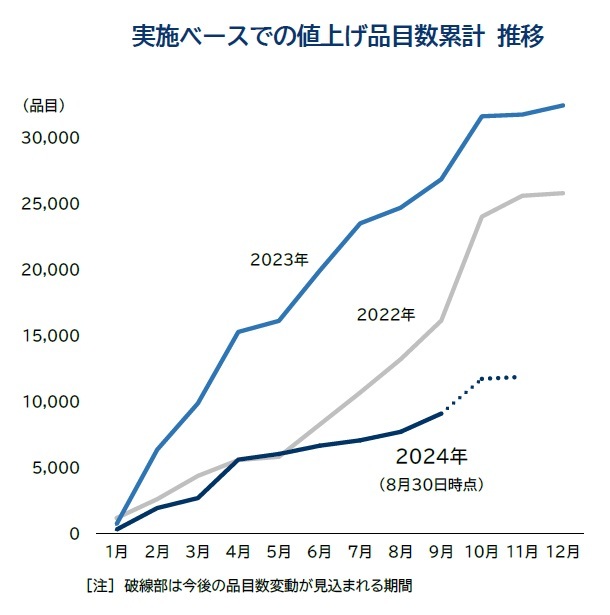

〈9月の食品値上げ、5カ月ぶり1千品目超え〉

主要な食品メーカー195社における、家庭用を中心とした9月の飲食料品値上げは1392品目を数えた。5カ月ぶりに1千品目を超え、年内の値上げとしては4番目の多さ。ただ、前年同月(2148品目)に比べると756品目(35.2%)少なく、9カ月連続で前年同月を下回っている。

◆「アイスクリーム製品」で一斉値上げ、コーヒー・チョコで「ビーンショック」の影響長期化

食品分野別にみると、冷凍食品を中心とした「加工食品」(757品目)が全体の約半数を占めた。「菓子」(169品目)ではラクトアイスなど「乳製品」(99品目)を含め冷菓製品で値上げラッシュとなった。また、菓子では「チョコレート製品」の値上げも多く、「酒類・飲料」(135品目)の中心となるコーヒー飲料同様に、豆不足「ビーンショック」の影響が長期化している。

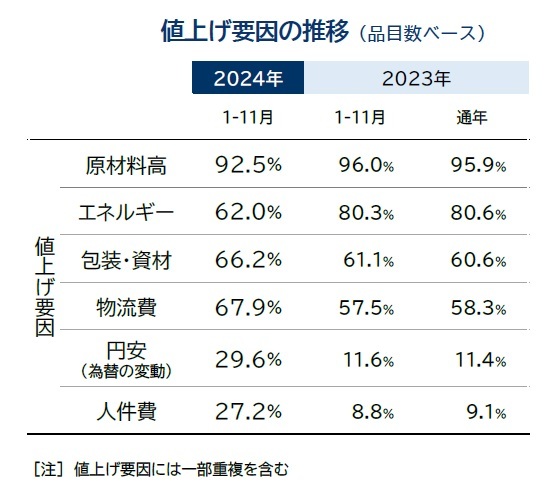

〈「人件費」由来の値上げが拡大〉

2024年の値上げ要因は、「原材料高」(92.5%)が最多。年前半では割合が小さかったものの、猛暑や干ばつ、流通ルートの制限により一部原料で価格上昇の影響を受けたことが要因となった。円安ドル高の影響が長期化していることを背景に、「円安」要因の値上げは29.6%。

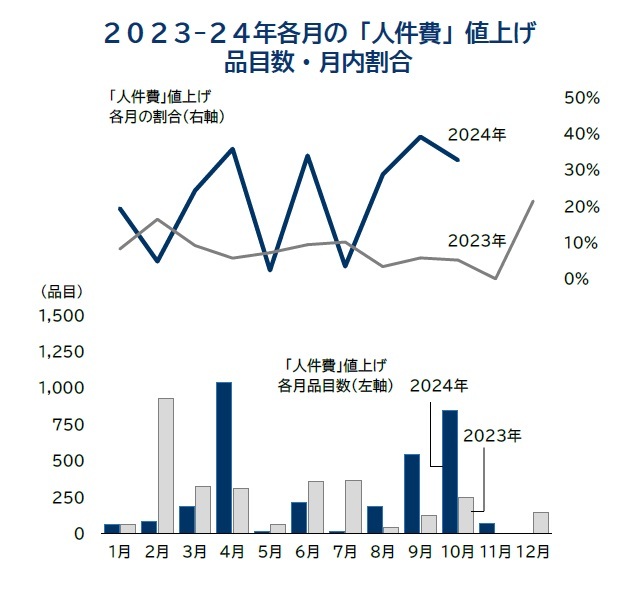

「人件費」由来の値上げは27.2%を占め、23年通年(9.1%)を大きく上回る水準が続いた。最低賃金の引き上げなどによる従業員の「賃上げ」を要因とした値上げが徐々に製品価格へ反映・浸透しはじめたことも要因の一つとみられる。

〈今後の見通し:本体価格への転嫁に「限界感」強まる〉

高い上昇率が続く食品の値上げに対し、購入点数の減少や安価なPB(プライベートブランド)商品への変更、買い控えといった「値上げ疲れ」の消費行動が続き、食品スーパーなど小売現場から食品に対する値下げ圧力が強まりつつある。

一方、メーカー側では、食品トレーやビンなど包装資材、物流費のコスト増が続くなか、大雨や猛暑、干ばつをはじめとする異常気象による原材料高の負担が重くのしかかっている。加えて、最低賃金の引き上げによる「人件費」由来の値上げ割合が徐々に上昇するなど、複合的な値上げ圧力は高止まりしたままだ。

近時は、値上げによる消費者側のショックを和らげるため、本体価格の「引き上げ」から内容量の減量などによる「据え置き・維持」へのシフトが食料品で目立ってきた。さまざまなコストが上昇する中でも積極的な「値上げ」がしづらい状況が鮮明となっており、値上げの勢いは後退感がみられる。

〈10月の食品値上げ予定品目数は約3,000品目〉

先行きでは、10月の食品値上げ予定品目数は3,000品目前後の着地が予想される。10月としては2022年以降で最少となるものの、24年4月以来半年ぶりの値上げラッシュとなる。

値上げを含めた価格設定は難しい局面を迎えており、24年通年の食品値上げ品目数は23年通年から半減となる1万5千品目前後が想定される。