イエローハットは、ドライバースタンドの取得により、2,027百万円の負ののれん発生益を認識している(H24/3期及びH25/3期の有価証券報告書より)。当該負ののれんの一括収益認識は、平成20年12月26日「企業結合会計基準」の一部改正によるものであり、20年以内の一定の年数で規則的に償却する処理から、一時の利益に計上する処理に改正された。

負ののれんの一括収益認識は、国際財務報告基準(IFRS)とのコンバージェンスの観点から、従来の取扱いが見直された処理であり、引き続き、コンバージェンスに向けた段階的な見直しが行われている。

次ステップとして、平成25年9月13日に公表された改正企業会計基準第21号「企業結合に関する会計基準」及び関連する他の会計基準等が公表されている。主な改正ポイントは以下の点である。

(1)非支配株主持分の取扱い

(2)取得関連費用の取扱い

(3)暫定的な会計処理の確定の取扱い

(4)表示方法の変更

(適用時期)

平成27年4月1日以後開始する事業年度の期首から適用表示方法(連結基準第39項)を除き、平成26年4月1日以降での早期適用も可(但し、すべての基準の早期適用が条件)

今回は、改正基準に伴う組織再編の影響が考えらえる(1)及び(2)について簡単に触れたいと思う。

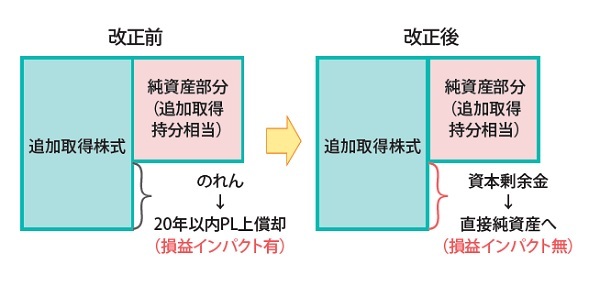

(1)については、現金対価により支配獲得後に完全子会社化する場合は、支配獲得後の取得においては、のれんが生じないため、支配関係のない会社を現金取得や株式交換などで完全子会社化するケースと比較し、のれんの金額が異なるため、損益インパクトも異なる結果となる(下記図解参照)。従って、改正前の会計基準と比べて、特に共通支配下の取引等に影響を及ぼすため、スキーム検討には留意が必要となる。

(2)については、外部のアドバイザリー等に支払った特定の報酬・手数料等が多額である場合、改正前と比較し、統合年度の損益インパクトは改正前と比べて多額になる一方で、のれんの額が改正前に比べて小額となるため、償却額が小さくなる結果となる。

当該改正点は、連結財務諸表における子会社の取得原価の論点であるため、個別財務諸表における子会社の取得原価は、従来と同様に「金融商品会計に関する実務指針」に従って算定することとなるため、投資と資本の相殺消去の際に把握する子会社と取得原価と個別財務諸表上の取得原価が異なる点に留意が必要となる。

本改正は、コンバージェンスに向けた段階的な見直しが行われる中の一環に過ぎないため、改正対象外となっている論点も多数存在する。改正企業会計基準の今後の動向に留意する必要がある。

青木孝光(税理士 株式会社AGSコンサルティング)