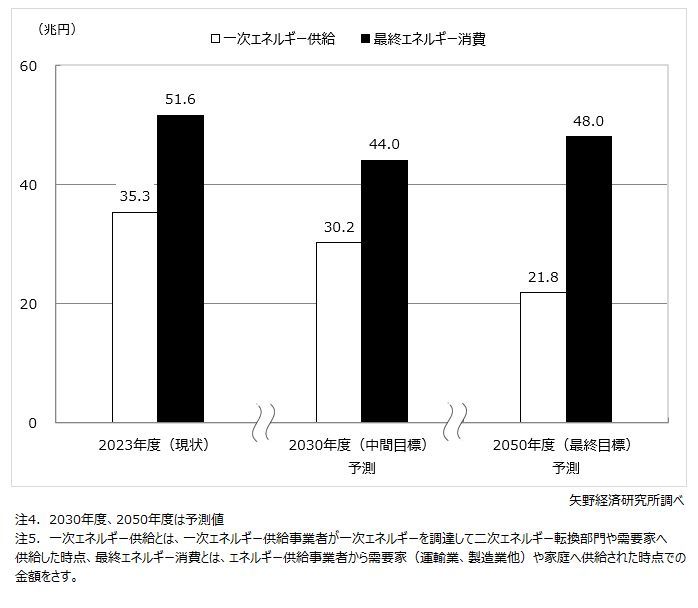

国内の最終エネルギー消費の市場規模は、2023年度の13,010PJ、51.6兆円から2050年度には9,010PJ、48.0兆円と省エネ対策が進展して減少を予測

~エネルギー平均単価は2023年度の3.97円/MJから、2050年度には5.33円/MJと高価格化が避けられない見通し~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、2050年カーボンニュートラル実現に向けて、2030年度(中間目標)、2050年度(最終目標)に国内のエネルギー・バランス・フローが大きく変革する状況について調査・分析した。ここでは、国内のエネルギー供給事業の市場規模予測(エネルギー量、金額)について、公表する。

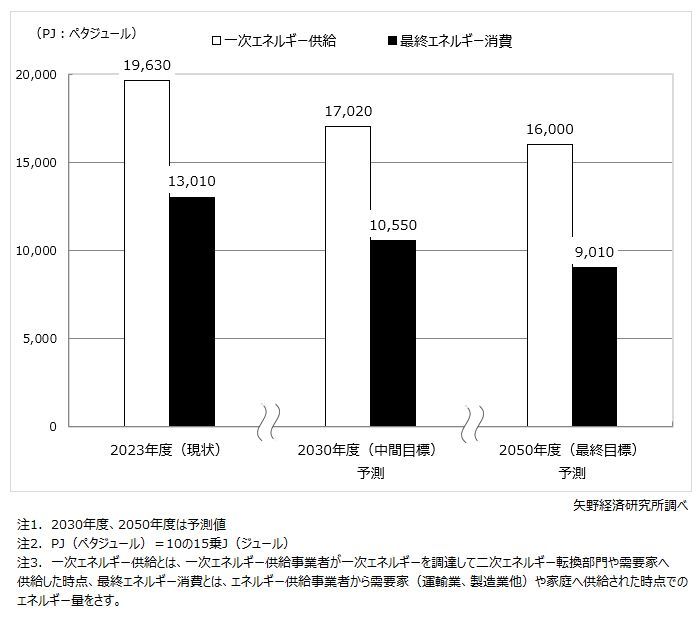

エネルギー供給事業の市場規模予測(エネルギー量ベース)

エネルギー供給事業の市場規模予測(金額ベース)

1.市場概況

2050年カーボンニュートラル実現のために、我が国ではエネルギーの脱炭素化が要求されている。現状、CO2を排出しない一次エネルギー(天然の状態で採取されたエネルギー源)は、原子力発電と再生可能エネルギーであり、カーボンニュートラルのためにはこれらの導入拡大が必要である。

これに対して、CO2を排出する化石燃料を使う場合には、製造時や使用・転換時に排出されるCO2を回収して、地中貯留する(CCS:Carbon dioxide Capture and Storage)か、再利用(CCU:Carbon dioxide Capture and Utilization)して脱炭素化する必要がある(CCUS:Carbon dioxide Capture, Utilization and Storage)。

一方で、再生可能エネルギーを利用して製造するグリーン水素・グリーンアンモニアや、CCUSで化石燃料を脱炭素化して製造するブルー水素・ブルーアンモニアは、新たな脱炭素エネルギーとなる。また、グリーン水素やブルー水素を使用して、脱炭素の合成燃料や合成原料を製造できる。

カーボンニュートラルのためには、今後、上記のカーボンニュートラル燃料(脱炭素燃料)と、それらをエネルギー源とする発電電力が使用されていくことになる。特に、脱炭素化された電力を最終エネルギー消費に多く適用出来れば、より多くの需要分野を脱炭素化できる。

カーボンニュートラルに伴って、国内のエネルギー・バランス・フロー(一次エネルギー、二次エネルギー、最終エネルギー消費)は、既存のエネルギー源に対して、新たに水素やアンモニア、合成燃料等が組み込まれて大きく変革されることになる。

2.将来展望

今後、2050年カーボンニュートラル実現のために、省エネ対策が進むとともに、カーボンニュートラル燃料(脱炭素燃料)と、それらをエネルギー源とする発電電力が使用されていくことから、国内の一次エネルギー供給の市場規模(エネルギー量ベース)は、2023年度の19,630PJ※から2030年度に17,020PJ、2050年度には16,000 PJになると予測する。また、金額ベースの市場は、2023年度の35.3兆円から2030年度は30.2兆円、2050年度には21.8兆円になると予測する。カーボンニュートラルに向けて国内の省エネ対策が着実に進むことで、一次エネルギー供給量は大きく減少する見通しである。

一方、最終エネルギー消費の市場規模(エネルギー量ベース)は、2023年度の13,010 PJから2030年度に10,550PJ、2050年度には9,010PJになると予測する。また、金額ベースの市場は、2023年度の51.6兆円から2030年度は44.0兆円、2050年度には48.0兆円になると予測する。最終エネルギー消費量は、先ず2023年度から2030年度まで省エネ効果が大きく、その後2050年度に向けても、省エネ効果により減少する見通しである。

この間に、水素やアンモニア、その他各種カーボンニュートラル燃料の市場導入量が拡大することにより、エネルギー・バランス・フローにおいて相対的に多くのエネルギー転換プロセスが導入される見込みである。これにより、最終エネルギー消費時点におけるエネルギー平均単価は、2023年度の3.97円/MJ※から、2030年度に4.17円/MJ、2050年度には5.33円/MJに増大する見通しとなる。平均単価の上昇を抑制するためには、一次エネルギー供給時点のエネルギー平均単価を下げていかなければならない。

※PJ(ペタジュール)=10の15乗J(ジュール)、MJ(メガジュール)=10の6乗J(ジュール)

調査要綱

|

1.調査期間: 2023年4月~10月 2.調査対象: エネルギー供給事業者(電力、ガス、石油)、設備・システムメーカー、エンジニアリング会社、商社、需要家[鉄鋼会社、化学会社、自動車会社、運輸会社(陸運、鉄道、航空、船舶)他]、関係省庁、業界団体等 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング、ならびに文献調査併用 |

|

<エネルギー・フローとは> 国内のエネルギー供給市場におけるエネルギー・バランス・フローでは、一次エネルギー(天然の状態で採取されたエネルギー源)※1から、必要に応じて使いやすい二次エネルギー(元のエネルギーとは異なる形態のエネルギー源)※2に転換された後に、各種の需要分野で最終エネルギー※4として消費される。 ※1.一次エネルギーの種類:原子力、水力、再生可能エネルギー(太陽光・風力・地熱・バイオマス)、未利用・未活用エネルギー、天然ガス、石油、石炭、輸入水素、輸入アンモニア、輸入合成メタン(本調査では、新たに輸入水素、輸入アンモニア、輸入合成メタンも一次エネルギーに含める) ※2.二次エネルギーの種類:電力(事業用発電、自家発電)、都市ガス(一般ガス、簡易ガス)、石油精製・石油化学、自家用蒸気・地域熱供給、石炭製品、カーボンニュートラル燃料※3 ※3.カーボンニュートラル燃料(脱炭素燃料)の種類:水素、アンモニア、合成燃料、リニューアブル燃料、バイオ燃料 水素:再生可能エネルギー由来のグリーン水素、および化石燃料由来水素でCCUS(Carbon Capture, Usage and Storage)等でCO2を回収したブルー水素 燃料アンモニア:再生可能エネルギーネ由来のグリーンアンモニア、およびメタン改質工程でCO2を回収したアンモニア 合成燃料:グリーン水素等と工場等から排出されたCO2を合成した燃料で、合成メタン(メタネーション)、合成プロパン・ブタン(グリーンLPG)等の気体合成燃料と、石油代替の液体合成燃料がある。 リニューアブル燃料:廃食油等の非可食油を原料として製造される燃料で、リニューアブルディーゼル燃料やバイオジェット燃料がある。 バイオ燃料:発電・燃焼用の発酵メタン、木質バイオマスや、自動車用のバイオエタノール等 ※4.最終エネルギー消費の需要分野:家庭、運輸旅客、運輸貨物、企業・事業所他(農林水産鉱建設業、製造業、業務他) <エネルギー供給事業の市場規模とは> 本調査におけるエネルギー供給事業の市場規模は、一次エネルギー(石油、天然ガス、石炭、原子力、再生可能エネルギー、輸入水素、輸入アンモニア、輸入合成メタン等)の供給時点と、一次エネルギー供給事業者から二次エネルギー(電力、都市ガス、石油精製・石油化学、自家用蒸気・地域熱供給、石炭製品、カーボンニュートラル燃料)供給事業者や需要家へ供給された時点、エネルギー供給事業者から需要家(運輸業、製造業他)や家庭へ供給された時点(最終エネルギー消費)でのエネルギー量(ペタジュール)や金額(兆円)ベースで算出した。 |

|

<市場に含まれる商品・サービス> 一次エネルギー、二次エネルギーおよびエネルギー供給事業 |

出典資料について

| 資料名 | エネルギー供給事業の将来展望 ~2050年カーボンニュートラルに伴うエネルギー・フローの大変革~ |

| 発刊日 | 2023年10月30日 |

| 体裁 | A4 254ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2023 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。