インボイス制度は、法人や個人事業主のいずれにも大きな影響を与える制度である。しかし制度の開始時期が近付いているにも関わらず、その内容を知らない人も多い。そこで本稿では、「インボイス制度とは何か」「導入すると事業者にどのような影響を与えるのか」について解説する。あわせてインボイス制度導入のメリット・デメリットや導入するかどうかの判断基準などについても紹介していく。

目次

インボイス制度とは? なぜ? どうなる? ひどい制度?

インボイス制度の導入は、「税負担や業務の負担が増えるひどい制度」と感じる人もいるかもしれない。たしかに税負担や業務の負担が増えるが、税の公平性から考えると必ずしもひどい制度とはいえない一面もある。ここでは、インボイス制度の意味や内容について見ていこう。

インボイス制度(適格請求書等保存方式)はいつから始まる?

インボイスとは、売手が買手に対して消費税率や消費税額などを正しく伝えるために作成する書類やデータのことだ。適格請求書とも呼ばれる。消費税率や消費税額がわかるため、消費税の納付額の計算に役立つ。2023年10月1日から仕入税額控除適用のために原則としてインボイス(適格請求書)を保存する必要がある。これをインボイス制度という。

つまりインボイスの発行がなければ、買手はその支払いに対して仕入税額控除を受けることができず、納める消費税額が多くなる。では、売手がインボイスを交付するためには、どうしたら良いのだろうか。売手がインボイスを交付するためには、事前に税務署長に登録申請を行い、インボイス発行事業者(適格請求書発行事業者)の登録を受ける必要がある。

ただし登録を受けると課税事業者として消費税の申告が必要となってしまう。これまで一定の売上以下の小規模の事業者は、消費税の納付を免除されてきた。そのため免税事業者がインボイス発行事業者(適格請求書発行事業者)の登録を受けると免除されていた消費税を納める必要があるため、注意したい。

ただし「インボイス制度を導入するかどうか」は、強制ではなく事業者が選択する。そのため特に免税事業者の場合は、取引先との関係などからインボイス制度を導入するかどうかを判断しなければならない。

そもそも消費税の計算方法とは

消費税の免税事業者向けに簡単な消費税の計算方法を見ていこう。消費税の計算は、一般的に「売上にかかる消費税-仕入れや経費にかかる消費税」で計算する。仕入れや経費にかかる消費税のことを「仕入税額控除」という。インボイスの交付を受けられなかった支出は、仕入税額控除を受けられない。

例えば、1,100万円の売上(内消費税額100万円)、550万円(内消費税額50万円)の仕入れや経費がある場合の納める消費税額は、以下のようになる。

- 売上にかかる消費税100万円-仕入れや経費にかかる消費税50万円=納める消費税額50万円

※すべての支出でインボイスの交付を受けていると仮定

インボイス制度導入のメリット・デメリット

次にインボイス制度導入のメリット・デメリットについて見ていこう。

インボイス制度のメリットは取引先の確保

インボイス制度の代表的なメリットには、以下の3つがある。

- 取引先の確保ができる

- 電子インボイスも導入すれば、業務の効率化も可能

- 制度への対応に当たり、補助金が活用できる

・取引先の確保ができる

買手である取引先が仕入税額控除を適用するためには、インボイスが必要だ。そのためインボイス制度を導入している事業者と取引する必要がある。もし売手である自社がインボイス制度を導入しないと、今の取引先(買い手)から仕事を受注できない可能性がある。

一方、取引先にとっては仕入税額控除を適用するため、相手先を選定するうえで「インボイス発行事業者(適格請求書発行事業者)かどうか」が大きなポイントになる可能性も高い。その場合、自社がインボイス制度を導入することで新たな取引先が見つかることもあるだろう。

・電子インボイスも導入すれば、業務の効率化も可能

電子帳簿保存法の改正などにより、メールなど電子データで受け取った領収書や請求書などは、一定の要件を満たせば、紙に印刷せずに電子データとして保存できる。(2024年からは電子データでの保存が義務化される)

実は、電子データで受け取ったインボイスも電子データとして保存が可能だ。電子データ形式の適格請求書(電子インボイス)の送付や保管をすれば、請求書を印刷して保存したり、得意先へ郵送したりする必要がない。

また紙の請求書のように保管スペースもいらないため、経費の削減や業務の効率化も可能となるメリットがある。

・制度への対応に当たり、補助金が活用できる

インボイス制度の導入には、一定の経費が必要になるケースもあるが、制度への対応に当たり補助金を活用できるメリットがある。例えば、IT導入補助金や小規模事業者持続化補助金の活用が可能だ。

【IT導入補助金】

中小企業・小規模事業者がITツールを導入した費用について、一定金額を補助するものだ。IT導入補助金のなかに「デジタル化基盤導入枠(デジタル化基盤導入類型)」がある。これは、インボイス制度の対応のためのITツール導入についても適用できるため、要件を満たす場合は積極的に利用したい。

【小規模事業者持続化補助金】

中小企業・小規模事業者が販路開拓などの取り組みをする場合に、経費の一部を補助するものだ。この補助金は、インボイス制度の導入など今後直面する制度変更に対応するために設けられている。そのためインボイス制度の導入を進める場合は、小規模事業者持続化補助金を適用できる可能性が高い。

インボイス制度のデメリットは負担の増加

インボイス制度の代表的なデメリットは、以下の2つだ。

- 消費税の納税義務が発生する

- 業務の負担が増加する

・消費税の納税義務が発生する

免税事業者がインボイス制度を導入すると消費税の納税義務が発生する。以下の具体例で消費税の負担額を見てみよう。

【具体例】

・売上:990万円(内消費税額90万円)

・仕入れや経費:550万円(内消費税額50万円)

※すべての支出でインボイスの交付を受けていると仮定

このケースにおける納める消費税は、以下の通りだ。

- 売上にかかる消費税90万円-仕入れや経費にかかる消費税50万円=納める消費税額40万円

原則毎年の課税売上高が1,000万円を超えない場合は、消費税の免税事業者になるため、上記の40万円は今まで納める必要はなかった。しかしインボイス制度を導入した場合は、こういった消費税を納める必要がある。つまり今までより40万円の負担増となってしまうというわけだ。これは、小規模の事業者にとっては、大きな負担となる。

ただし2023年10月1日~2026年9月30日までは、売上の消費税額の8割を仕入税額控除にできる「2割特例」がある。この特例を使うと、「売上にかかる消費税×2割」を納税額とすることが可能だ。つまり上記の具体例で特例を受けた場合、「売上にかかる消費税90万円×2割=18万円」となる。特例により納める消費税が40万円から18万円となり22万円分の負担を抑えることが可能だ。

しかしそれでも今まで免税事業者だったものからすると負担増になるのには変わりない。

・業務の負担が増加する

後述するが、インボイスにできる請求書や領収書、レシートには、記載すべき事項が決まっている。そのため請求書などのフォーマット変更が必要だ。ほかにもインボイスの発行や保存など多くの業務負担が発生する。

インボイス制度を導入するかどうかの判断基準とは

免税事業者のなかには、「インボイス制度を導入したほうがよいのかわからない」という人も多いのではないだろうか。そこでここからは、インボイス制度を導入するかどうかの判断基準を解説する。(ただし原則事前に取引先との相談が必要だ)

インボイス制度を導入したほうがよい場合

インボイス制度を導入したほうがよいケースとして、取引先がインボイス制度を導入した事業者との取引を希望する場合が挙げられる。この場合、インボイス制度を導入しないと取引を中止される可能性があるだろう。取引が中止されてしまうと自社にとって売上の減少につながりかねない。取引先が消費税の一般課税制度を導入している場合は、インボイスの提出を求めてくる可能性が高いだろう。

インボイス制度を導入しなくてもよい場合

インボイス制度を導入しなくてもよいケースとして、取引先がインボイスの提出を求めない場合が挙げられる。取引先が消費税の免税事業者や簡易課税・2割特例を選択している場合、相手に対してインボイスの提出を求めないことが多い。また取引先が仕入税額控除の経過措置を採用する場合は、相手にインボイスの提出を求めてこないこともある。

取引先がインボイスの提出を求めてこなければ、取引を中止される心配はないため、インボイス制度を導入する必要はない。また取引先が複数ある場合は、インボイス制度の導入によって減少すると考えられる売上高や増加する消費税の納付額を総合的に判断して、インボイス制度を導入するかどうか決定する必要がある。

インボイス制度を導入する際の対応方法

インボイス制度の導入を決めた場合は、次の対応が必要になる。

税務署への登録申請

インボイス制度を導入するためには、事前に納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、インボイス発行事業者(適格請求書発行事業者)の登録を受ける必要がある。

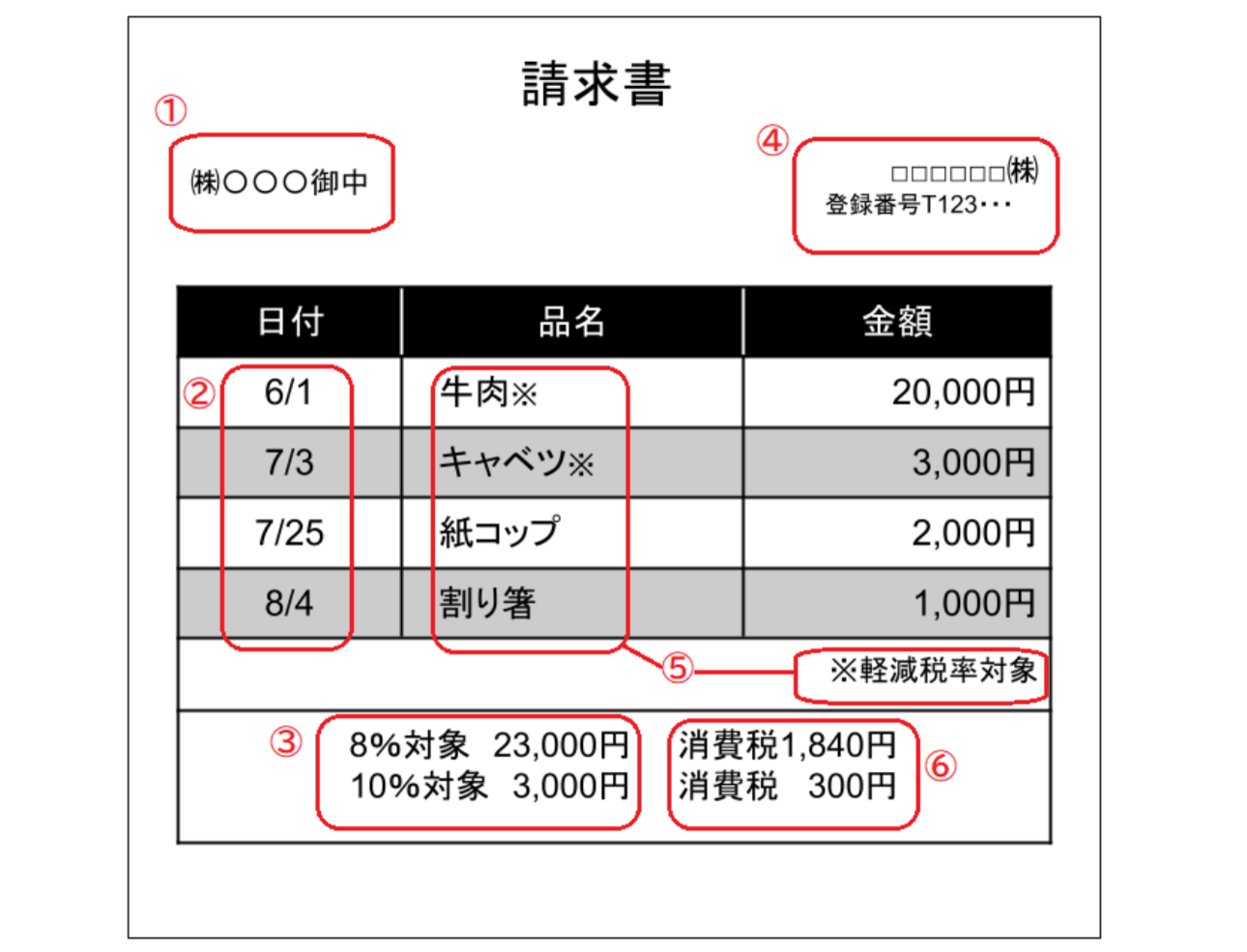

図解で簡単にわかるインボイスの発行

インボイス制度を導入したあとは、インボイスの発行が必要だ。インボイスに記載する事項は、決められている。請求書や領収書などにインボイスのための記載事項を記載することで、その請求書や領収書はインボイスとして認められる。請求書をインボイスにするためには、以下の図のようにすることが必要だ。

①交付先の相手方(売上先)の氏名又は名称

②取引年月日

③税率ごとに区分して合計した対価の額及び適用税率

④売手(当社)の氏名又は名称及び登録番号

⑤取引内容(軽減税率の対象品目である旨)

⑥税率ごとに区分した消費税額

記載事項をすべて記載したインボイスを発行する必要があるため、請求書のフォーマットを今までと変える必要がある。

インボイス制度の新たな改正とは

インボイス制度は、事業者の便宜を考慮して頻繁に改正が行われている。2023年(令和5年度)においても税制改正が行われ、次の4つの事項が追加されている。

1.2割特例

2割特例とは、正式には「インボイス発行事業者となる小規模事業者に対する負担軽減措置」のことである。これは、上述したように売上の消費税額の8割を仕入税額控除にできるというものだ。

2割特例の適用については、事前に税務署への届け出などは不要となっている。そのためいざ申告時期になって納める消費税の金額を計算し、通常通り税金を納めるのか、2割特例を利用するのか判断することも可能だ。

また消費税の一般課税だけでなく簡易課税であっても2割特例を適用することができる(2割特例適用後の簡易課税選択については、届出書の提出期間の特例も設けられている)。なお2割特例の対象期間は、2023年10月1日~2026年9月30日までとなるため注意したい。

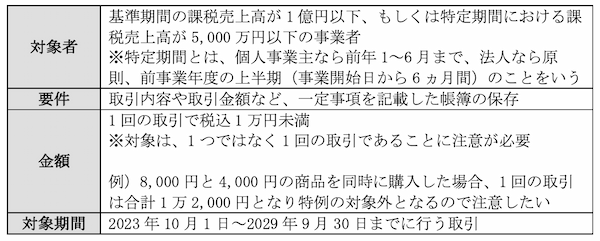

2.1万円未満の少額取引についてインボイスの保存免除

インボイスの発行がない場合、買手はその支払いに対して仕入税額控除を受けることができない。これは、原則すべての取引についていえる。しかし日々の取引のなかには、少額の取引も多くある。少額の取引についてもすべての取引でインボイスの発行や保存を行うことは、事業者にとって大きな負担となりかねない。

そこで一定規模の事業者については、1万円未満の取引についてインボイスの保存がなくても帳簿の記載と保存があれば、仕入税額控除を受けることができる特例が設けられた。この特例の対象者や要件は、次の通りである。

3.1万円未満の返品や値引きについて返還インボイスが不要

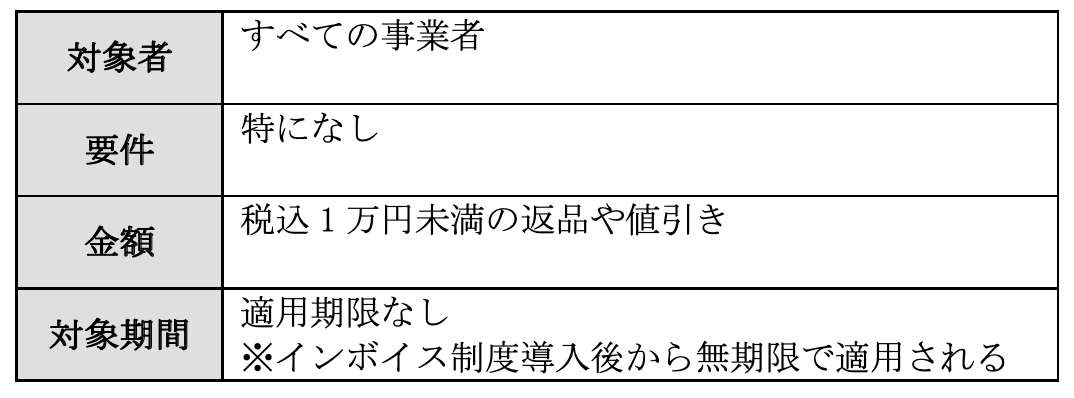

インボイスの発行は、商品販売やサービスの提供時のみではない。商品の販売が行われたあとで、返品や値引きがある場合にもインボイスの発行が必要だ。返品や値引きがある場合に発行するインボイスを「返還インボイス(適格返還請求書)」と呼ぶ。

しかし返品や値引きの金額は大きなものだけでなく端数の切り捨てなど、比較的小さな金額になることも多い。これら少額の返品や値引きの取引についても、すべての取引で返還インボイスの発行や保存を行うことは、事業者にとって大きな負担となる。

そこで一定規模の事業者については、1万円未満の返品や値引きの取引について返還インボイスが不要となった。この特例の対象者や要件は、次の通りである。

つまり1万円未満の返品や値引きの取引について、返還インボイスが不要となる制度は、すべての事業者が対象となる。ただし振込手数料相当額の値引きなど、取引内容や消費税の計算方法によっては、返品や値引きにならずにインボイスが必要になることもあるので、注意が必要だ。

4.インボイス発行事業者の登録制度の見直し

インボイス発行事業者の登録制度についても、いくつかの見直しがされている。

・2023年10月1日からインボイス発行事業者として登録を受ける場合

2023年9月30日までに登録申請書を提出すれば、2023年10月1日から登録を受けることが可能となっている。

・免税事業者が2023年10月2日以後にインボイス発行事業者として登録を受ける場合

インボイス発行事業者に登録する際には、登録申請書を税務署に提出することが必要だ。登録申請書を提出して15日後以降に、インボイス発行事業者として登録されることを希望する場合、登録申請書に登録希望日を記載すれば希望日にインボイス発行事業者に登録される。

また課税期間の初日からインボイス発行事業者として登録する場合、もしくは登録をやめる場合も、その課税期間初日から15日前の日までに申請書を提出すれば問題ない。

これらの登録制度の見直しにより、インボイス制度を事業者が弾力的に活用できるようになっている。インボイス制度の改正は、今後も頻繁に行われる可能性がある。インボイス制度について改正がある場合は、国税庁などのサイトで事前に情報が公開される。

インボイス制度を導入している場合、もしくは導入を考えている場合は、これからもインボイス制度の改正に注視しておく必要があるだろう。

インボイス制度の導入を考える際は取引先とインボイス制度への対応を確認しよう

事業者(特に免税事業者)にとっては、インボイス制度を導入すると消費税の負担が増える。そのため「できればインボイス制度を導入したくない」と考える事業者も多いかもしれない。しかしインボイス制度を導入しないと取引先から取引を中止される可能性もある。インボイス制度の導入を考える際は、事前に取引先とインボイス制度についてしっかりと相談しておくことが重要だ。