ドラッグストア業界は地域有力チェーンを対象とした広域チェーンのM&A戦略が急展開。上位企業への集約がさらに進展

~健康拠点に加え多様な商品・サービスの提供による社会的基盤としての役割を期待~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内のドラッグストア市場を調査し、市場動向、参入企業動向、将来展望を明らかにした。

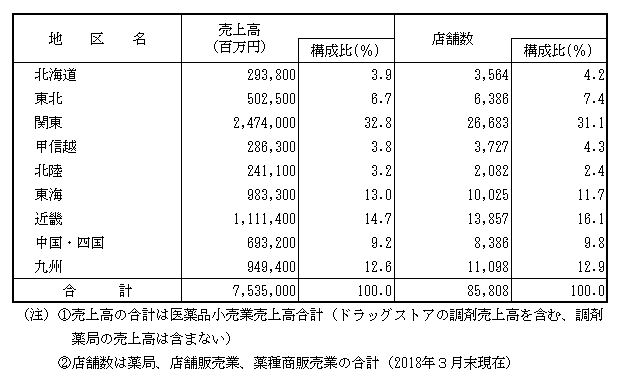

地区別の医薬品小売業売上高および店舗数(2018年)

1.市場概況

2018年の医薬品小売業の売上高合計を7兆5,350億円と推計する。地区別では、関東地区が2兆4,740億円で、全体の32.8%を占める。売上高が2兆円を超えるのは関東地区のみである。次いで、近畿地区が1兆1,114億円、構成比14.7%、東海地区が9,833億円、構成比13.0%、九州地区が9,494億円、構成比12.6%で、構成比が10%を超えるのは上位4地区である。

2.注目トピック

顧客ニーズ対応の充実へ新業態開発に注力。医療や介護に対する取り組みも強化、ヘルスケアネットワークの構築で健康、医療、介護に関する総合的なサービス提供を目指す

ドラッグチェーンは、OTCや化粧品、健康食品などのHBC商品を中心に日用雑貨、食品など日常生活における必需品について、豊富な品揃えとディスカウント販売を主体に利便性と低価格を訴求することで成長を遂げてきた。また、積極的な多店舗展開を推進するとともに商圏の拡大により、ローカルチェーンから全国チェーンを目指した動きも活発化している。また、ドラッグチェーンの多くはカウンセリング販売や調剤業務など専門性を強化することで他社との差別化を図っている。しかし、ドラッグチェーンの規模および商圏拡大に伴い競争状況はさらに激化している。

また、改正薬事法の施行に伴う登録販売者の新設により、スーパーマーケットやホームセンター、コンビニエンスストアなど異業態小売業の医薬品販売参入が容易となった。現状では、異業態小売業の参入は限定的ではあるが、将来的には増加の可能性もある。一方、ドラッグチェーンでは日用品や食品の取り扱いを強化しており、スーパーマーケットやホームセンター、コンビニエンスストアなど異業態小売業との競争も本格化している。

こうした状況下、ドラッグチェーン各社は成長の継続、収益力の拡大などを目指し、より顧客ニーズへの対応を図り集客力のアップを実現するため新たな業態の開発に取り組んでいる。また、物販を中心とした展開は変わらないが、施設や在宅調剤への取り組みを含めた調剤事業の強化、さらには在宅医療や介護への対応など、地域医療の担い手を志向する企業も増加している。これは、高齢者人口の増加や医療制度改革などにより、入院患者が減少する見通しであるのに対し、在宅や施設で療養する患者の増加を見込んだものである。地域におけるヘルスケアネットワークを構築し、ヘルスケアの拠点として健康、医療、介護に関する総合的なサービス提供を目指す企業が増加している。

3.将来展望

本格的な業態間競争の中で生き残りを図るためには、専門性および利便性の強化を図り、価格競争力と同時に収益力の向上を実現する必要がある。そのためには事業規模の拡大が不可欠であり、大手ドラッグストアを中心にM&Aが活発化している。これまでのM&Aは、大手ドラッグストアによる中小ドラッグストアの買収が主流であったが、今後は大手ドラッグストアと中堅ドラッグストア、さらには大手ドラッグストア同士も含め、M&Aや提携案件の大型化も予想される。これは、ドラッグストアの生き残りの目安とされる売上高が、従来の2,000億円、3,000億円から5,000億円、さらにはそれ以上と規模が拡大しているためである。