相続税の土地の評価では、様々な補正(路線価に乗じる一定の割合のこと)が存在します。

不整形地補正はその各種補正の中でも減額割合が高く、最大で40%減が可能な補正です。また、実務における登場頻度も非常に高いのが不整形地補正の特徴です。

不整形地補正とは、読んで字の如く、形の悪い土地に関する補正です。

下記のような土地以外は、不整形地補正をする可能性が高いため必ず検討しましょう。

この記事は、この不整形地補正について徹底的にわかりやすく解説します。

参考:不動産(土地・建物)にかかる相続税と手続・評価方法のわかりやすい解説

不整形地とは

不整形地とは、正方形又は長方形(これらの土地を「整形地」といいます)以外の土地をいいます。

一言で不整形地と言っても、下記の通り様々な形があります。

かげ地割合と不整形地補正率

不整形地補正を計算する上で、一番重要な要素が「かげ地割合」となります。

かげ地割合とは、その土地を整形地で囲った場合にはみ出る部分の割合をいいます。

具体的な図で確認しましょう。

上図のグレーハイライト部分がかげ地となります。

例えば、上の図で整形地の面積が1,000㎡だとします。対象地の面積が500㎡ですのでかげ地の地積は500㎡となります。

したがって、かげ地割合は、500㎡/1,000㎡=50%となるのです。

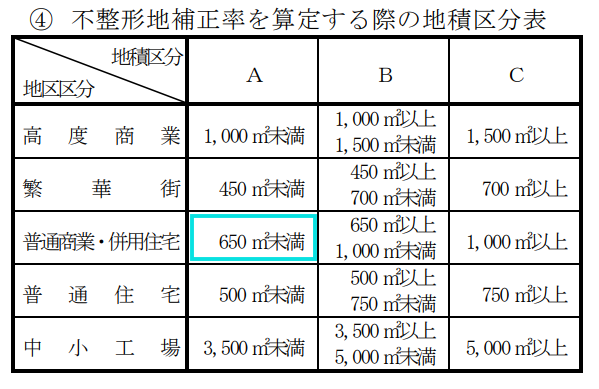

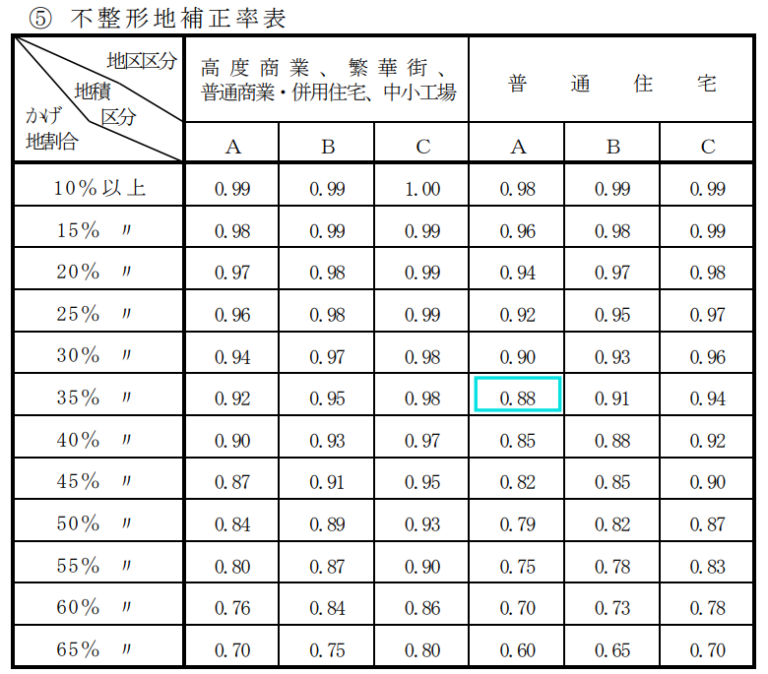

不整形地補正率の確認

続いて不整形地補正率について確認しましょう。

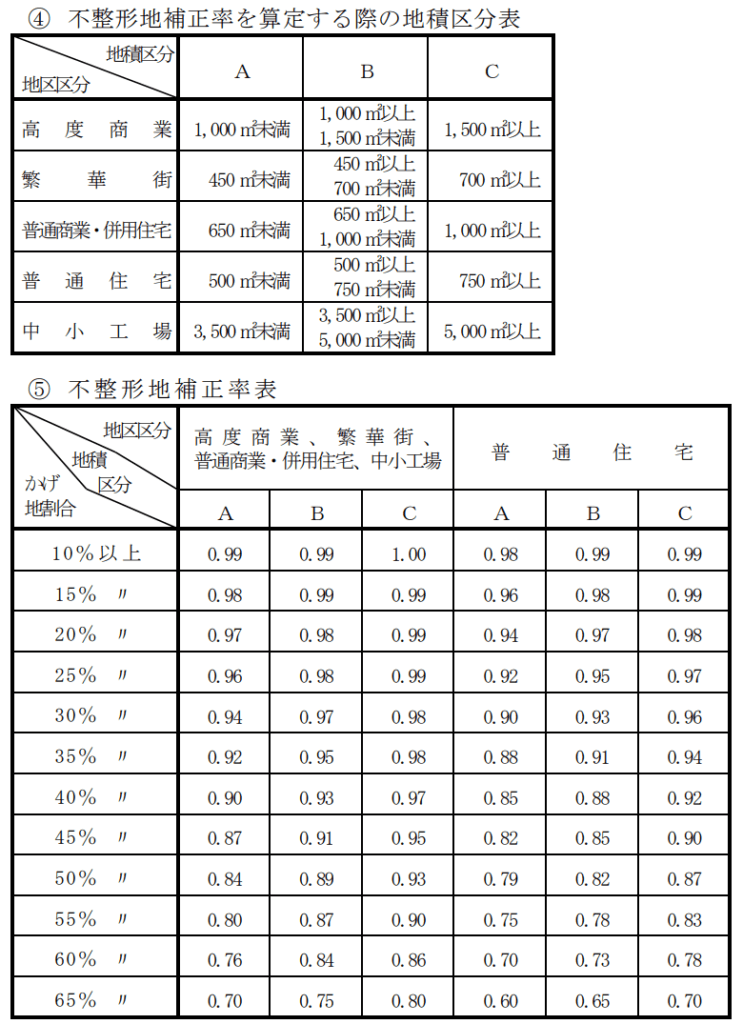

まずは、補正率表を確認します。

不整形地補正率を求める上では、下記3つの要素を確認します。

|

1. 対象地の面積(登記簿や固定資産税課税明細で確認しましょう) 2. 地区区分(参考:路線価とは?相続税申告における土地の評価指標をわかりやすく徹底解説) 3. かげ地割合 |

不整形地補正率の求め方

具体的に不整形地補正率を求めてみましょう。

【前提】

|

・ 対象地の面積 400㎡ ・かげ地の面積 150㎡ ・地区区分 普通住宅地区 |

まずは、かげ地割合を算出しましょう。

150㎡/400㎡=37.5%

続いて対象地の面積と地区区分で地積区分表に当て込みます。

最後にかげ地割合と地区区分で不整形地補正率表に当て込みます。

不整形地の評価方法4つと計算式

不整形地の評価方法は財産評価基本通達20にて4つの方法が示されています。

ひとつずつ確認していきましょう。

①不整形地を区分して求めた整形地を基として計算する方法

上図のように複数の整形地に分けることができる土地は、それぞれの整形地ごとに評価し、その整形地の評価額を合計した金額に不整形地補正率を乗じて計算します。

具体的な計算方法は、国税庁の「不整形地の評価―区分した整形地を基として評価する場合」をご参照ください。

②不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

奥行距離が実際の奥行距離より短くなるため違和感を感じますが、実務上頻出する不整形地の評価方法です。

具体的な計算方法は、国税庁の「不整形地の評価―計算上の奥行距離を基として評価する場合」をご参照ください。

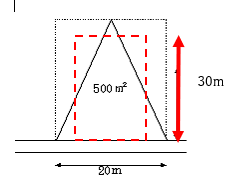

③不整形地に近似する整形地(近似整形地)を求め、その設定した近似整形地を基として計算する方法

実務上、この方法を採用している税理士は少ないかもしれませんが、土地によっては、計算上の奥行距離と近似整形地の奥行距離に乖離がある場合には、近似整形地を採用した方が奥行価格補正率を下げられることもあります。

しっかり検討して、一番低くなる評価額を計算しましょう。

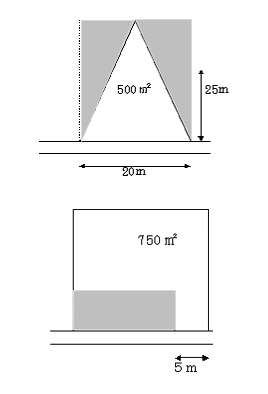

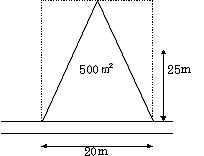

計算の具体例

例えば、下記で確認してみましょう。

計算上の奥行距離は、500㎡÷20m=25mとなります。

普通住宅地区の場合には、奥行価格補正率は0.97となります(上記②の方法によった場合です。)。

これに対し、近似整形地の奥行距離は、30mとなり、奥行価格補正率は0.95となります。

不整形地補正率はいずれの方法でも同じになりますので、奥行価格補正率の低い近似整形地の方法を採用した方が有利となります。

その他の近似整形地の計算方法は、国税庁の「不整形地の評価―近似整形地を基として評価する場合」をご参照ください。

④近似整形地を求め、隣接する整形地と合わせて全体の整形地の価額の計算をしてから、隣接する整形地の価額を差し引いた価額を基として計算する方法(旗竿地の評価)

俗に言う旗竿地の評価です。

この評価方法は実務上頻出しますので、必ず抑えておきましょう。

具体的な計算方法は、国税庁の「不整形地の評価―差引き計算により評価する場合」をご参照ください。

なお、この評価方法の注意点は、上記図上①の奥行距離が、10m未満(普通住宅地区の場合)など、奥行きが短くて奥行価格補正率が1.0未満となる場合には差し引き計算ができない点です。

不整形地Q&A

最後に不整形地のよくある質問をまとめて終わりたいと思います。

①屈折路に面する不整形地の想定整形地

屈折路に面する不整形地は、その想定整形地が一番小さくなる方法を採用します。

すなわち、かげ地割合が小さくなるように想定整形地を描かなければなりません。

詳細は質疑応答事例の「屈折路に面する不整形地の想定整形地のとり方」でご確認ください。

②不整形地の奥行距離の求め方

不整形地は奥行距離が一定でないため、下記のいずれか短い方を奥行距離と考えます。

|

1. 実際の奥行距離(正面路線から一番遠いポイントまでの距離) 2. 平均的な奥行距離(地積÷間口) |

詳細は質疑応答事例の「不整形地の奥行距離の求め方」をご確認ください。

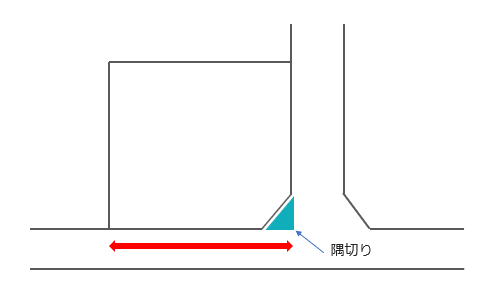

③隅切りもかげ地になる?

上記のような隅が切られた土地をよく見かけますが、この隅切りについて間口を求めるときは隅切りがなかったものとして測定します(すなわち、赤の矢印の距離が間口距離となる)。

これに対し、不整形地補正におけるかげ地割合は隅切り部分もかげ地と考えることができます。

④不整形地補正をしない場合

下記のような土地は不整形地補正を適用しません。

なぜなら、甲と乙で不整形補正をした評価額と甲単独の評価額を比較した場合、甲単独の評価額のほうが大きくなるためです。

おまけの乙がつくことで全体の評価額が小さくなるなんて不合理ですもんね。

詳細は質疑応答事例の「不整形地の評価―不整形地としての評価を行わない場合(1)」「不整形地の評価―不整形地としての評価を行わない場合(2)」をご確認ください。

相続税の申告は土地評価に詳しい税理士に相談を

不整形地(形の悪い土地)の評価の概要について解説してきました。

実務において登場頻度の高い不整形地の評価ですが、不整形地の形はその土地によって異なるため、ケースバイケースで判断していく必要があります。

「不整形地の形をどう捉えるのか」「どの計算方法を使うのか」によって相続税の額も変わってきますので、不整形地をお持ちの方はぜひ一度税理士に相談していただければと思います。

税理士法人トゥモローズでは、豊富な申告実績があり、聞き上手で相談しやすい税理士があなたの相続手続きをサポートいたします。

初回相談は無料ですので、相続の手続きにお困りの際は、ぜひ一度ご相談ください。(提供:税理士法人トゥモローズ)