こんにちは。

相続税専門の税理士法人トゥモローズです。

亡くなった人が老人ホームへ入居していた場合、もともと住んでいた宅地について、特定居住用の小規模宅地の特例は適用可能なのでしょうか?

この論点については、平成25年度税制改正により平成26年1月1日相続開始の案件から原則として小規模宅地の特例の適用が可能となりました。

改正後の重要な要件は、下記の3つです。

① 被相続人が亡くなる直前において要介護認定等を受けていたこと

② 被相続人が「老人福祉法等に規定する老人ホーム」に入居していたこと

③ 被相続人が住んでいた建物を老人ホーム入居後に『事業の用』又は『「被相続人」、「被相続人の生計一親族」、「老人ホーム入居直前に被相続人と生計を一にし、かつ、その建物に引き続き居住している被相続人の親族」以外の居住の用』に供さないこと

※ ①の要件における要介護認定等の詳細は、老人ホーム 要介護認定等について詳説を参照してください。

※ ③の要件における下線の「被相続人等」の「等」は、被相続人の生計一親族を指します。生計一親族については、生計一親族とは? サザエさん一家で確認!を参照してください。

しかし、この改正によりどんなパターンでも全てが適用可能になったというわけではなく、適用ができないパターンも未だに存在しますので、パターン別にわかりやすく解説します。

※追記:

小規模宅地等の特例について、基本的な情報をわかりやすくまとめた記事を新たに作成いたしましたので、ぜひご覧ください。

小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

1.老人ホーム入居前に同居親族がいない場合

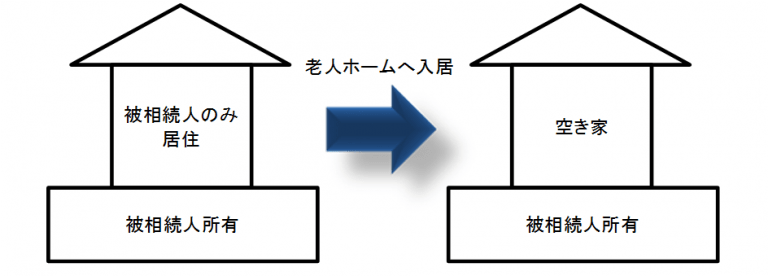

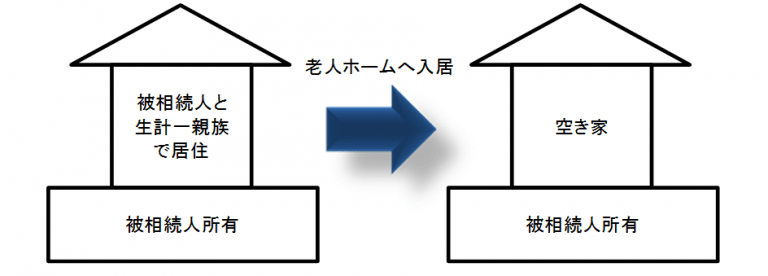

① 空き家のまま亡くなった場合

⇒ 配偶者、家なき子が相続した場合に、

特定居住用宅地等に該当し、80%の評価減が可能!

※ 家なき子については、小規模宅地の特例 こうしておけば(泣)にならないために 家なき子編を参照してください。

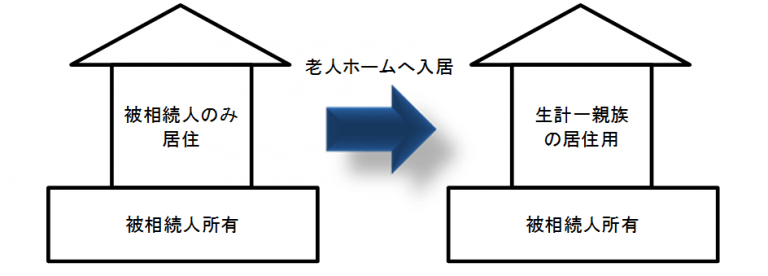

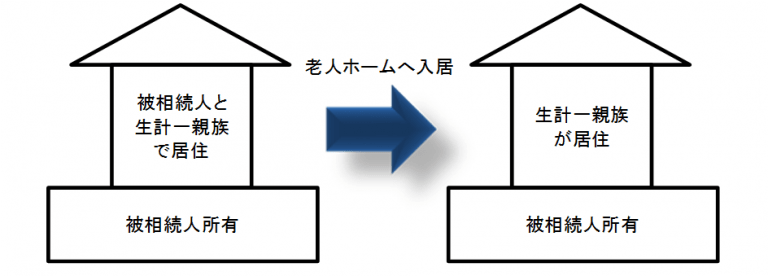

② 老人ホーム入居後の空き家に生計一親族が入居した場合

⇒ 配偶者、生計一親族が相続した場合に、

特定居住用宅地等に該当し、80%の評価減が可能!

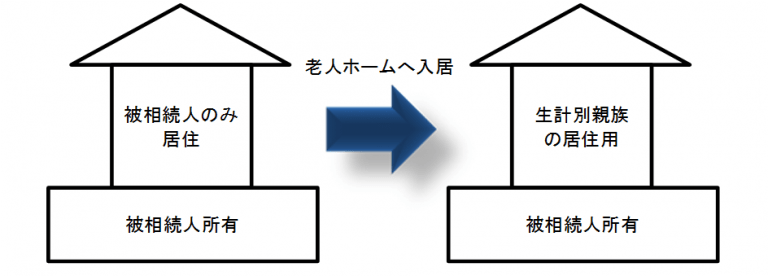

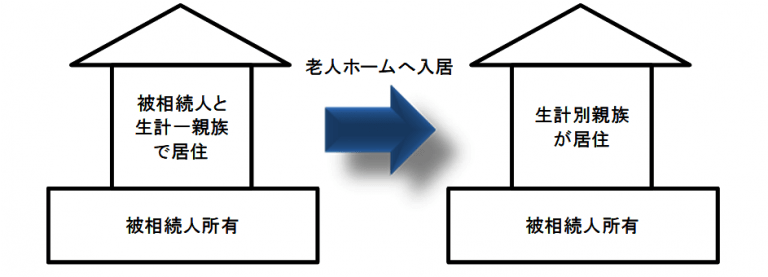

③ 老人ホーム入居後の空き家に生計別親族が入居した場合

⇒ 特定居住用宅地等に該当しないため、小規模宅地の特例の適用不可!

(老人ホーム入居後、被相続人等以外の居住の用に供してしまったため)

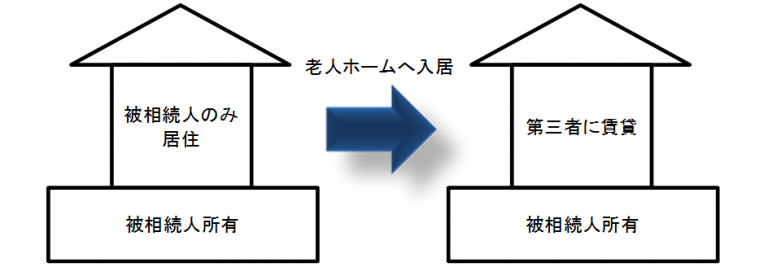

④ 老人ホーム入居後の空き家を第三者に賃貸した場合

⇒ 特定居住用宅地等に該当しないが、貸付事業用宅地等に該当、50%の評価減が可能!ただし、平成30年4月1日以降相続開始案件については、3年事業継続又は事業的規模の要件がありますので要注意です。

2.老人ホーム入居前に同居親族がいる場合

① 引き続き生計一親族が居住した場合

⇒ 配偶者、生計一親族が相続した場合に、

特定居住用宅地等に該当し、80%の評価減が可能!

② 老人ホーム入居後、生計一親族が転居し空き家になった場合

⇒ 配偶者、家なき子が相続した場合に、

特定居住用宅地等に該当し、80%の評価減が可能!

③ 老人ホームの入居により、生計一親族が生計別親族となり、引き続き居住した場合

⇒ 配偶者、生計別親族が相続した場合に、

特定居住用宅地等に該当し、80%の評価減が可能!

(提供:税理士法人トゥモローズ)