ストックオプションは、日本において1990年代後半より順次導入が進んできており、現在では多くの企業で採用されるようになった。今回は、ストックオプションの概要をはじめ、確定申告(税務)の注意点について解説する。

目次

ストックオプションとは?

ストックオプションとは、特定の会社の株式を一定期間内に定価格で購入できる権利(オプション)である。法律上は、新株予約権に位置付けられる。

インセンティブとして活用されることが多い

ストックオプションは、スタートアップ企業などを中心に利用が増加している。企業価値の上昇に連動させたインセンティブとして活用されるケースが多い。

優秀な人材を確保したいが、資金面や業績負担の観点から高額な報酬を用意できないことがある。

そのとき、成功報酬としてストックオプションを活用したり、人材の流出を防ぐためのインセンティブとしてストックオプションを付与したりするのだ。

役員は企業価値を高められ、従業員は報酬による利益を得られる。モチベーションUPにつながり、業績向上も期待できる。

ストックオプションの2つの課税タイミングと税金の分類

ストックオプションは、その種類によって課税のタイミングが異なる。課税のタイミングは、ストックオプション権利行使時と取得した株式を譲渡するときの2つに分けられる。ここでは、ストックオプションの課税タイミングと税金の分類について解説する。

(1)ストックオプションの権利を行使した時

ストックオプションの権利を行使し、時価よりも安い価格で株式を取得した時点で課税される可能性がある。

税制適格のストックオプションの場合には、権利を行使した時点、つまり、株式を取得した時には課税されない。権利行使価格で株式を購入する権利を得たとしても、購入に至らなければ課税されることはない。

しかし、税制非適格のストックオプションの場合は、権利を行使して株式を取得した時点で課税される。

(2)ストックオプション行使で取得した株式を譲渡した時

ストックオプションの種類にかかわらず、ストックオプションの権利を行使した時点で一定数の株式を所持する状態となる。それらの株式を譲渡することで利益を得た場合には、利益に応じて課税されることとなる。

なお、各ストックオプション別の具体的な課税関係については後ほど詳細に解説する。

ストックオプションにかかる税金

ストックオプションによって取得した株式を売却して得た譲渡益は、一般的な株式取引と同様に「申告分離課税」の対象だ。譲渡益に対し20.315%の税率が課される。また、ストックオプションの種類によっては、権利行使した段階で給与所得として「総合課税」の対象となることがあり、その場合は所得額に応じた所得税や住民税が課税される。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

ストックオプションの種類と税金

ストックオプションの課税を考える際にはタイミングが重要だ。付与されたタイミング、権利を行使するタイミング、株式を売却したタイミングの観点から税務をおさえておきたい。

ストックオプションは大きく3種類に分類できる。共通点は、ストックオプションを付与されたタイミングに課税されない点だ。それぞれの詳細をみていこう。

税制適格ストックオプション

税制適格ストックオプションとは、一定の税制要件を満たした新株予約権をさす。企業の役員などに労働の対価として無償で付与するストックオプションの一種である。

税制適格ストックオプションでは、課税が売却時点まで繰延べられるなどの優遇措置を受けられる。

すなわち権利行使時点では課税されず、株式売却時に譲渡所得として課税されるのだ。税制適格に該当するには次の要件を満たさなければならない。

要件1.発行形態

ストックオプションが役務提供の対価として無償で発行されたものであり、譲渡が禁止されている必要がある。

要件2.付与対象者

- 発行会社の役員

- 発行済株式の50%超を保有する子会社役員

- 外部協力者

付与対象の役員であっても、監査役および会計参与は除く。発行済株式数のうち1/3(上場会社は1/10)超を保有する者は対象外となる。

付与対象者には、大口株主やその配偶者およびその親族が含まれない点もあわせて注意したい。

ちなみに大口株主とは、未公開会社であれば発行済株式の1/3を超えて株式を保有する株主、上場会社であれば発行済株式の1/10を超えて株式を保有する株主のことをさす。

付与対象の外部協力者となるには、下記の要件を満たしたことを確認したうえで、経済産業大臣および事業を所轄する大臣に申請する。

- 発行会社が認定対象企業である

- 付与対象者が社外高度人材である

- 専門性と貢献内容の関連性がある

要件3.権利行使価格

権利行使価格は、ストックオプション付与契約時の株価以上の権利行使価格になるように設定しておく。年間の権利行使価額の限度額は1,200万円である。

要件4.権利行使期間

ストックオプションの付与決議日の2年後から10年を経過する日までに権利を行使しなければならない。

2年以内、あるいは、10年を超えて権利が行使されると、税制非適格ストックオプションに該当する。

要件5.その他

- 会社法に反しない契約である

- 証券会社などと契約されている

- 法定調書の提出

事務手続きまで含めた要件があることから、発行時には慎重な対応が必要となる。

税制非適格ストックオプション

税制非適格のストックオプションとは、税制適格要件を満たしていない労働の対価である新株予約権のうち、無償で発行されたものをいう。

権利行使時に給与所得などとして課税されるほか、権利行使後の当該株式売却時には譲渡所得として課税される。

そのため、通常は株式売却時まで資金化できない中で、その前の権利行使時に課税されるため、株式を売却しなければ納税資金に苦慮する可能性がある。

有償ストックオプション

有償ストックオプションは、有償発行した新株予約権をさす。付与対象者である授業員や役員が一定金額を支払うため、金融商品としてみなされる。

税制適格ストックオプションと同様に、株式売却時に課税が生じる。

ストックオプションの課税関係と確定申告の注意点

ストックオプションを身近にするためには確定申告との関係も知っておきたい。確定申告の注意点について、ストックオプションの種類別に解説しよう。

税制適格ストックオプション

税制適格ストックオプションでは、権利行使時に課税されず、株式売却時に課税される。株価と課税のタイミングを表したグラフは下記の通りだ。

権利行使時の払込価額と株価の差額は、株式売却時まで課税が繰延べられる。

そのため株式売却時には、権利行使価格と売却時における株価の差額に対して譲渡所得が生じる。生じた譲渡所得に対し、申告分離課税により20.315%の所得税などが課税される。

20.315%の税率のうち5%は住民税であるため、所得税の納税時期とは異なる。確定申告で困惑しないように覚えておきたい。

なお、株式の譲渡所得の計算式は以下の通りだ。

譲渡所得=(株式の売却価格-権利行使価格)×売却株数

確定申告の際には、譲渡に際しての委託手数料などは譲渡所得から控除できる。

・株式売却時の譲渡所得税額の計算例

前述の課税タイミングのグラフをもとに、1,000株を取得した場合の譲渡所得税額を計算してみよう。課税対象額は、株式の売却額から権利行使価格を差し引いた金額に取得株数を乗じて求める。

課税対象額=(1万円-500円)×1,000株=950万円

譲渡所得税額は、課税対象額の20.315%となる。

譲渡所得税額=950万円×20.315%=192万9,925円

・税制適格ストックオプションの確定申告の際に必要な書類

税制適格ストックオプションの確定申告の際には、以下の書類の作成及び提出を行う。

- 申告書B第一表、第二表

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

税制非適格ストックオプション

税制非適格ストックオプションでは、権利行使時だけでなく株式売却時にも課税が発生する。

原則として、権利行使時と株式売却時の2回にわたり確定申告を行う。株価と課税のタイミングを表したグラフは下記の通りだ。

税制非適格ストックオプションの場合、権利行使時に給与所得として総合課税される。所得税の累進課税に地方税も合わせると、権利行使時の株価と権利行使価格の差額に対して最大で約55%の税率が課される。

通常はインサイダー規制などにより、権利行使後にすぐ株式を売却するのが難しいこともある。株式の売却前に課税が先行するため、納税資金の確保に注意したい。

・ストックオプション権利行使時の給与所得税額の計算例

課税タイミングのグラフをもとに、1,000株を取得した場合の給与所得税額を計算してみよう。課税対象額は、株式の売却額から権利行使価格と発行価格を差し引いた金額に取得株数を乗じて算出する。

課税対象額=(6,000円-500円)×1,000株=550万円

給与所得は総合課税なので、この場合の税率は「所得税が20%」「住民税が10%」で計30%となる。

譲渡所得税額=550万円×30%=165万円

税制非適格ストックオプションでも、退職または退任しなければ権利を行使できない場合がある。

退任後、短期間に一括で権利行使をしない条件が付与されている場合、退職により一時的な給与として認められる。その場合、権利行使時の株価と権利行使価格の差額は、退職所得として分離課税の対象となる。

株式売却時の課税関係については、税制適格ストックオプションと同様のため解説は割愛するが、株式譲渡に係る株式の取得費は、権利行使時の払込金額である点に注意したい。

・株式売却時の譲渡所得税額の計算例

次に、譲渡所得税額を計算してみよう。課税対象となる所得額は、株式の売却額から権利行使価格を差し引いた金額に取得株数を乗じて算出する。

課税対象額=(1万円-6,000円)×1,000株=400万円

税額は、課税対象額の20.315%となる。

譲渡所得税額=400万円×20.315%=81万2,600円

・税制非適格ストックオプションの確定申告の際に必要な書類

税制非適格ストックオプションの確定申告の際には、以下の書類の作成及び提出を行う。

- 申告書B第一表、第二表

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

有償発行ストックオプション

有償ストックオプションの課税タイミングは、税制適格ストックオプションと同様で株式売却時のみである。

ただし、課税される譲渡所得は売却時の株価と付与時の払込価額の差額になる。税制適格ストックオプションとは異なるので、確定申告の前に知っておきたい。株価と課税のタイミングを表したグラフは下記の通りだ。

・株式売却時の譲渡所得税額の計算例

前述の課税タイミングのグラフをもとに、1,000株を取得した場合の譲渡所得税額を計算してみよう。課税対象額は、株式の売却額から権利行使価格と発行価格を差し引いた金額に取得株数を乗じて算出する。

課税対象額=(1万円-500円-1円)×1,000株=949万円 税額は、課税対象額の20.315%となる。

譲渡所得税額=949万円×20.315%=192万7894円

・有償発行ストックオプションの確定申告の際に必要な書類

有償ストックオプションの確定申告の際には、以下の書類の作成及び提出を行う。

- 申告書B第一表、第二表

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

確定申告に関するその他の注意点3つ

主な注意点は3つある。順にチェックしていこう。

注意点1.特定口座と一般口座

上場株式の場合には、証券会社の口座により管理されるが、特定口座と一般口座でその取り扱いが異なる。

源泉徴収がある特定口座に保管している場合は、株式売却時に源泉徴収されるため確定申告を必要としない。一方、源泉徴収がない特定口座や一般口座に保管する場合、別途確定申告が必要だ。

ストックオプションに関して確定申告が必要なタイミングでは、事前に証券会社から送付される株式取引報告書に記載されている内容を確認しなければならない。

なお、税制適格ストックオプションにより取得した株式については、特定口座やNISAを利用できない点にも注意したい。

注意点2.同一銘柄がある場合の取り扱い

ストックオプションの権利行使により取得した株式以外に、同一銘柄の株式がある場合には取得費を合算しない。あたかも別々の銘柄として取り扱う点に注意が必要だ。

注意点3.1,200万円を超える場合の取り扱い

ストックオプションは、権利行使価額よりも株価が高いタイミングでなければ、通常は権利行使しない。

そのため、株価状況をみながら権利行使の判断を行うが、税制適格ストックオプションの場合、年間権利行使価額の上限額が年間1,200万円である点に注意したい。

たとえば、暦年のうち1回目は600万円、2回目は800万円という権利を行使した場合を考えてみよう。

1回目の600万円は他の税制適格要件を満たしている限り、問題とされない。問題なのは2回目の800万円の権利を行使して、上限額である1,200万円を超えた場合だ。

合計金額は1,400万円なので、1,200万円を超える200万円に対して課税されると勘違いしてしまいそうだが、実際は2回目の権利行使である800万円に対して課税される。

ストックオプションの確定申告に必要な書類と記入例

ストックオプションの確定申告書の書き方については、『株式等の譲渡所得等の申告のしかた(記載例)/国税庁』が参考となる。ここでは、具体的な申告書の書き方について記入例を紹介する。

ストックオプションの確定申告書記入例

以下のような条件で、ストックオプションの株式譲渡を行った時の、確定申告書の記入例について解説する。

【確定申告の事例条件】

ストックオプションの種類:税制適格ストックオプション

行使価格:500円

権利行使日:令和元年3月1日

株式取得数:1,000株

株式譲渡日:令和3年11月1日

株式譲渡時株価:1,000円

株式譲渡数:1,000株

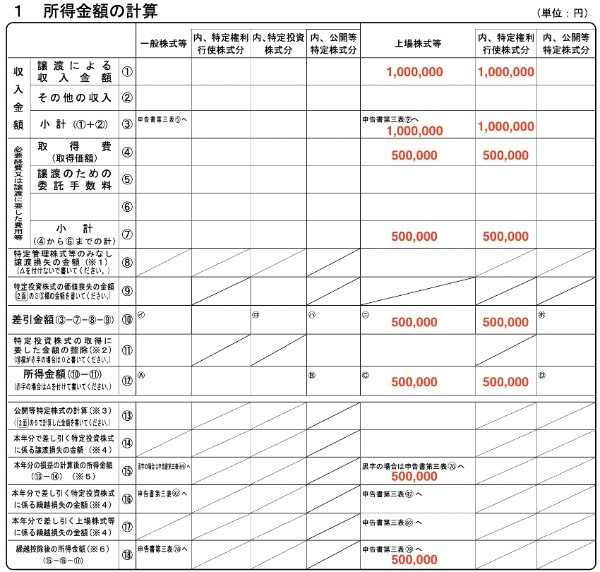

・『株式等に係る譲渡所得等の金額の計算明細書』への記入

『株式等に係る譲渡所得等の金額の計算明細書』の「特定権利行使株式分及び特定投資株式分がある場合」を使用して、必要事項を記入する。

まずは、「6 特定口座以外で譲渡した株式等の明細」に、権利行使による株式取得費や譲渡による売買益などを記入する。

その後、「1 所得金額の計算」の必要事項に、左枠の欄にある指定に沿って計算しながら記入する。

「3」及び「15」「18」の数値は、この後『確定申告書第三表(分離課税用)』の指定箇所に記入する。今回の事例はストックオプションにより取得した株式なので、「18」の数値は記入しなくてもよい。

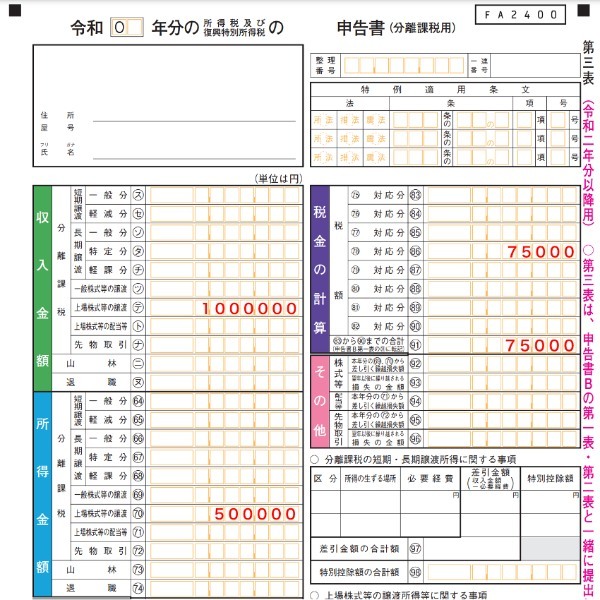

・『確定申告書第三表(分離課税用)』への記入

「86」には、株式の譲渡によって得られた売買益に対しての課税額を記入する。今回の場合は、50万円の利益に対して15%にあたる7万5千円を記入する。「91」に税金の総額を記入し、『確定申告書第一表』の指定箇所に数値を記入する。

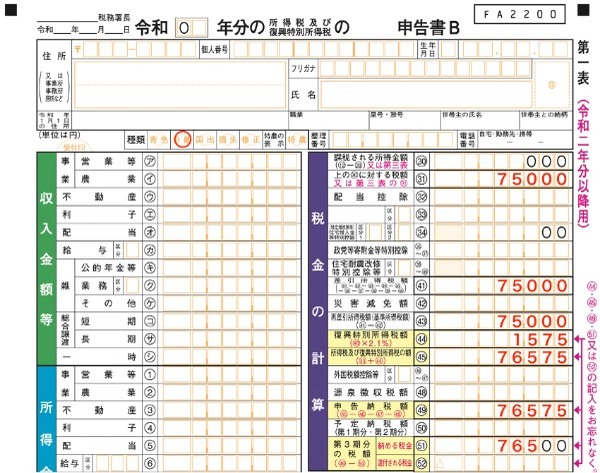

・『確定申告書第一表』への記入

種類欄の「分離」にチェックを入れた上で、さらに必要事項を記入する。

指定欄「31」に数値を入力した後は、左枠の計算式に沿って税額を算出して入力していく。最終的な納税額である「51」は、100円未満を切り捨てた金額となる。

ストックオプションの活用前に確定申告を理解しよう

ストックオプションは、日本においても一般的なものとして普及しつつあるが、有効活用できていない経営者もいるだろう。

有効活用するには、ストックオプションの付与にともなう確定申告まで理解しておくことが重要だ。

権利行使のタイミングでは、ストックオプションの種類を問わず、確定申告の対応まで見据えておきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・風間啓哉(公認会計士・税理士)

離職一人につき約500万円の損失発生!解消方法を教えます

➡️ 東証グロース上場 ZUUが提供する新たな解決策