日本では社会保険制度があり、労働者はさまざまな給付やサービスを受けられる。法人や個人の事業所は、要件を満たせば社会保険への加入義務が発生するため、企業の労務担当者は社会保険の加入条件や各種手続きについて熟知していなければならない。今回は社会保険の種類や各制度の概要と共に、社会保険の適用事業所・加入対象者となる要件や加入手続きについてお伝えする

目次

社会保険の種類は?

社会保険は、加入者が傷病・労働災害・退職や老齢・失業などのさまざまなリスクに備えて保険料を支払い、実際にそのリスクに遭った人に対して給付金やサービスなどを支給するための保険である。社会保険制度は法律等によって労働者に加入が義務付けられており、給付や保険料の負担額、手続きの方法なども細かく定められている。

社会保険は、年金・医療・介護保険の分野に大きく分けられる。これらの制度を合わせて、一般的に「広義の社会保険」と呼ばれている。そのなかでも業務外の傷病を対象とした医療保険(健康保険や国民健康保険など)、介護保険、年金(国民年金や厚生年金保険など)の制度は「狭義の社会保険」と呼ばれ、労災保険・雇用保険からなる労働保険と区別して呼ぶことが多い。

社会保険のなかで、労働者を雇用する企業にとって関係性が深い制度には、以下の5つがある。

1.医療保険 (健康保険):病気・ケガの際に給付を受けられる

2.介護保険:加齢等に伴い介護が必要になった際に給付を受けられる

3.厚生年金保険:老齢(高齢により働けなくなったとき)・障害・死亡時に給付を受けられる

4.労災保険 :業務上の病気・けが・障害・死亡時等に給付を受けられる

5.雇用保険:失業時(退職・解雇)に失業手当として給付を受けられる

給付金やサービスに当てられる社会保険の財源は、事業主や加入者(被保険者)が支払う保険料が主となる。また、一部は国や地方自治体も負担している他、低所得者の保険料を軽減・免除するための費用の一部も国・地方自治体が負担している。

健康保険や介護保険には、給付を受ける被保険者本人が治療費などの一部を支払う「一部負担金」の制度もある。また、労災保険の保険料は労働者を雇用する企業が全額負担し、労働者に保険料負担がないのも特徴的だ。それぞれの社会保険について、制度の詳細を説明する。

医療保険

医療保険には「国民健康保険」「全国健康保険協会管掌健康保険(協会けんぽ)」「組合管掌健康保険」「共済組合」「後期高齢者医療制度」などさまざまな制度があり、国民すべての人が何らかの制度に加入しなければならず(国民皆保険)、医療機関で医療サービスを受けることができる。

医療費の自己負担割合は年齢や所得等によって異なり、69歳までの現役世代や現役並みの所得がある70歳以上の高齢者は、3割負担となっている。中小企業の事業所は「協会けんぽ」に加入することとなり、保険料は加入者の報酬(標準報酬月額)によって定められた健康保険料を、労使との折半で支払うことになる。

介護保険

介護保険は、地方自治体(市区町村)が運営者(保険者)となり、その自治体に住む加入者(被保険者)の年齢によって、以下のように分けた上で、保険の加入と保険料納付が義務付けられている。

- 第1号被保険者:65歳以上

- 第2号被保険者:40歳以上65歳未満

要介護認定や要支援認定されることで介護サービスを受けられるが、被保険者の年齢によって受給要件が異なる。

- 第1号被保険者:「要介護・要支援状態」となればその状態になった理由を問われない

- 第2号被保険者:末期がんや関節リウマチなどといった加齢に起因する疾病(特定疾病)による要介護・要支援状態の場合に限定される

協会けんぽに加入している企業に勤務している介護保険の第2号被保険者の場合は、健康保険料と合わせて、一定料率の介護保険料を労使との折半で支払うことになる。

年金保険

公的年金制度は大きく2つに分けられる。

「国民年金」は、原則として20歳以上60歳未満の日本国内に住所がある者が加入し、日本人であろうと外国人であろうと加入義務がある。年金給付は、「老齢・障害・死亡」時に「基礎年金」を受給することができる。

一方「厚生年金保険」は、厚生年金保険の適用を受ける会社に勤務するすべての人と公務員が加入し、基礎年金に加えて厚生年金保険分の保険給付を基礎年金分に加えて受給できる仕組みだ。

中小企業の事業所は厚生年金保険に加入することとなり、加入者の報酬(標準報酬月額)によって定められた厚生年金保険料を労使との折半で支払うことになる。

労災保険

労災保険は「労働者災害補償保険法」に基づき、労働者が仕事中に業務起因で発生した災害(業務災害)や通勤途上の災害(通勤災害)にあった場合に、その労働者やその遺族に対して医療費や所得補償など、所定の保険給付を行う制度である。

労働基準法上では、労働者が業務上負傷したり、業務が原因で病気に罹患したりした場合には、事業主が療養補償や休業補償等を行わなければならないことが定められている。ただ、労働基準法に定められている補償責任は企業にとって多額な負担になることが多く、労災保険の各種給付制度で労働者が確実に補償を受けられるように担保している。

そのため、労災保険の給付が行われた場合、企業は労働基準法上の災害補償の義務が免除される仕組みだ。労災保険は事業主が災害補償責任を果たすことを支援する制度であるため、保険料は全額事業主負担となっている。

雇用保険

雇用保険は、労働者が失業したり、雇用の継続が困難になったりした場合や所定の職業教育訓練を受けた場合などで、生活の安定や就職の支援を目的として給付が行われる制度である。

代表的な給付には「基本手当」があり、労働者が定年に達したり、会社の倒産や契約満了により離職したりした場合、失業中の金銭的な不安を軽減して再就職を促進する目的として、一定期間所定の金額が支給される。保険料は労使との折半の部分と事業主のみが負担する部分があり、それぞれ保険料率が法律等で定められている。

また、子どもが2歳になるまでを上限に育児をする労働者に経済的な支援をする「育児休業給付」や介護が必要な家族がいる労働者を支援する「介護休業給付」などは、労働者の職場復帰を円滑にし、離職防止を促進するのに効果的だ。また高齢者の雇用継続や再就職を支援する「高年齢雇用継続給付」も少子高齢化が進む日本では重要な制度である。

このように事業所・労働者が保険料を納めることにより、所定の要件に該当した場合には給付を受けることができるのが日本の5つの社会保険制度となる。

どのような会社が適用事業所となる?

5つの社会保険制度には、どのような会社が加入しなければならないのだろうか。それぞれの制度に加入する必要がある「適用事業所」の内容についてお伝えする。

医療保険・年金保険・介護保険の適用事業所

健康保険と厚生年金保険では、下記2つの内いずれかに該当する事業所を「強制適用事業所」とし、法律による加入義務がある。

1.法人事業所で常時従業員(事業主のみの場合を含む)を使用する事業所、国・地方公共団体の事業所

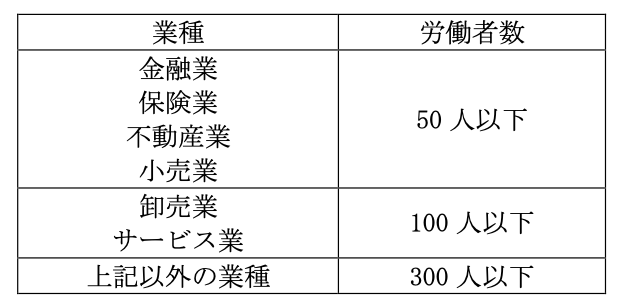

2.常時従業員を5人以上雇用している、下記の17業種の個人事業所

※17業種

製造業、鉱業、電気ガス業、運送業、貨物積卸し業、物品販売業、金融保険業、保管賃貸業、媒体斡旋業、集金案内広告業、清掃業、土木建築業、教育研究調査業、医療事業、通信報道業、社会福祉事業、士業(一部)

法人であれば健康保険や厚生年金保険への加入が義務付けられており、個人事業であっても上記の業種で5人以上雇用している場合には加入しなければならない。

代表者やその家族など、法人役員だけで労働者となる従業員がいない中小企業の法人も多いだろう。個人事業主自身は、健康保険や厚生年金保険へ加入することはできない。ただ代表者1名の「一人法人」でも役員報酬が支払われていれば健康保険や厚生年金保険の加入は必須だ。

代表者や役員の場合、労働保険は原則として加入できない。しかし健康保険や厚生年金保険などは、法人は強制加入となるため、手続きをしていないと年金事務所などの調査で加入を督促されることもある。

上記の業種に該当している個人事業であっても、従業員が5人未満であれば加入の義務はない。また、5人以上雇用していても「サービス業の一部(クリーニング業・飲食店・ビル清掃業等)・農林業・水産業、畜産業」の事業所は強制適用事業所とはならない。

一方で、強制適用の対象とならない事業所であっても「任意適用事業所」として健康保険・厚生年金保険に加入することができる。適用事業所となるには、事業所所属者の半数以上の同意を得て、事業主の申請によって厚生労働大臣に適用事業所の認可を受けなければならない。

なお、適用事業所と認定されて健康保険に加入した場合には、40歳以上の被保険者が在籍していれば健康保険の保険料と合わせて介護保険の保険料も納付しなければならないことにも注意しなければならない。

労災保険の適用事業所

労災保険は、原則として一人でも労働者を使用していれば、すべての事業が適用対象となる。なお、労災保険における労働者は、正社員・アルバイト・パートタイマーの雇用形態の区別はなく、被保険者ごとに加入する手続きがないことが特徴だ。また本来であれば事業主が労働者の療養補償や休業補償等を行うための制度であるため、保険料は全額事業主負担となる。

労災保険は、アルバイトであろうと労働者を1人でも雇用すれば強制加入となり、企業は加入の手続きをしなければならない。具体的には、労働基準監督署に保険関係成立届を提出し、その年度に支払う賃金見込額で計算した労働保険料(概算保険料)を支払う手続きが発生する。

労災保険は、事業所単位で加入するため、健康保険や厚生年金、雇用保険と異なり、従業員ごとに資格取得をするといった手続きは発生しない。労働者であれば、たとえ企業が労災保険の成立の手続きを取っていなくても労働者に業務中や通勤途上の事故があれば、労災の適用が受けられる。

労災保険の成立の手続きを行わずに労働者が事故に遭い、労災保険の給付が行われるようなことがあれば、国が職権により労働保険を成立させて労働保険料を過去に遡って徴収されるため注意したい。また追徴金が徴収されることもある。

企業の災害補償責任や労災保険の給付の金額は、負担額が大きくなることが多い。しかし事業主の故意・重大な過失として保険給付に要した費用の全部や、一部が国から徴収されることにもなっているため、労災未加入は企業存続に大きく関わる。

労災保険は労働者が加入する保険であり、事業主は加入できない。そのため、中小事業主やその他の自営業者などが加入できる「特別加入制度」が設けられている。労災保険に加入できる「中小事業主等」「一人親方その他自営業者」の要件は下記の通りである。

【中小事業主等】

- 下表に定める数の労働者を常時使用する事業主(事業主が法人その他の団体であるとき時はその代表者)

2.労働者以外で1の事業主の事業に従事する人(事業主の家族従事者等)

※労働者を常時雇用しない場合でも、年間100日以上労働者を使用している場合には、常時労働者を使用しているものとして特別加入が可能。

【一人親方その他自営業者】

- 自動車を使用して行う旅客または貨物の運送の事業(個人タクシー業者や個人貨物運送業者等)

- 土木、建築その他の工作物の建設、改造、保存、原状回復、修理、変更、破壊、解体またはその準備の事業(大工、左官、とび職人など)

- 漁船による水産動植物の採捕の事業

- 林業の事業

- 医薬品の配置販売(医薬品医療機器等法第30条の許可を受けて行う医薬品の配置販売業)の事業

- 再生利用の目的となる廃棄物などの収集、運搬、選別、解体等の事業

- 船員法第1条に規定する船員が行う事業

- 柔道整復師が行う事業

- 高年齢者雇用安定法に規定する創業支援等措置に基づき、高年齢者が行う委託契約による事業

- あんまマッサージ師、はり師、きゅう師が行う事業

- 歯科技工士が行う事業

労働者を雇用していても、使用する合計日数が年間100日未満であれば、一人親方等として特別加入ができる。対象業種が広がり、加入可能な業種の企業が増えているため、現場作業が発生する企業の経営者は、一度検討してみてもよいだろう。

【フリーランス等】法改正

2024年秋からフリーランスが加入できるようになったことも注目を集めている。フリーランスが企業などから業務委託を受けて行う事業やフリーランスが消費者から委託を受けて行う事業を「特定受託事業」と呼び、従業員を雇っていないフリーランスも労災保険の特別加入ができるように法改正が行われたのだ。

なおネット販売のように業務委託を受けて行う事業に該当しないケースや、消費者のみから委託を受けるケースは対象とならない。しかし、これまで個人の責任で業務中の災害に対するリスクを負っていたフリーランスが労災の適用を受けられるようになったことは影響が大きいだろう。

雇用保険の適用事業所

雇用保険も労災保険と同様に、労働者を雇用する場合は業種や事業の規模を問わず、農林水産業の一部を除いてすべて適用事業となる。

労災保険と異なり、アルバイトやパートタイマーで所定の労働時間未満や雇用期間未満の労働者など、雇用形態などによっては雇用保険の適用除外となることがある。また、雇用保険の保険料のうち折半部分は労働者が負担しなければならない。

雇用保険の加入対象となる従業員は、原則として「1週間の所定労働時間が20時間以上」「31日以上同じ企業に雇用される見込みがある」の2つの条件を満たす従業員となる。

社会保険の加入対象者はだれ?

事業を行う上で労働者を雇った場合には、要件を満たせば社会保険に加入しなければならないことが分かっていただけただろう。

ただし、労働者についても社会保険の加入対象(被保険者)となる場合とならない場合がある。ここでは、どのような労働者が社会保険に加入できるのかを説明する。

医療保険・年金保険・介護保険の加入対象者

健康保険や厚生年金保険の被保険者となる加入対象は下記の通りである。

1. 正社員・法人の代表者・役員

2. パートタイマー・アルバイト等の短時間労働者で、週の所定労働時間および月の所定労働日数が同じ事業所で同様の業務に従事している一般社員の3/4以上である場合

3. 短時間労働者で、所定労働時間および所定労働日数が一般社員の3/4未満であっても、下記の要件をすべて満たす場合

a.週の所定労働時間が20時間以上(残業時間は含めない)

b.雇用期間が2ヵ月以上見込まれる(雇用期間が2ヵ月未満の場合にも、雇用契約書等でその契約が更新される場合がある旨が記載されている場合等も含む)

c.賃金の月額が8.8万円以上(賞与・残業代・通勤手当等は含めない)

d.学生でない(夜間・通信・定時制の学生は対象となる)

e.厚生年金保険の被保険者数が常時101人以上の法人・個人の適用事業所(特定適用事業所)に勤めている

※厚生年金保険の被保険者数が101人未満の法人・個人の適用事業所であっても、労使合意に基づき申出をした場合は任意特定適用事業所となることができる。

社会保険の適用拡大により短時間労働者を健康保険・厚生年金保険に加入させなければならない企業の範囲が年々広がっている。2024年10月からは厚生年金保険の被保険者数が51人以上の法人・個人の事業所も特定適用事業所となる。今後は、被保険者数にかかわらず短時間労働者の加入が義務付けられる可能性があるため、政府の発表や法改正の動向に注意されたい。

また、健康保険や厚生年金保険の被保険者とならない条件は下記の通りである。

・日々雇い入れられる人:1ヵ月を超えて引き続き使用されるようになった場合は、その日から被保険者となる

・2ヵ月以内の期間を定めて使用される人:所定の期間を超えて引き続き使用されるようになった場合は、その日から被保険者となる

・所在地が一定しない事業所に使用される人:いかなる場合も被保険者とならない

・季節的業務(4ヵ月以内)に使用される人:継続して4ヵ月を超える予定で使用される場合は、当初から被保険者となる

・臨時的事業の事業所(6ヵ月以内)に使用される人:継続して6ヵ月を超える予定で使用される場合は、当初から被保険者となる

雇用期間が2ヵ月以内であっても健康保険や厚生年金保険の被保険者としなければならないケースがあるため注意が必要だ。以下のケースでは、「2ヵ月以内の期間を定めて使用される人」でも雇用したときから被保険者としなければならない。

- 就業規則や雇用契約書などに契約更新条項があり、「更新される」「更新される場合がある」などと明示されているケース

- 同じ事業所で同様の雇用契約に基づき雇用されている従業員が、契約更新によって当初の契約期間を超えて雇用された実績がある

雇用保険・労災保険の加入対象者

雇用保険の適用事業所で雇われている労働者は雇用保険に加入できるが、雇用関係によって収入を得る労働者が対象となるため、いわゆる「臨時内職的」に働く場合には加入することはできない。ただし、短期間労働者については、下記の要件の両方に該当すれば雇用保険に加入できる。

1.31日以上引き続き雇用されることが見込まれる。具体的には次のいずれかに該当する場合。

a.期間の定めがなく雇用される場合

b.雇用期間が31日以上である場合

c.雇用契約に更新規定があり31日未満での雇止めの明示がない場合

d.雇用契約に更新規定はないが同様の雇用契約により雇用された労働者が31日以上雇用された実績がある場合

2.1週間の所定労働時間が20時間以上

労災保険については、上記の要件に関わらずすべての労働者が加入対象となる。

社会保険の加入手続き方法

事業所が社会保険に加入する場合や、事業所で雇用する労働者が社会保険の被保険者となるには、所定の手続きが必要となる。それぞれの制度の加入手続きについて説明する。

健康保険・厚生年金保険の加入手続き方法

ここでは、健康保険や厚生年金保険への加入申請に必要な書類等を紹介する。

健康保険・厚生年金保険新規適用届

保険加入の要件を満たしてから5日以内に、事業所の所在地を管轄する年金事務所に提出する。法人の場合は「法人(商業)登記簿謄本(原本)」、強制適用となる個人事業所の場合は事業主の世帯全員の「住民票(原本)」を合わせて提出する。被保険者資格取得届

従業員を採用した際など、健康保険・厚生年金保険に加入すべき人が新しく生じたときに、5日以内に提出する。被扶養者(異動)届(国民年金第3号被保険者関係届)

被保険者となった人に扶養家族がいる場合や、被扶養者の追加や削除、氏名の変更が必要な場合、5日以内に提出する。保険料口座振替納付(変更)申出書

事業主が、健康保険料や厚生年金保険料の口座振替を希望する場合や、口座振替を行っている口座を変更したい場合に提出する。

労災保険・雇用保険の加入手続き方法

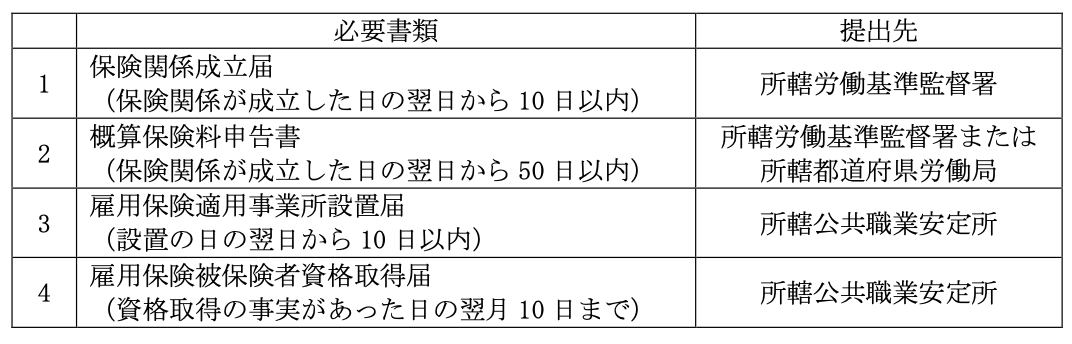

保険関係成立届、概算保険料申告書

労働保険(労災保険・雇用保険)の適用事業となった場合には、労働保険の「保険関係成立届」を、所轄の労働基準監督署や公共職業安定所に提出する。その後、その年度分の労働保険料を概算保険料として申告・納付しなければならない。雇用保険適用事業所設置届、雇用保険被保険者資格取得届

雇用保険が適用されると認定された場合、上記書類に加えて「雇用保険適用事業所設置届」および「雇用保険被保険者資格取得届」を所轄の公共職業安定所に提出する。

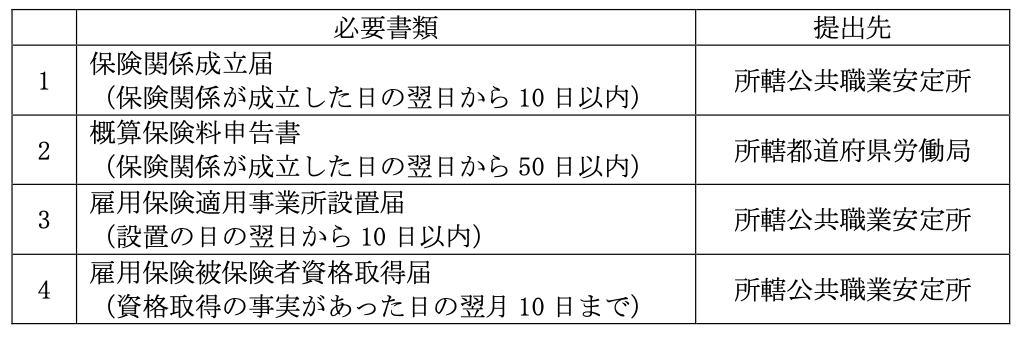

【一元適用事業の場合】

一元適用事業とは、労災保険と雇用保険の保険料の申告や納付などを、まとめて行う事業のことであり、以下の書類の作成と提出をしなければならない。

※1の手続きを行ったあとに3および4の手続きを行う。

【二元適用事業の場合】

二元適用事業とは、その事業の内容上、労災保険と雇用保険をまとめることが困難で、個別に保険料の申告・納付等を行う事業のことである。

農林漁業や建設業などが二元適用事業に該当し、それ以外の事業が一元適用事業となるのが一般的である。以下の書類の申請が必要である。

- 労災保険に関する手続き

- 雇用保険に係る手続き

今回お伝えしたように、社会保険には事業者・労働者共に加入要件があり、要件を満たした場合には加入が義務付けられている。社会保険制度は労働者(被保険者)やその家族を守る重要な制度であるため、事業所や労働者が要件に社会保険加入要件に該当する場合は、速やかに加入手続きを進めていただきたい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません