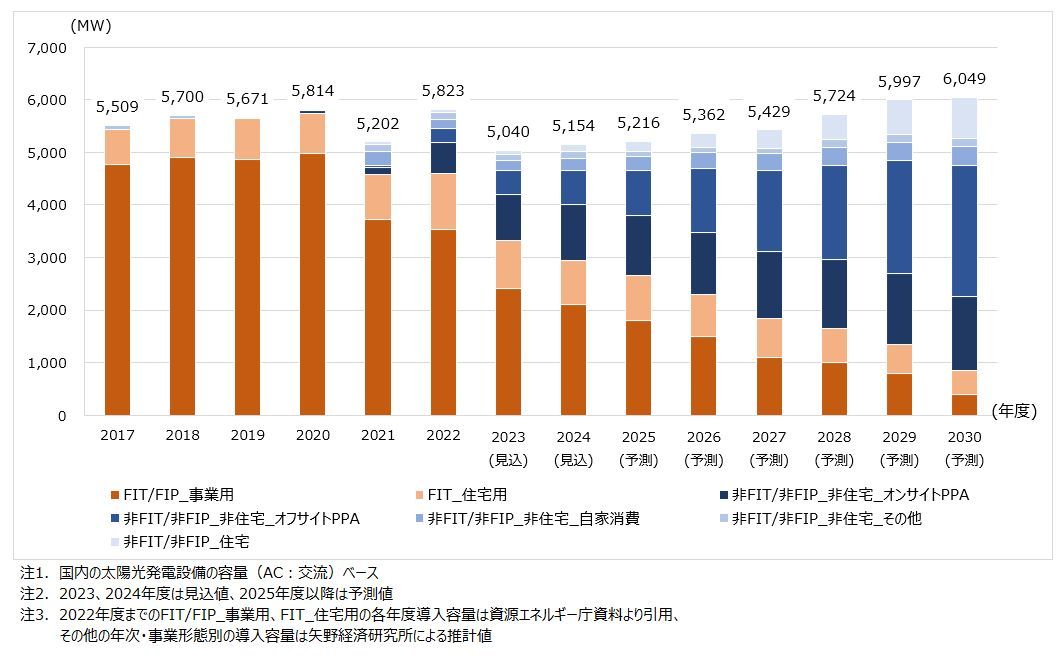

2030年度の国内太陽光発電導入容量を6,049MWと予測

~事業形態別にみると、2030年度はオフサイトPPAが最も多く、次いでオンサイトPPA、FIT制度活用の太陽光発電(住宅用及び事業用)は縮小を予測~

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の太陽光発電市場(新規・セカンダリー)の現状を明らかにした。ここでは、2030年度までの太陽光発電導入容量予測について、公表する。

国内の太陽光発電導入容量(事業形態別)推移・予測

1.市場概況

国内における2023年度単年度の太陽光発電導入容量は5,040MW(ACベース)と、FIT(再生可能エネルギーの固定価格買取)制度による太陽光発電設備の導入容量が縮小したことで、前年度からの大幅な減少を見込む。FIT制度により導入された太陽光発電設備の中でも事業用の減少は著しく、売電価格の低下や2017年度の入札制度開始により認定容量が落ち込んだことで、2021年度以降、導入容量の縮小が続いている。特に、低圧区分においては、2020年度より自家消費型の地域活用要件が設定され、発電電力量の少なくとも30%の自家消費等が求められるようになったことで、認定容量の減少幅が大きくなっている。

一方で、国内の太陽光発電市場では、FIT制度に依存しない事業形態であるPPA※1の導入が拡大している。オンサイトPPAは脱炭素化の潮流や電気代高騰を背景に導入が進み、2023年度の非住宅オンサイトPPA導入容量は870MW(見込)と全体の17.3%まで拡大すると推計した。また、オフサイトPPAについても、環境価値を重視する需要家による導入が進展したことで、2023年度の非住宅オフサイトPPA導入容量は445MW(見込)と全体の8.8%を占めると推計した。

※1 PPA(Power Purchase Agreement)とは、PPA事業者が自己資金等によって再生可能エネルギー発電所を開設して所有・運営・維持し、発電所で発電した電気を需要家に対して長期・固定価格によって供給する仕組みを指す。需要家以外の第三者が発電設備を保有することから第三者保有モデルと呼ばれている。PPAの契約期間は20年などの長期にわたるケースが多く、需要家は契約期間中、電力と環境価値などに対して固定単価の料金を支払う。

2.注目トピック

PPA(非住宅)市場の動向

事業形態別に太陽光発電導入容量をみると、オンサイトPPAの導入容量は日本国内での導入が本格化した2020年度以降、順調に拡大を続けており、その増加ペースは年々加速している。企業等の需要家による脱炭素に向けた取組みの活発化に加えて、近年の電気代高騰が拡大の要因となっている。オンサイトPPAでは、電力を使用する建物の屋上や敷地内にPPA事業者が太陽光発電設備を設置・所有し、運転管理を行う。需要家は太陽光発電設備の初期費用や運転管理などが不要というメリットがある。

2022年度頃から国内での導入が本格化してきたオフサイトPPAは、環境価値に対するニーズの高まりを背景に導入容量が増加している。オフサイトPPAは、需要家が電力を利用する拠点から離れた場所に、PPA事業者が太陽光発電設備を設置・所有し、運転管理を行う。需要家は、オンサイトPPAと同様のメリットを享受できるほか、PPA事業者が施設規模の制限を受けずに大容量の太陽光発電設備を設置できるため、長期にわたり大規模な再生可能エネルギー由来の電力導入が可能となる。

なお、オフサイトPPAでは、大規模な太陽光発電所を設置し需要家に電力を供給するモデルのほかに、分散設置された低圧などの小規模な太陽光発電所から電力を供給するモデルがある。

3.将来展望

国内における2030年度単年度の太陽光発電導入容量は、6,049MW(ACベース)になると予測する。オンサイトPPAやオフサイトPPAなどのFIT制度に依存しない事業形態での導入が増加することで、太陽光発電導入容量は2030年度にかけて徐々に拡大していく見通しである。特に、1案件あたりの導入規模が大きくなる傾向のあるオフサイトPPAの導入容量は増加ペースが早く、2026年度には単年度でオンサイトPPAの導入容量を越える見込みである。

一方で、FIT制度による太陽光発電設備導入容量の減少が続くことで、2030年度のFIT/FIP(Feed-in Premium)制度を活用した太陽光発電(住宅用及び事業用)導入容量は850MWと、全体の14.1%まで縮小すると予測する。

調査要綱

|

1.調査期間: 2023年4月~7月 2.調査対象: 太陽光パネル事業者、EPC事業者、太陽光発電事業者、電力小売事業者、PPA事業者、太陽光発電所の取引や評価・診断に関するサービスを提供する事業者、その他太陽光発電に関わる事業者 3.調査方法: 当社専門研究員による直接面談(オンライン含む)、電話調査、ならびに文献調査併用 |

|

<太陽光発電導入容量について> 2022年度までのFIT及びFIP制度を活用した太陽光発電設備導入容量は資源エネルギー庁資料より引用、その他の年次・事業形態別の導入容量は矢野経済研究所による推計値。 <オンサイトPPA、オフサイトPPAとは> オンサイトPPAでは、需要家が電力を使用する拠点の建物の屋上や敷地内に、PPA事業者が太陽光発電システム等の再生可能エネルギー(以下、再エネ)発電設備を建設する。需要家は用地提供だけを行い、発電設備と敷地内の建物等を直接構内ネットワークでつないで、再エネによる電力をオンサイトで直接、需要(自家消費)できる。 一方、オフサイトPPAでは、需要家拠点の敷地外に設置された再エネ発電設備から需要家に送配電ネットワークを介して送電する。オフサイトPPAでは、PPA事業者は小売電気事業者を経由して再エネ電力を需要家に販売するため、需要家は電力自体の料金に加え、託送料や小売電気事業者への手数料などを負担することになる。 |

|

<市場に含まれる商品・サービス> 太陽光発電(新規・セカンダリー)市場 |

出典資料について

| 資料名 | 2024年版 太陽光発電(新規・セカンダリー)市場の現状と将来展望 ~事業形態別・設備容量別の市場動向~ |

| 発刊日 | 2024年07月31日 |

| 体裁 | A4 165ページ |

| 価格(税込) | 198,000円 (本体価格 180,000円) |

お問い合わせ先

| 部署 | マーケティング本部 広報チーム |

| 住所 | 〒164-8620 東京都中野区本町2-46-2 |

| 電話番号 | 03-5371-6912 |

| メールアドレス | press@yano.co.jp |

©2024 Yano Research Institute Ltd. All Rights Reserved.

本資料における著作権やその他本資料にかかる一切の権利は、株式会社矢野経済研究所に帰属します。

報道目的以外での引用・転載については上記広報チームまでお問い合わせください。

利用目的によっては事前に文章内容を確認させていただく場合がございます。