今年も6月に入り、労働保険年度更新や社会保険算定基礎届への対応に、頭を悩ませている人事労務担当者も多いのではないでしょうか。年に一度の労働・社会保険関連手続は、毎年のことながら、いざ着手してみると疑問点が多く生じるものです。今回は、労働保険年度更新の手続きの流れや注意点について再確認していきます。(文:丸山博美社会保険労務士、編集:日本人材ニュース編集部)

目次

そもそも労働保険年度更新とは

労働保険年度更新とは、分かりやすく言えば、労働保険料(労災保険料及び雇用保険料)の申告・納付の手続きです。

具体的には、「前年度分の労働保険料を確定し、昨年の年度更新時に概算払いした保険料との清算を行う」「今年度分の労働保険料の概算を算出し、支払う」という2種類の申告・納付を行います。

労働保険年度更新の具体的な流れ

「2種類の申告・納付」というと何やら複雑に感じられますが、労働保険年度更新は、手順に沿って行えばさほど難しいものではありません。

手続きの基本となる「賃金集計」「申告書作成」「申告・納付」の3つのステップを理解しましょう。

労働保険年度更新の手順① 賃金集計

確定保険料・一般拠出金算定基礎賃金集計表を活用し、賃金台帳を元に、令和5年4月1日から令和6年3月31日までに使用した全ての労働者に支払った賃金を集計します。

なお、厚生労働省が公開する「年度更新申告書計算支援ツール」を使うと、賃金集計と申告書作成が円滑に進むのでお勧めです。

以下、賃金集計上の注意点として、「対象者」「賃金」について触れておきます。

【対象者】

集計表には、労災保険・一般拠出金と雇用保険それぞれの対象者数と賃金を分けて記入しますので、各対象者を正しく区別しておく必要があります。

労災保険は正規・非正規を問わず全ての労働者が、雇用保険は被保険者である労働者が対象となります。ただし雇用保険被保険者数の申告については、被保険者資格取得の届出に漏れがないことが大前提です。

代表者や役員報酬のみが支払われている役員は労働保険の適用対象外ですが、兼務役員については労働者性に鑑み、役員報酬以外の労働者としての賃金部分のみ算定賃金に含めます。

【賃金】

賃金集計にあたり、労働保険上、含めるべき賃金を正しく把握しておく必要があります。

2024年度の年度更新の対象となる賃金は、保険料算定期間中(2023年4月1日から2024年3月31日まで)に支払いが確定した賃金(期間中に支払われていないものも含む)の総額です。これには、保険年度途中に退職した労働者の賃金も含みます。

手続き上、労働の対象として支払うすべての賃金を算入することとされますが、一部手当が算入から除外される等、意外と複雑です。判断に迷う場合には、パンフレットを確認すると良いでしょう。

例年、賞与や通勤手当、休業手当の算入漏れが多く見受けられますので、ご注意ください。

労働保険年度更新の手順② 申告書作成

賃金集計が完了したら、申告書の作成に取りかかります。

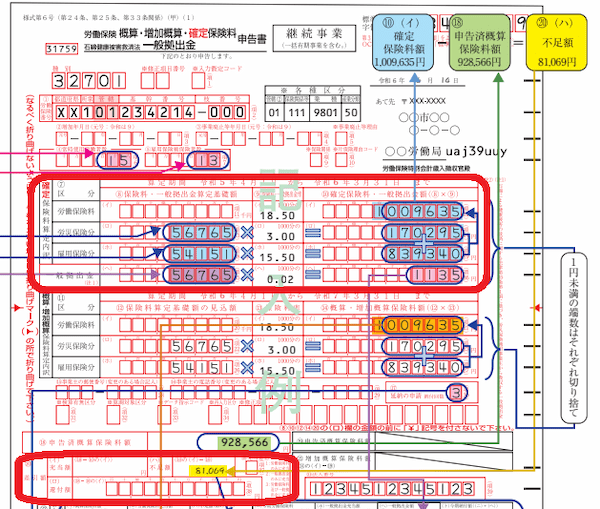

1.まず、「確定保険料・一般拠出金算定基礎賃金集計表」で算出した確定保険料及び一般拠出金算定基礎額を申告書に転記し、保険料率を乗じて、確定保険料額と一般拠出金額を計算します。

2.次に、確定保険料額と昨年度申告した概算保険料額(申告済概算保険料額)との過不足を計算し、「⑳差引額」欄を完成させます。

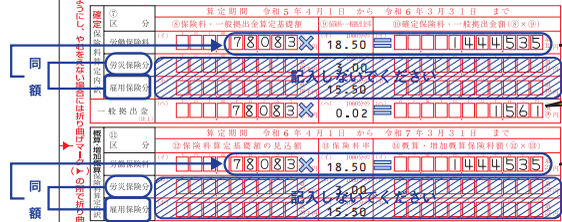

なお、労災・雇用保険料算定基礎額が同額となる場合(労働者が全員雇用保険被保険者である場合)には、労災保険と雇用保険を分けて記載・計算せず、一行目の「労働保険料」欄に算定基礎額を転記して、労働保険料率を乗じる書き方となりますのでご注意ください。後述する概算保険料欄の記載についても同様です。

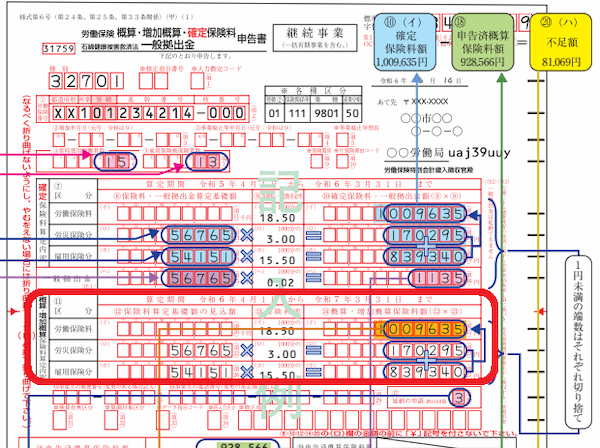

3.今年度の概算保険料を算出します。当年度分の労災・雇用保険分の賃金総額の見込額については、前年と比較して1/2以上2倍以下の範囲内で想定される場合、前年度確定賃金総額と同額を転記します。

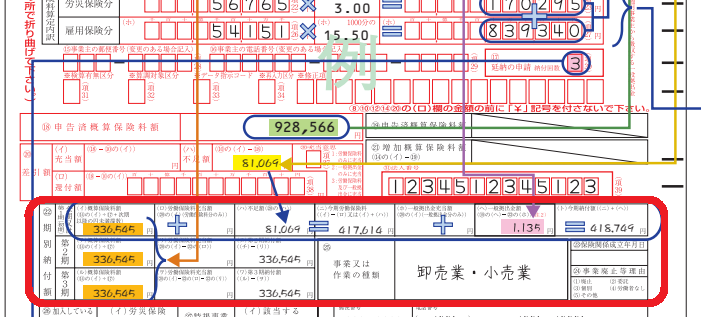

4.「㉒期別納付額」欄を計算していきます。分割納付がある場合には少々記載が複雑となりますが、パンフレットにてわかりやすく解説されていますのでご一読ください。

5.この他、「④常用使用労働者数」「⑤雇用保険被保険者数」「㉙事業主」等、必要記載項目に記入漏れがないようにしましょう。

申告書作成上の注意点は、「数字の記載方法」です。

特に、「⑧保険料・一般拠出金算定基礎額」「⑫保険料算定基礎額の見込額」欄は、1000円未満切捨で記載するようになっていますのでくれぐれもご注意ください。

また、「⑩確定保険料・一般拠出金額」「⑭増加・概算保険料額」欄は、1円未満の端数はそれぞれ切り捨てとなっています。

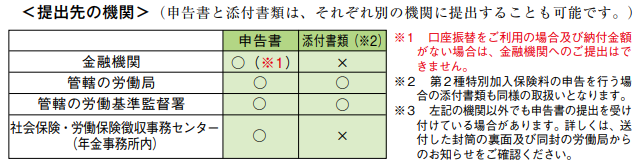

労働保険年度更新の手順③ 申告・納付

申告書が完成したら、所定の期間内に、申告・納付を行います。

2024年度は6月3日~7月10日が年度更新の申告・納付期間です。

提出先は労働局、労働基準監督署又は金融機関・郵便局等となります。なお、保険料納付を口座振替にしている場合、または申告書に受付印の押印が必要な場合には、労働局または労働基準監督署に申告書を提出しましょう。

早めに労働保険年度更新に着手しましょう

今回は、労働保険年度更新の流れをざっくりと解説しました。不明点がある場合、まずはパンフレットを参照いただくと良いでしょう。

現在労働者を雇用していない場合や事業廃止の場合等、例外的なケースでの申告書作成方法についても詳しく解説されています。その他、個別具体的な事例への対応では、年度更新コールセンターを活用いただくか、もしくは労働局、労働基準監督署、社会保険労務士に相談ください。

賃金集計や申告書作成等、取りかかってみると想定以上に時間がかかることもありますので、早めの着手が得策です。

丸山博美(社会保険労務士) の記事一覧