はじめに

現在の日本は、いざなみ景気を超えて戦後最長の景気拡大となっているとされている。しかし、少子高齢化、人口減少、財政問題など日本の将来に対する漠然とした不安、あるいは産業構造の変化が著しいビジネス環境において、自社のビジネスポートフォリオをスピーディーに入れ替える必要性を感じている人は多い。このような背景からか、ここ数年、カーブアウトやスピンオフにより企業が選択と集中を実行することを税務面からも後押しする重要な改正が行なわれている。本稿では当該改正についてみていきたいと思う。

分割型分割に係る税制適格要件の見直し

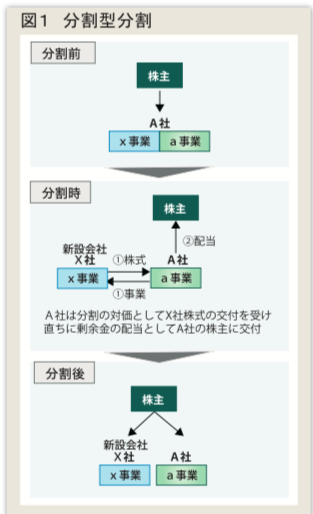

平成29年度の税制改正によりいわゆる分割型分割に係る税制適格要件の見直しが行われている。分割型分割とは、図1のとおりA社から切り出された事業(x事業)の対価が事業を切り出した法人(A社)の株主に交付される会社分割であり、切り出された事業はA社の兄弟会社(X社)に承継されることになる。

当該カーブアウトスキームは、A社が営むa事業とx事業のうちどちらかの事業のみを他社に譲渡したい場合に用いられるが、検討する場合に問題となるのが税制適格要件であり、当該要件を満たさない場合、予期せぬ税負担が生じることとなる。

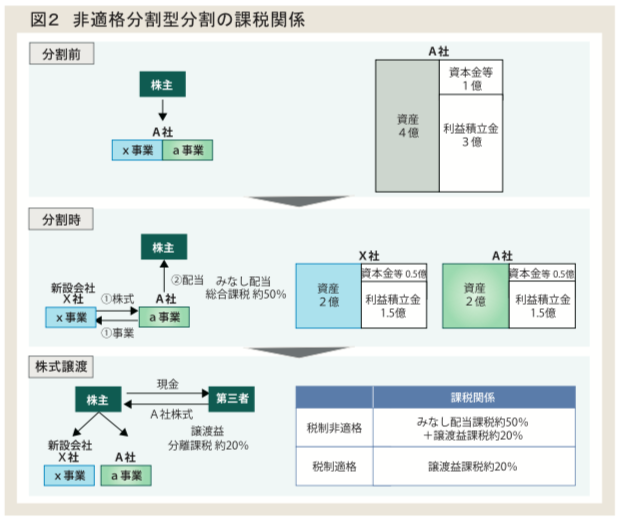

例えば、A社が保有するa事業とx事業の価値(=資産)が共に2億円(簿価=時価)、A社の資本金等の額が1億円、利益積立金額が3億円とする。x事業を分割型分割により新設するX社に承継させた場合、図2のようなX社が新設される。当該分割型分割が税制適格要件を満さたない場合、X社のx事業の価値2億のうち資本金等の額0.5億を上回る1.5億がA社株主に対するみなし配当となる。

A社の株主が個人である場合、分割後にA社株式を第三者に譲渡した場合の課税は譲渡益の20%程度となるが、これに加えて分割に伴うみなし配当課税により50%程度の税負担が生じることになることから、分割型分割を用いたスキームを用いる場合、税制適格要件を満たし、このような税負担を生じさせない配慮が必要となる。

しかしながら、平29成年度税制改正前は、分割後Aに社とX社の株式を継続保有することが見込まれていることが、税制適格要件の1つであったことから、どちらかの株式の譲渡が見込まれるM&Aにおいて当該要件を満たすことができなかった。

ところが平成29年度税制改正で新設会社(X社)の継続保有が見込まれていれば良いとされたことからa事業を譲渡対象としたM&Aを行なうための分割型分割が税制適格要件を満たすことが可能となった。

当該スキームは事業部門の1つを他社に譲渡したい場合はもちろん、譲受先が不要な資産、もしくは譲渡企業株主が継続保有したい資産をM&Aの対象外とすることも容易にできることから当該税制改正後、実務で頻繁に活用されているスキームである。

スピンオフ税制

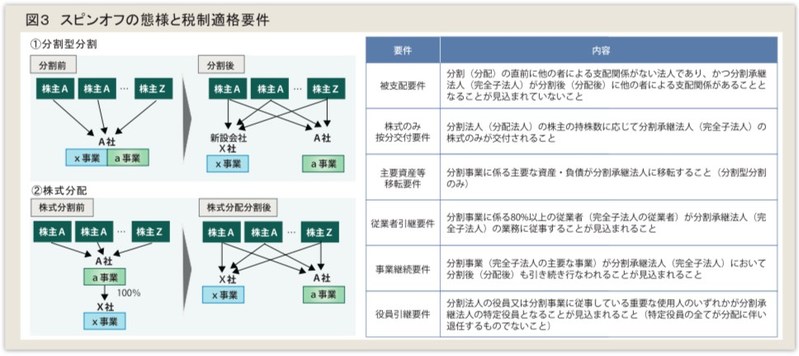

平成29年度税制改正では、企業の機動的な事業再編を促進するため、特定事業を切り出して独立会社とする「スピンオフ」を行なう際に課税が繰延べられよるうになった。図3のとおり分割型分割と株式分配の2通りのケ一スがあるが、いずれも「非支配要件」をはじめとした税制適格要件を満たすことで、みなし配当課税や移転資産に対する譲渡益課税を回避することができる。

上記のようなスピンオフは、上場会社が1事業部門や完全子会社を独立させるために実施することを想定していると思われるが、執箪時点で国内での活用事例があるのかは不明である。スピンオフすることで独立した会社は、テクニカル上場できるわけではなく、一部の手続は緩和されているものの通常の新規上場申請と同様の手続が必要とされているため実務的な活用が難しい側面があとる思われる。

とはいえ海外では2015年7月に米化学大手のデュポンが高機能化学事業をケマーズ社としてスピンオフした事例や米ネッ卜オークション大手イ一ベイがWeb決済子会社のペイパルをスピンオフして両社の株式価値を上昇させた事例があるようだ(経済産業省産業組織課平成 30年8月「スピンオフ」の活用に関する手引)。

また、平成30年度税制改正では、適格株式分配前実に施される組織再編の税制適格要件が緩和されている。例えば図3においてa事業以外にb事業も営んでおり、b事業をX社に分社型分割で承継させた後、株式分配をした場合、税制改正前は当該分社型分割が非適格となっていた。平成30年度税制改正により適格株式分配の直前の時までA社とX社の完全支配関係が継続すれば当該分社型分割も適格要件を満たせることになった。

スピンオフ税制は、移転資産等に対する支配が継続していれば課税を繰延べるという組織再編税制の考え方からすると違和感はあるものの、当該制度の活用により企業の価値を高める事例が増えていくことを期待したい。

熊谷秀幸(上席執行役員/公認会計士/税理士 株式会社日本M&Aセンター)