ROE 向上は利益率向上で

日本企業のROEは世界と比較すると相対的に低い。実際、伊藤レポートに記載されているみさき投資株式会社の分析によると、全産業の2012年暦年ベ一スで米国企業のROEが22.6%であるのに対して、日本企業は5.3%となっている。この低いROEを高めるためには、大きく2つの方向性がある。一 つは分母である自己資本を圧縮すること、すなわち財務レバレッジを高めることである。もうーつは分子の利益を高めることである。

財務レバレッジを高めること、つまり負債を増やして投資を行い、利益増を企図する場合、自己資本を増やさずに利益を高めることができるのでROE を高めることになる。しかしこの方法では自己資本比率の低下を招き、株主はより高い資本コストを企業に要求するようになる。そもそもROEの向上が目指すことは「資本コストを上回るROEを実現することで企業価値を高めること」にあることを考慮すると、財務レバレッジを高めることによるROE向上は次善の策だ。企業価値の創造を目的とするROE向上は、売上高利益率の向上を通じて行われるべきである。

優良企業ほどROE の向上は容易でなはい

利益の向上が ROEの向上にどれだけ大きく貢献するかは、企業の負債・資本構成に依存する。自己資本比率が高い企業ほど財務レバレッジが低く、利益を高めたしとてもROEはそれほど高まらない。また、すでにROEが高い企業ほど、さらに利益率の高い事業を行わなければROEは高まらない。要するに「優良企業」と言われる企業ほどROEの向上は難しい。以下では、優良企業の中でROE向上を実現している企業の戦略を分析し、なんらかのヒントを得てみたい。

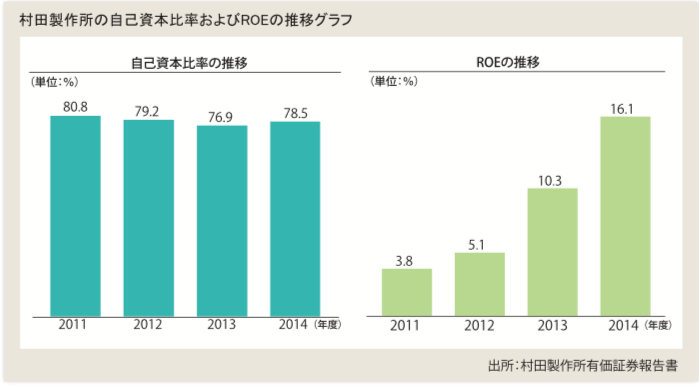

①上場企業、②売上高1,000億円以上、③自己資本比率60%以上、④2011年度から2014年 度の4決算期すべてでROEがプラスの値、⑤ROEが毎年前年を上回って伸びているという条件で企業をスクリーニングすると22社抽出される。2014年度決算でROEが高い順番に5社列挙すると、シマノ、シスメックス、村田製作所、日東電工、カルビーとなる。本稿では、自己資本比率が80%前後と非常に高い中で、ROEを2011年の3.78%から2013年には10.26%という水準にまで高め、さらに2014年に16.13%と劇的に巖めることに成功している村田製作所の戦略を事例としてみてみることにしよう。

村田製作所の競争力構築プロセスの事例

村田製作所はセラミックコンデンサや通信用部品で世界シェア4割を誇るなど、世界トップシェアを誇る製品を多く有している。最高益を更新しているが、そのけん引役となっているのがスマートフォン(スマホ)のアンテナ周りの部品である。 アンテナ周りの部品は、受信した電波をデジタル信号に変換するスイッチ、増幅装置であるパワーアンプ、電波から必要な周波数だけを取り出すSAWフィルターの3つに分けられる。もともと、村田製作所は通信用部品においてアンテナスイッチや電波を選別するSAWフィルタ一を組み合わせた受信モジュールでトップシェアである。他方、電波信号の出力を上げるパワーアンプは米国メーカーが強く、日本ではルネサスエレクト口ニクス(以下「ルネサス」)などが手掛けている領域であった。

このようにアンテナ周りの部品メーカーは当初はそれぞれで 部品を端末メーカーに供給していたが、端末メーカー側が複数機能を一体化した部品を求めるようになると、村田製作所は今後の部品のモジュール化に備えるためルネサスと共同開発を行い始める。ルネサスは主力のマイコン事業に経営資源を集中する戦略をとったので2011年に村田製作所はルネサスのパワーアンプ事業を買収、自社の受信モジュールにパワーアンプの設計や生産技術を取り込むことで部品の競争力を高めることに成功する。

また2014年にはアメリカの電子部品メーカーであるペレグリン・セミコンダクタ一を買収、高周波タイプのスイッチや電波を送受信しデジタル信号に変換する電子部品を自社のものとした。これらの買収により、村田製作所は、端末メーカーの高速通信サービスを実現するための高機能化の要求に対応できる製品開発力を持つことになった。

村田製作所の成長戦略

村田製作所は同社の買収戦略に関して「にじみ出す」という言菓を使用する。つまり自社の得意とする技術 領域や競争力のある製品領域を基軸に、その周辺領域にじわじわと出て、自社の強い領域を拡大していくという戦略である。

自社の強い領域を軸に「にじみ出す」ように技術や製品領域を拡大することは、獲得する技術や製品をより迅速に利益に結びつけやすい。村田製作所の場合、アンテナ周りを構成 する部品をモジュール化して小型化したいという顧客ニーズをとらえ、アンテナ周りの部品のモジュール化をいち早く行った。圧倒的な競争力を持つ受信モジュールを基軸に、パワーアンプという自社が必ずしも強くない、しかし部品のモジュール化を推進するためには欠かすことのできない領域の技術を獲得した。部品としては両者は異なもるのの 、アンテナという部品領域では一つの塊であるので、村田製作所の持つ技術と パワーアンプの技術の原理はそれほどかけ離れたものでは ないであろう。融合した技術を用いて部品をモジュール化し、ブラックボックス化することで、他社が模倣することができない、差別化された製品を供給することが可能となり、高い利益率を実現できるようになったのだ。

「にじみ」の中心が潤っているほどにじみの範囲は広くなる。そして「にじみ」は繋ぎを要しない。また「にじみ」は輪郭をぼやかす。「自社の強みを基軸に」「種異を迅速に融合し」、「他社からは見えなくさせる」。村田製作所の戦略は、技術や製品を利益に結び付ける一つの有効な方策と考えられる。

ROE向上を重視する際のM&A 戦略のあり方

M&Aの目的には、自社能力の強化、顧客基盤の強化、商品・サービスの拡充、新規事業展開、規模の追求、バリューチェーン最適化などがある。ROEの向上を重視されるようになると、規模追求型の買収や、「将来性があるから」「成長市場だから」という理由で自社が強みを持つ領域とはかけ離れた「飛び地」の買収においては、買収による利益創出の道筋や合理的な根拠がより強く求められることになるだろう。

自己資本比率が高く利益率も高い企業がROEを重視すると、M&Aにおいて利益を十分に出している企業をターゲットに選びがちになる。しかしこの場合は、買収金額が高くなるなど逆にROEを毀損させる可能性を高めてしまう。買収先の企業に十分な利益がでているかどうかは重要ではあるが、それ以上に重要なことは、田村製作所の事例で見たように、差別化や競争力の源泉となる技術やノウハウといった見えざる資産の有無だ。買収ターゲットの見えざる資産を自社の資産と如何に早く、深く融合させるかがM&Aの成否を決し、結局はROEの向上につながっていくものと考える。

藤原泰輔(シニアマネージャー 株式会社ピー・アンド・イー・デイレクションズ)