身近な人が亡くなった後の税金のことで、一番気になるのは相続税ですが、忘れてはならないのが亡くなった方の「最後の所得税の確定申告」です。

所得税の確定申告といえば毎年3月15日の期限をご存知の方は多いですが、この最後の確定申告の期限は亡くなった日から4ヶ月以内です。来年3月まで待っている暇はありません。

相続税の申告より6ヶ月も早く期限を迎えるこの所得税の「準確定申告」について、税理士が詳しく解説します。

1. 準確定申告とは

自営業、フリーランスなどで会社での所得税の天引きおよび年末調整がない人は、毎年1月1日から12月31日までの所得を翌年「確定申告」という形で税務署に申告し、その上で納付します。

生きている人はこれを自分ですればよいわけですが、ある年の途中で亡くなってしまった人は相続人がしなければならないことになります。

これを「準確定申告」といいます。

準確定申告の対象になる所得は、被相続人が亡くなった年の1月1日から亡くなった日までに発生していた分ということになります。

1-1. 準確定申告の申告期限・納税期限

準確定申告は、相続人が相続開始を知った日から4ヶ月以内が申告・納税の期限です。

期限に遅れた場合、罰金として加算税や延滞税といった余計な支払いが発生することになるので注意が必要です。

仮に、被相続人(亡くなった人)が1月1日から3月15日までの間に、前年の確定申告をしないまま亡くなった場合、所得税の申告だけで、前年の確定申告分と今年の準確定申告分の2つを提出する必要があります。

この場合の申告期限はいずれも相続開始を知った日から4ヶ月以内と定められています。

1-2. 準確定申告しなければならない人

準確定申告をする義務があるのは法定相続人と包括受遺者(ほうかつじゅいしゃ)です。包括受遺者とは、相続財産のうち遺言により指定された割合で財産を受け取る人をいいます。

この申告義務の対象となる人が複数いる場合は、全員が署名・押印して共同で申告しなくてはなりません。

ただし、家庭裁判所に相続放棄の申述をして認められた人は、上記申告義務がなくなります。

また、どうしても同時に申告することができない法定相続人は、その方のみ同じ内容の申告書と付表を別途作成して別途で提出することになります。

- 準確定申告しなければならない人

-

・自営業(事業所得)、大家(不動産所得)などを営んでいる場合

・2000万円を超える給与収入があった場合

・2ヶ所以上からの給与があった場合

・メインの給与所得以外に20万円を超える所得がある場合

・公的年金による雑所得以外の所得金額が20万円を超えた場合

・生命保険などの満期金や一時金がある場合

・土地や建物等を売却した場合

1-3. 通常の確定申告との相違点

所得税の準確定申告の申告・納税期限が、通常の確定申告と大きく異なるのは前述したとおりですが、それ以外はさほど違いがありません。下記の相違点に注意して申告してください。

- 準確定申告と通常の確定申告の相違点

-

・準確定申告は亡くなった人(被相続人)の住所の管轄税務署に提出します

・本人が一人で行えば済む確定申告と違い、準確定申告は相続人全員が共同で連署・押印して行います

・医療費控除、社会保険料控除、生命(地震)保険料控除などの所得控除の対象となるのは、死亡日までに支払ったものに限ります

・配偶者控除や扶養控除などの人的な所得控除は、死亡日時点の状況で判定されます(日割や月割になることはありません)

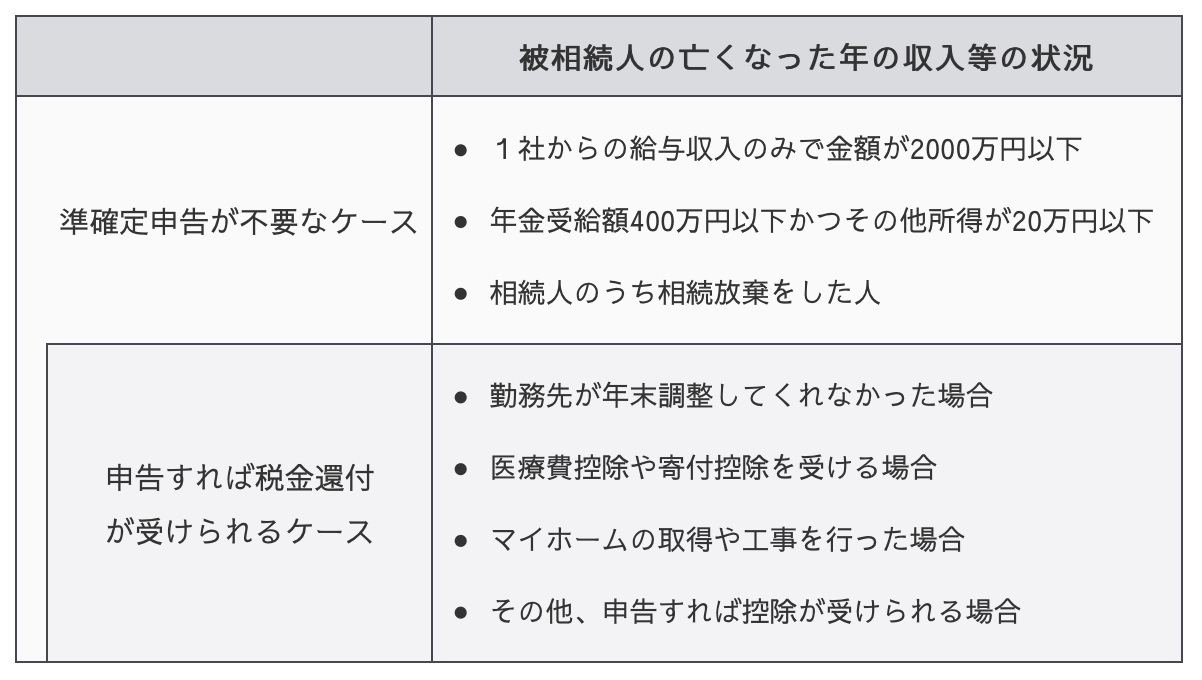

2. 準確定申告が不要なケース

会社員の多くが確定申告をしなくてよいのと同様、亡くなった年に収入があっても準確定申告をしなくてよいケースは多々あります。

亡くなった年に不動産を売却した等の大きな動きがなければ、基本的には、生前から確定申告をしていた方だけは準確定申告が必要と考えればよいでしょう。

ただ、準確定申告が不要な人のなかでも、準確定申告をすることで税金が還付される人がいます。それらを表にまとめましたので、チェックしたうえでご自身が申告すべきかどう検討してみてください。

3. 準確定申告の手続きの流れ

まずは被相続人の亡くなった年の収入状況を調べて、準確定申告の必要があるかどうかを確認するところから手続きは始まります。手続きの流れを順番に見ていきましょう。

3-1. 源泉徴収票・通帳など必要書類の収集

被相続人の収入状況は正確に調べる必要がありますので、年金所得者だった場合は加入先に・会社員だった場合は勤務先にそれぞれ連絡して、源泉徴収票を発行してもらいます。

【参考リンク】

準確定申告|日本年金機構

被相続人が個人事業や大家さんを営んでいた場合は、預金通帳や請求書・領収書などご商売に関するすべての書類が必要となります。

これらが収集できてはじめて、被相続人の収入状況が判明します。この時点で、準確定申告の必要があるかどうかを確認し、必要であれば次の手続きに進みます。

3-2. 準確定申告の提出先は亡くなった方の管轄税務署

準確定申告の提出先は、亡くなった方(被相続人)の死亡当時の住所地を管轄する税務署です。

全国の税務署管轄はこちらから調べることができます。

【参考リンク】

国税局・税務署を調べる|国税庁

3-3. 共同して申告する相続人への周知連絡

ここまで状況が整理できた段階で、準確定申告が必要な旨と申告・納税期限について、共同で申告する相続人全員に周知連絡しておきましょう。

最終的には、申告書に相続人全員の署名押印が必要となりますので、先に協力の約束を得ておくことが重要です。

3-4. 申告書の作成と相続人の署名押印

医療費の領収書、生命保険の控除証明書など、詳細な計算に用いる書類までを揃えれば、あとは確定申告書に金額を記載していきます。書類の書き方は後述しますが、自力か、税理士に依頼するか、もしくは税務署に相談するなどして申告書の完成を目指してください。

確定申告書が正しく記載できれば、相続人全員で署名押印を済ませて、税務署に提出します。

3-5. 準確定申告の郵送提出時の注意点

確定申告書を提出する際に気をつけて欲しいのは、税務署に出しっぱなしにするのではなく、コピーした申告書に税務署の受領印を押してもらい、手元に控えを保管しておくことです。

郵送で控えをもらう場合は、封筒の中に申告書を2部入れて、切手を貼付した返信用封筒も同封しておくと、税務署がそれを使って控えを返送してくれます。

3-6. 準確定申告の納税時の注意点

相続開始を知った日から4ヶ月以内の申告期限内であれば、申告書の提出と納税はどちらが先になっても構いません。

申告書の完成にあわせて、各相続人が金融機関で納税する用紙も自分で記入して完成させます。納税の用紙(納付書)は、提出先の税務署に行けば入手できます。

必ず全員が期限内に納税を終えるように注意しましょう。

4. 準確定申告の添付書類と書き方

具体的に、準確定申告書を完成させるのに必要な作業を詳しく見ていきます。

ただし、準確定申告書の作成のほとんどの部分は、通常の所得税の確定申告書と共通しています。ここでは、主に準確定申告特有の作業を解説していきます。

4-1. 確定申告書付表を作成する

準確定申告の際にのみ提出する重要な書類に、「確定申告書付表」があります。 国税庁のホームページより様式を入手できます。

付表にはすべての相続人、包括受遺者(遺言で相続財産全体や割合的に取得分を指定された者)が連署してそれぞれの相続分等も記載します。遺言書がない場合は、法定相続分を用いて計算を進めます。

各人の個人番号(マイナンバー)の記載も必要ですのでご注意ください。

もし、一緒に提出できない相続人がいる場合は、その者はまったく同じ書類を準備してその者だけで署名します。

4-2. 準確定申告書の記載例

準確定申告をする際も、表紙となる第一表は確定申告書と同じ用紙を使用します。 国税庁のホームページに準確定申告の記載例(申告書B)がありますので、こちらを確認しましょう。

用紙一番上にあるタイトルに、「準」または「準確定」の文字を書き加えます。氏名の欄には、亡くなった方の氏名を記載し、氏名の前に「被相続人」と書き加えます。

確定申告書には、確定申告書AとBがあり、自営業者など収入の種類が複雑な方はBを用いることになります。Aは給与や年金しか収入がなかった方が使用します。

4-3. 確定申告に必要な添付書類

準確定申告は、上記の申告書本体のほか以下の書類を添付して提出しなければなりません。

- 収入金額等に関する書類

- 所得から差し引かれる金額に関する書類

- マイナンバー関連書類

こちらも国税庁のホームページに詳細に記載されています。提出前には必ずこちらを確認して、提出漏れのないように申告しましょう。

収入金額や所得から差し引かれる書類が必要だからといって、売上の資料や領収書・レシートなどをすべて税務署に提出するわけではないことにご注意ください。

必要な書類は、源泉徴収票や保険料の控除証明書など記載した数字の根拠となるもので、年間の取引金額が1枚にまとまった書類です。

数字の根拠資料以外に添付が必要なものとして、マイナンバー関連の書類があります。準備を忘れがちなので、お早めに用意しておいてください。

5. 準確定申告する際の注意点

相続人自身が確定申告をしたことがなく、慣れないという場合は特に時間に余裕を持った準備が必要です。

万一、慌てて提出した後に不備が見つかって修正申告や税額の追加などがあると資金繰りの面でも大変になることがあります。

知識のある人に、早めに直接聞いてしまうことが一番の解決法です。

申告手続きの疑問点や納税額がでない場合などは税務署に質問するのもよいでしょう。納税が多額な場合や、あわせて相続税申告についても聞きたいような場合は、節税できる可能性もあるので税理士の無料相談を利用するほうが懸命でしょう。

税務署が節税を提案してくれることはないからです。

5-1. 準確定申告の期限を過ぎた場合の罰則

準確定申告をしなければならない人が、申告や納税をせずに申告期限を過ぎてしまった場合、本来納めるべき税金の他に「延滞税」と「加算税」が余分にかかります。

延滞税は、本来納めるべき税金の額に年利14.6%(一部これより低い利率)を乗じて計算され、納税するまで日々増えていきます。

加算税は、本来納めるべき税金の額に自ら申告した場合(5%)と税務調査が実施された場合(20%)でそれぞれ別の割合を乗じて計算されます。

税額が高額だったり、納税しない理由が悪質な場合は、単に罰金だけでは済まず刑事罰を科されることもあります。

無申告加算税

正当な理由なく申告期限までに申告しなかった場合に課される税金過少申告加算税

申告期限内に提出した申告書の金額が不足していた場合に課される税金重加算税

課税対象の財産を意図的に隠していた場合に課される税金延滞税

相続税の納付期限(被相続人の死亡を知った日から10ヵ月以内)までに納税されなかった場合に課される税金

6. 相続税申告との関係

相続の発生後、税金について気にすることと言えば、この所得税の準確定申告のほかに「相続税の申告」があります。

所得税の準確定申告と相続税申告の関係を次の表にまとめます。

このように、まったく考え方の異なる2つの税金ですので、両方を理解して正しく提出するのはかなり難解だと思います。

また、相続が発生した際は税金以外にも多くの手続きが必要となりますので、まずは専門家の無料相談を利用して、自分がすべきことを整理しましょう。専門家に、実際に業務を依頼するかどうかは、見積りを見てから決めればよいですし、無料相談の範囲内でかなり多くの情報を得られることでしょう。

(提供:相続サポートセンター)