「請求書」がどんな書類かは、ビジネスパーソンなら経営者でなくても、大体のイメージがわく。しかし経営者の場合は、請求書の様式や記載ルール、請求書を送付する際のマナーなどを細かく知っておく必要がある。些細なミスがトラブルや信用の低下につながるからだ。

2023年10月から始まる「インボイス制度」(適格請求書等保存方式)についても知っておくことが重要だ。この制度がスタートする際に、自社で作成する請求書にはどのような項目を記載すべきか、正しい知識を持ち合わせているだろうか。詳しく説明していこう。

目次

そもそも「請求書」の意味は?

最初に「請求書」のそもそもの役割を整理しておこう。

代金の支払いを請求するため

請求書は読んで字のごとく、これから提供する、もしくはすでに提供したモノやサービスの代金を請求する役割を担っている。この役割が、請求書を作成する最も本質的な目的だ。

トラブルに備えた取引の証明のため

請求書は、法律上では発行する義務はない。そのため、代金の支払いが滞りなく行われる前提ではあるが、請求書を作成する手間を削減したいのであれば、発行をしなくてもいい。

ただし、請求書は代金を請求する役割だけではなく、別の副次的な役割も担っている。それが、将来的にトラブルがあった際に取引があったことを証明する役割だ。

自社で作成した請求書を相手方に送付し、相手方からの入金を確認したあとで領収書を発行し、送付すれば、何らかの取引が行われたことが明白になる。

税金に関する理由のため

先ほど、請求書に関して法律上は発行する義務がないことを説明したが、消費税を請求する場合は請求書を作成しなければならない。このことは「消費税法」において定められている。

土地の譲渡や有価証券の譲渡など消費税が非課税となる取引も一部あるが、一般的なモノやサービスを販売したり提供したりする取引は消費税の課税対象となるため、実際にはほとんどの取引で請求書を発行する必要がある。

請求書の最低限の書き方は?

続いて、請求書の「書き方」について解説していこう。請求書はフォーマットが決まっているわけではないが、ビジネス的な慣習や消費税の記載ルールなどから著しく逸脱した請求書を発行すると、取引相手からの信用を失いかねない。

国税庁の公式サイトに、消費税を課税する場合に記載する内容について説明があるので、まず以下で主な項目を列挙していこう。

・請求書を作成した人もしくは企業の名称

・取引を行った年月日

・取引を行った内容

・税込単価の額(税率の区分ごと)

・書類の交付を受ける事業者の氏名または名称

このほかにも、ビジネス上の慣習として記載した方が望ましい項目がある。

・請求書を作成した企業の住所・電話番号・担当者名など

・請求先の企業の住所・電話番号・担当者名など

・請求書ナンバー

・請求書の発行日

・支払い期限

提供した商品やサービスによって請求書のフォーマットやデザインは変わるが、請求先がとまどわないよう、同種の商品やサービスにおいては基本的に同種の請求書のファーマットやデザインを使い続けるようにしたい。

請求書の送り方は?

請求書を送る際は、基本的には相手方にとって最も都合が良い方法、もしくは相手方に失礼がない方法を選ぶべきだ。

相手方が書面を求める場合は書面を郵送で、PDFなどの電子化した請求書を求める場合はデジタル化した請求書をメールで送付しよう。もちろん、その両方を送る方が望ましいケースもある。

請求書を郵送で送付する場合の注意点

請求書の一般的なサイズである「A4」の請求書を郵送で送付する際には、請求書を折らずに同封できる「角形2号」か、三つ折りにして同封できる「長形3号」を選ぶ。封筒の色に特別なマナーはないが、茶色の封筒か、白や薄い青色の封筒を使うのが一般的だ。

請求書を三つ折りにする場合は、内容が書かれている面が中にくるように折り、開いたときに必ず「請求書」の文字が最初に目に付くようにするのがマナーだ。

封筒の表面には「添え書き」を書くことを忘れないようにしたい。添え書きとは「請求書在中」といった記載のことで、青色や黒色で四角の枠で囲むのが普通だ。赤色で書くと「赤字」を連想させるため、避ける。

請求書をメールで送付する場合の注意点

請求書をメールで送付する際には、まずデータは「PDF」形式にすることを徹底したい。紙の請求書をスキャンする場合は、保存形式としてJPGを選べることも多いが、PDFを選択しよう。

また、請求書をWordやExcelで作成していたとしても、WordファイルやExcelファイルで送付するのは適切ではない。ファイルを開いた際に文字化けしたりデザインが崩れたりする可能性があるからだ。

ほかにも、相手方がWordファイルやExcelファイルを開けないかもしれない。WordやExcel がインストールされていても、バージョンが違うとファイルが開かない可能性もある。

ファイル名にも注意したい。取引年月日や取引内容、取引金額、自社名などをファイル名に入れ、相手方がファイル名を見ただけでどのような請求書なのかがイメージできるようにする。

請求書よくあるQ&A

続いて、請求書に関するよくある質問を取り上げ、その回答とともに紹介していこう。

請求書は「紙」でも「電子請求書」でもいい?

請求書は、紙に印刷する形でも、PDFファイルなどのデジタルデータであっても問題はない。もっと言えば、紙の場合は「手書き」であっても問題なく、請求書の様式に決まったルールがあるわけではない。

請求書は「社印」でも「サイン」でもいい?

請求書には、自社の「社印」を押印して送付するのが最も望ましい。さらに言えば、「角印」であることがベターであることを覚えておこう。社印を押さず、担当者が企業名や自身の氏名を自署(サイン)で添えるのは、ビジネス慣習的には適切とは言えない。

振込手数料の負担はどうすればいい?

振込手数料に関しては、請求書を発行した側と請求書を受け取る側のどちらが負担するべきか、明確なルールはないが、基本的には請求書を受け取る側、すなわち代金を支払う側が振込手数料を負担するのが一般的だ。

この点に関しては、民法に記載がある「持参債務の原則」(第484条・第485条)に従う場合も同様の対応となる。

請求書の控えの保存期間は?

請求書の控えの保存期間は、個人事業主か法人かによってその期間が異なる。法人の場合は原則として「7年間」だ。この7年間の起点の日は、請求書を発行した事業年度を対象とした確定申告の期限日の翌日である。

ただし、法人の所得が赤字となり、欠損金額の繰越控除を適用させる場合には、原則として請求書の控えを10年間の保管しておくことが求められる。

請求書よくあるトラブル&対処法

日々多くの請求書を自社で発行していると、ヒューマンエラーによって請求書に関するトラブルが起きることがある。その代表的な例を2つ取り上げ、対処法を説明していこう。

間違った金額の請求書を送ってしまった

請求書に誤った金額を記載してしまった場合は、早急な対応が求められる。

対処として最も良いパターンは、相手にミスを指摘される前に金額が誤っていた旨を伝えて真摯に謝罪し、金額を修正した請求書を送付させてもらう形だ。

しかし現実的には、相手方に間違いを指摘されるケースも多い。その場合は信用を損なわないよう、先方に出向くことができる距離に自社があるのであれば、電話やメールではなく、実際に先方に出向いて謝罪するようにしたい。

もし誤った金額のまま先方が振り込みを行い、後日の売上処理で請求金額に誤りがあることを自社で見つけた場合は、その事実を速やかに先方に伝えて、正確な金額との差額分を入金させてもらうことを説明しなければならない。

くれぐれもこのことを隠すべきではなく、あとから多く振り込んでしまったことを先方から指摘されれば、取引停止や最悪の場合は損害賠償の対象となることもある。

間違った金額の請求書が送られてきた

逆に、誤った金額の請求書が送られてきた場合は、速やかに先方に修正をお願いしよう。差額が軽微であればさほど自社の事業に影響を及ぼさないが、「ゼロが1つ多い」(例:「50万円」のところを「500万円」と記載)といった金額の誤りは、自社のキャッシュフローに大きな影響を及ぼすことがある。

また、受け取る側が請求書の金額の誤りに気づかないケースもあることを想定し、請求書に書かれている金額を鵜呑みにせず、自社でその金額が正しいかチェックする過程も重要だ。

「インボイス制度」が始まるとどうなる?

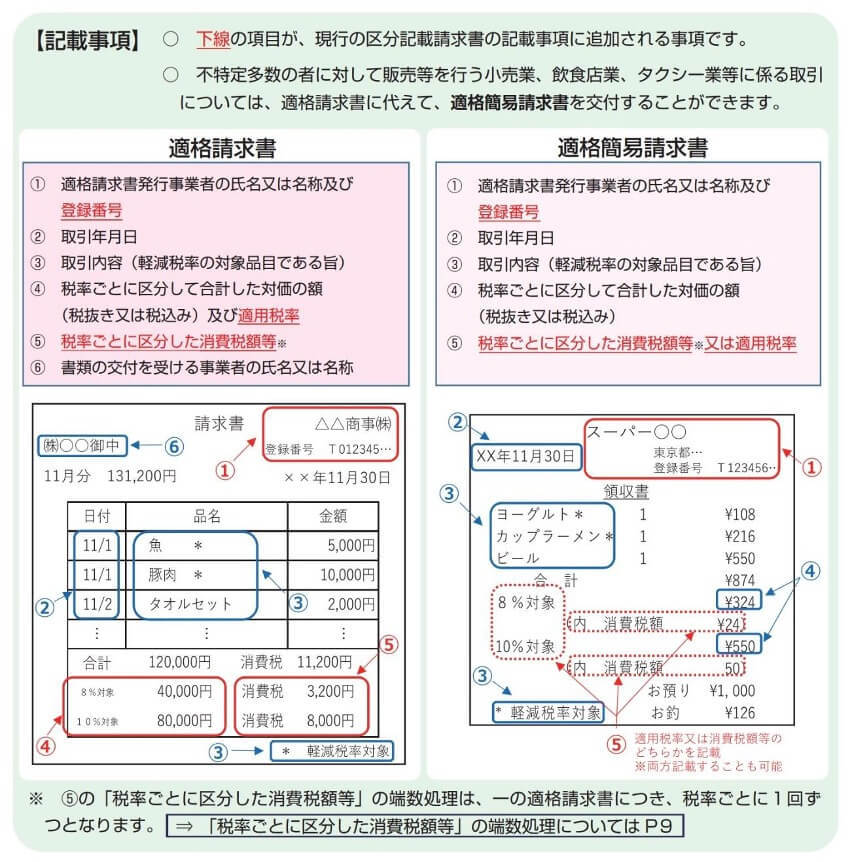

2023年10月からインボイス制度が導入されることに伴い、消費税の課税事業者が「適格請求書」(インボイス)を発行する場合は、一定の事項が記載されていなければならない。国税庁の資料によれば、的確証明書に記載すべき事項は以下の通りだ。

(1)請求書発行事業者の氏名又は名称及び登録番号

(2)取引年月日

(3)取引内容(軽減税率の対象品目である旨)

(4)税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5)税率ごとに区分した消費税額等

(6)書類の交付を受ける事業者の氏名又は名称

詳しくは以下のURLを参考にしてほしい。6ページ目(PDF7枚目)に記載事項に関する説明がある。

▼適格請求書等保存方式の概要〜インボイス制度の理解のために〜

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

経営者自ら定期的なチェックをする必要性も

この記事で説明した通り、請求書を作成する際に注意を怠っていると、取引先との信頼関係に致命的な傷がつきかねない。

請求書は日常的に作成し送付するもののため、自社の担当者の中には気を抜きがちになる人も出てくるかもしれない。請求書に関しては経営者として定期的に確認し、対応を考えておくようにしたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・岡本一道