(本記事は、白土 孝氏の著書『ナイキ 最強のDX戦略』=祥伝社、2022年4月28日刊=の中から一部を抜粋・編集しています)

アマゾンとの決別

ではCDO(消費者直接攻撃)の「デジタル化されたフェーズ」としてのCDA(消費者直接加速)とは一体どんなものでしょうか。

それはドナホーのコメントにもあるように、CDOの否定ではなく、CDOの根底にある「生活のあらゆる側面で消費者がデジタルを採用する時代に、より深く、より直接的に消費者と接続する」という方針をさらに先鋭化させるものです。CDAではこれまでのようにデジタルをナイキの成長を促進させる一手段として捉(とら)えるのではなく、まさにデジタルそのものをビジネスの中心に置き、デジタル中心の会社にナイキを徹底的に変革することを企図(きと)しています。

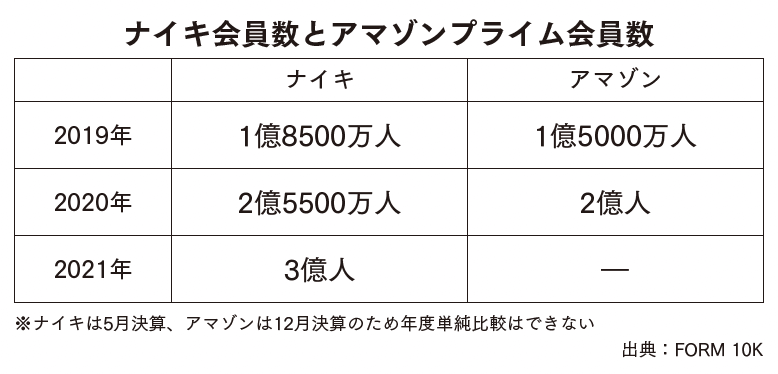

この決定の背景にあるのは、2019年末に1億8500万人だったナイキのアプリ会員数が、コロナ危機が続く2020年末にはさらに7000万人増加し2億5500万人に達するという劇的な会員数の増加を見たことにあります。こうなるとナイキはもはや多くの小売パートナーを持つ必要がなく、自社と差別化された戦略的小売パートナーとだけで成長を実現できると考えるのが自然です。ナイキはデジタル販売への先進的な対応を戦略的小売パートナーの最優先条件とし、四半期のアナリストとの電話会議ではナイキデジタルの売上(直販デジタル売上)とともに、戦略的小売パートナーが展開するデジタル売上と自社のデジタル売上を合算した今後のターゲットを開示しました。それは2021年5月期末までに自社とパートナー合算のデジタル売上比率をナイキの売上全体の30%を占めるまでに成長させ、近い将来には50%にまで高めるという目標です。

実はパンデミック以前は、ナイキのデジタル売上の目標は2023年度までに30%と設定されていました。しかし実店舗の閉鎖によりナイキ自身と戦略的小売パートナーのデジタル売上が伸長したことで目標は2年以上早く達成される見通しとなり、成長目標が上方修正されたのです。世界最大級の通信社であるトムソン・ロイター社のCEO、スティーブ・ハスカーは「パンデミックが企業のデジタル化を3年から4年早く進めた」と語りましたが、まさにここにその実証例があります。

ドナホーはCDAのキーワードとして、「未来のマーケットプレイス」、「新しい消費者構成」、「エンドツーエンドのテクノロジー基盤」の3つを挙げました。

未来のマーケットプレイスとは、デジタル空間と物理空間(店舗)の融合のことです。彼は、ナイキのビジョンは消費者との「より深く、より意味のある」関係を促進する「明確で接続されたデジタルマーケットプレイス」を作成することであるとし、「ワンナイキマーケットプレイス戦略」を掲げました。

ワンナイキマーケットプレイス戦略とは、自社の店舗だけでなく、少数の戦略的小売パートナーとともに一貫したプレミアムなショッピング体験を提供することです。つまりナイキのブランドメッセージは直営、パートナーを問わず、店舗でもデジタルでも唯一のものである姿を目指した市場戦略を意味します。ナイキが選別した戦略的小売パートナーは世界でわずかに40アカウント。このなかには米国でフットロッカーやディックス・スポーティング・グッズ、英国ではJDスポーツなどのデジタル化に対応した実店舗チェーン、オンラインではナイキのブランドプレゼンスを明確にするドイツのザランドや中国のTモールなどの巨大ECモールが入っています。

ドナホーが掲げたこの「未来のマーケットプレイス」という考え方はとても重要です。

未来のマーケットプレイスの真の狙いは、十分にデジタル投資できない小売店、価格を乱すディスカウント店、オフプライスストアを排除し、価格決定権を小売から奪い市場価格をコントロールすることにあります。その証拠に、このところナイキのASP(平均販売価格)は一貫して上昇し、定価販売が着実に増加しています。未来のマーケットプレイスは、本質的には市場価格がナイキ自身の意思とは無関係に乱れる状況を回避できる状態を指しているのです。そしてそれを可能にするのが、卸売先の大胆な縮小とアプリ会員を軸としたナイキメンバーシップの増大です。

アプリ会員はそもそもナイキのファンですから、定価に近い価格でも商品を購入してくれます。またナイキ自身の意思でこのファンにのみ割引価格で商品を提供することもできます。さらに重要なのはナイキアプリと店舗を結びつけることで、デジタル接続された店舗体験を通してナイキのテクノロジーを駆使したプレミアムな世界観を提示し、ユーザーの「共感」と「推奨」を得ることができる点です。ドナホーはこう語っています。

「以前は成長の推進力と差別化要因としてメンバーシップについて議論しましたが、現在ではこれをすべての業務の中心に据(す)えています」

ちなみに、この戦略的小売パートナーに世界最大のデジタル小売「アマゾン」は入っていません。2017年にナイキは一度アマゾンに出店しましたが、わずか2年で撤退しました。理由はアマゾンがマーケットプレイス上に氾濫(はんらん)する偽物や並行輸入品を排除できなかったこと、アマゾンでのプレミアムなブランドプレゼンスが発揮できなかったことだとされています。

しかしそれよりも重要なことは、アマゾンでは自社のメンバーシップを軸とし「消費者とより直接的で緊密な関係を築く」ことができない点にあります。当然のことながら、アマゾンで購入するユーザーはアマゾン会員であったとしてもナイキメンバーとは限りません。ところがメンバーシップの観点から見れば、アマゾンのロイヤルカスタマーであるアマゾンプライム会員が2億人を突破したのは2020年末になってからで、有料か無料かの差はあるとはいえ、2020年末時点で、ナイキのアプリ会員はアマゾンのプライム会員を5500万人も上回りました。ナイキにとってコントロール不能なアマゾンが必要である理由がないのです。

「新しい消費者構成」と「エンドツーエンドのテクノロジー基盤」は、ドナホーが言う「メンバーシップを企業の中心に据えること」に伴う具体的な施策のことです。

「新しい消費者構成」は消費者をシンプルに、男性、女性、子供という3つの分野に分けます。つまり、これまでのナイキの常識だった消費者をパフォーマンス部門(本格的なアスリート用製品部門)とスポーツウエア部門(スポーツカジュアル部門のこと)の観点から分離する考え方ではなく、男性、女性、子供という分類に単純化し、商品開発を再定義したのです。このシフトによってナイキは、特に女性および子供向けビジネスに対して「より専門的に」なることが可能となり、「アパレル」と「新たな健康とウェルネス分野」での成長が可能になるとされています。ドナホーはこう語っています。

「この新しい消費者構成を通じて、スポーツの定義を広げながら、より具体的なパフォーマンス・スポーツを提供することができます。このアプローチにより私たちは個々の消費者により焦点を合わせ、彼らの正確なニーズにより迅速に対応するための新しい機会を開拓することができます」

この単純化をわざわざ指針としたのは、もともとナイキが男性に偏重したブランドであることが大きな理由です。ドナホーから見れば未開拓の女性市場と子供市場には新たな成長余地があります。特に女性市場はナイキにとって長年の攻略課題ですから、もしこれがうまくいけばナイキの歴史においても画期的なものとなるはずです。

そして「エンドツーエンドのテクノロジー基盤」は、一般的に言われるデジタルトランスフォーメーションのことで、需要検知、データ収集分析、在庫管理を単一の統合プラットフォームで可視化することです。これによって消費者に商品やサービスを提供するスピードを加速させ、ビジネスの効率を高めることが可能となります。デジタルによる効率化はドナホーがかつてCEOを務めたIT企業「サービスナウ」が手がけている分野で、彼が最も得意とする分野です。

ドナホーはCDAを掲げることで、今後のナイキを過去57年とは全く違うスポーツブランドテクノロジー企業に変化させるという非常に先進的かつ野心的な目標を表明したのです。そして2020年6月の決算発表でこの新しい戦略が披露されると、株式市場はその可能性に注目し、ナイキを徐々に成長企業として見直す動きが広がることになります。

2019年に同社退任後、コンサルティングサイト「LINK496」を設立。チヨダ在職中の2000年にECサイトを立ち上げるなど、ITリテラシーの高さと実績を生かし、事業者のデジタル経営をサポートしている。

またチヨダでは自ら店頭に立ちナイキのシューズを販売するとともに、ナイキという企業の経営戦略を研究。訳書に『スウッシュ――ナイキ「裏社史」』(小社刊)がある。

※画像をクリックするとAmazonに飛びます