決算書でよく見る減価償却費とはどのようなものなのでしょうか。なぜ減価償却費を計上しなければならないのでしょう。本記事ではこのような基本的な疑問からやや応用的な論点まで、会計的なバックグラウンドがない方にもわかりやすく解説していきます。また実務でよくある論点やM&Aとの関係についても触れ、より実践的な理解が深まるように工夫しております。専門家ではない方にも減価償却がどのようなものであるか理解の一助となれば幸いです。

減価償却とは?基本事項の確認

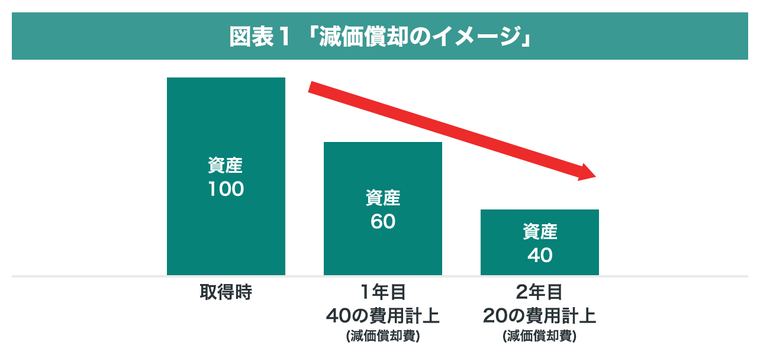

減価償却とは、建物や機械装置などの固定資産を、一定の期間にわたって資産から費用へと振り替えること を指します。このような減価償却により、BSでは固定資産の金額の減額処理、PLでは費用(減価償却費)計上を行うことになります。

具体的に、100で取得した固定資産について、取得時点での固定資産の金額は100ですが、1年後には60、2年後には40へと減額処理を行う場合、その減額分を減価償却費として計上するということです。このような内容を示したものが、図表1となります。こちらでは減価償却を行う目的、概要と用語、メリット、デメリットといった基本事項について解説します。

減価償却を行う目的

減価償却を行う目的は、適正な期間損益計算にあります。 では適正な期間損益計算とはどのようなものでしょうか。こちらではその内容について確認していきます。

会計上、固定資産については、その使用または時の経過により経済的価値が減少するという考え方がありますが、その減少原因には、物理的減価と機能的減価があると考えられています。

| 用語の解説 |

| [物理的減価] 物理的に磨滅損耗し、老朽化すること [機能的減価] 物理的には使用可能だが、外的事情により、陳腐化あるいは不適応化したこと |

部品メーカーが、機械装置を取得した例を考えてみましょう。

取得した機械装置は、いつまでも新品の状態であるわけではありません。 その使用や年数の経過により、摩耗・損耗していき、老朽化していきます。 また機械装置の性能向上が著しく、2~3年毎に機械装置を入れ替えているような業種ではどうでしょうか。このような業種では、5年以上前に取得した機械装置は、陳腐化しており、競合他社が保有する機械装置より性能が劣ると考えられます。

以上より、 固定資産について、その使用または時の経過により経済価値が減少することを確認しました。このような経済価値の減少を、会計上は、減価償却費という費用と考えます。 原材料費や人件費などと同じく、当該費用が計上されない場合には、費用が過少となり、利益が過大になるということです。そのため収益から減価償却費を含む費用を控除することで、期間損益計算は適正に表示されると考えます。

減価償却の概要と用語

減価償却は、固定資産の取得に要した原価の配分であり、「減価償却費の計算」と「決算書への反映」が必要となります。具体的な手続きについて、以下で確認します。

まず減価償却費の計算についてです。建物や機械装置といった固定資産について、その経済的価値は、いくら減少するのでしょうか。

商品のように、販売された分を確認することができ、その取得に要した原価のうち、費消部分(経済的価値の減少分)をPLの売上原価として計上し、未費消部分をBSの棚卸資産として計上することができでればいいのですが、固定資産ではこのようなことはできません。 そこで会計上は、一定の仮定を置き、固定資産の原価のうち、経済価値が減少した分を算出します。このような仮定の下で算出される金額が減価償却費であり、恣意的な利益操作を排除する観点から、計画的かつ規則的に固定資産の原価を配分することが必要となります。

次に減価償却費の計算方法について確認してみましょう。 減価償却費の計算には「取得価額(償却基礎価額ともいう)」、「残存価額」、「耐用年数(または総利用量)」が必要であり、これらを減価償却の3要素といいます。

文字だけの説明では、なかなかイメージしづらいかと思われますので、数値例で確認していきましょう。

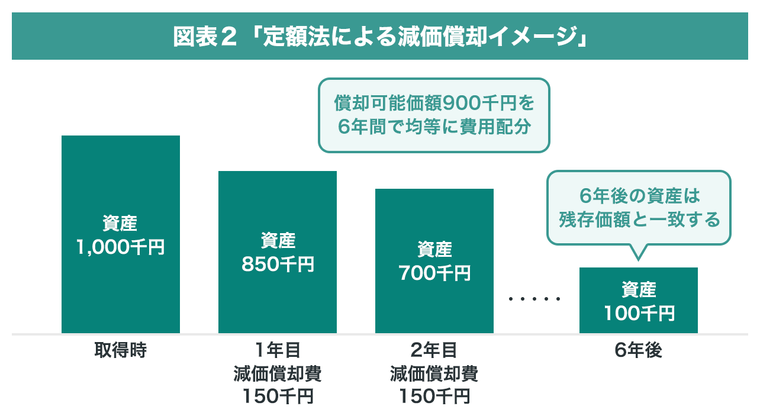

飲食店を営む企業で、電気設備を1,000千円で取得し、当該設備について6年は使用でき、6年後には100千円で処分できると判断しました。このような場合、取得価額1,000千円、耐用年数6年、残存価額100千円となります。これらに配分基準である償却方法(定額法、定率法、級数法など)を適用することにより、減価償却費を計算することができます。

上記前提において定額法を採用した場合であれば、減価償却費は

150千円{=(1,000千円-100千円)÷6年}

と計算することができます。

次に決算書への反映についてです。上記例を前提にすると、PLでは減価償却費150千円が計上され、BSでは固定資産を150千円減少させる処理を行うこととなります。 BSにおける固定資産の表示方法については、帳簿価額のみ表示する直接法、取得価額と減価償却累計額を表示する間接法があります が、詳細については後述の「直接法、間接法とは」で解説します。

上記は1事業年度における減価償却費ですが、定額法では固定資産の取得に要した原価1,000千円から処分時の価格100千円を除いた金額900千円を償却可能価額と考え、耐用期間にわたって、毎期均等額を費用配分します。そのため6年後の資産の金額は残存価額100千円と一致することになります。このような耐用期間中の減価償却については、下記となります。

なお上記はあくまでも会計上の理論的な考え方であり、実務上、このような計算を行うことは稀です。なぜなら日本企業の多くは、税法の規定に従って減価償却を行っているためです。税法の規定と会計の理論については、考え方が異なる部分がありますが、このような税法の規定に準拠した減価償却費の計算については、後述の「定額法、定率法とは」で解説します。

以上が減価償却の概要であり、減価償却費の計算、決算書への反映について解説しました。上記でも様々な用語が出てきましたが、減価償却に関する主な用語をまとめたものが下表となります。

図表3 「減価償却の主な用語」

| 用語 | 内容 |

| 取得価額 | 固定資産の取得に要した原価であり、購入先に支払った代金の他、引取運賃、運送保険料、購入手数料なども含まれる。 |

| 残存価額 | 耐用年数到来時点における固定資産の売却価格または利用価格。 |

| 耐用年数 | 固定資産の使用可能期間のことであり、当該期間に基づき、事業年度毎の減価償却費を計算する。 税法で規定された耐用年数については法定耐用年数という。 |

| 償却方法 | 償却可能価額を事業年度毎にどのように配分するかという配分基準であり、定額法、定率法、級数法、生産高比例法などがある。 |

| 定額法 | 固定資産の耐用期間中、毎期均等額の減価償却費を計算する償却方法 |

| 定率法 | 固定資産の耐用期間中、未償却残高に一定率を乗じた減価償却費を計算する償却方法 |

| 事業の用に供した日 | 固定資産について、当初予定している使用等ができる状態に達した時点であり、減価償却を開始する時点。 なお減価償却は固定資産を取得した時点ではなく、事業の用に供した時点から開始する。 |

| 減価償却費 | PLの科目であり、製造原価または販売費及び一般管理に費用として表示される。 |

| 減価償却 累計額 |

BSの科目であり、各事業年度で算出された減価償却費の累計額が表示される。資産の部において、マイナス科目の表示となる。 |

| 直接法 | BSにおいて、固定資産に対する減価償却累計額を固定資産の金額から直接控除する表示方法であり、直接控除法といわれることもある。 |

| 間接法 | BSにおいて、固定資産に対する控除項目として減価償却累計額を表示する表示方法であり、間接控除法といわれることもある。 |

減価償却のメリットとは

減価償却のメリットとしては、税務上の影響があります。 税法では、減価償却費について、損金算入の限度額が定められています。すなわち限度額の範囲内であれば減価償却費には 節税効果 のメリットがあります。また税務上、減価償却は計画的かつ規則的な実施を求められることから、将来の事業年度における節税効果を見積もることが可能であり、 タックスプランニングに有用 というメリットもあります。さらに減価償却費は現金の支出を伴わない費用であることから、 節税効果、タックスプランニングといったメリットを現金の支出を伴わずに享受できる 点もメリットといえるでしょう。

減価償却費のデメリットとは

減価償却のデメリットとしては、会計上の影響があります。 減価償却を行うことで、決算書では、利益にマイナスの影響、純資産にマイナスの影響を与えます。また赤字企業や収益性の低い企業において、減価償却費を除いた課税所得が0の場合、減価償却費による節税効果は見込めないことから、上記のような税務メリットを享受できません。そのため赤字企業や収益性の低い企業については、決算書においてマイナスの影響を受けるのみであり、税務上のメリットがないといえます。

なお日本における中小企業の多くは、税法に準拠した決算書を作成していますが、税法上は減価償却費の計上が強制されていません。そのため節税効果が見込めない企業や、決算書への影響を気にする企業の中には、減価償却費を計上しないことにより、実態よりも利益が過大に表示されている場合があります。このように減価償却費を計上しない場合について、税務上どのように取り扱うかについては後述の「税務上の減価償却とは?」で解説します。

減価償却しない資産もある?償却資産、非償却資産とは

前述のとおり、減価償却とは、固定資産の取得原価を配分する手続きのことですが、固定資産の中には減価償却を行わないものもあります。こちらでは減価償却を行う 償却資産 と減価償却を行わない 非償却資産 について解説します。

償却資産とは

償却資産とは、固定資産のうち、その使用または時の経過とともに経済的価値が減少すると考えられ、減価償却を行うもの指します。 物理的な形状を有する「有形固定資産」、物理的な形状を有しない「無形固定資産」、「生物」に分類することができます。このような償却資産についてまとめたものが下図となります。

図表4 「減価償却資産の耐用年数等に関する省令」より作成「主な償却資産一覧」

| 【有形固定資産】 | (細目) |

| 建物 | 事務所、工場、店舗、倉庫、旅館、ホテル、病院など |

| 建物附属設備 | 電気設備、給排水設備、冷暖房設備、昇降機など |

| 機械及び装置 | 食料品製造業設備、繊維工業用設備、 木材又は木製品製造用設備、化学工業用設備、金属製品製造業用設備など |

| 器具及び備品 | 家具、電気機器、事務機器及び通信機器、看板など |

| その他 | 構築物、車両及び運搬具、工具など |

| 【無形固定資産】 |

| ソフトウェア、営業権、特許権、商標権など |

| 【生物】 |

| 牛、馬、豚、なし樹、桃樹、かき樹など |

このような償却資産のうち、有形固定資産で注意すべき点としては、販売目的のものは含まれないということです。 営業活動目的、すなわち営業収益を獲得するために長期間にわたって使用される資産が有形固定資産に該当し、物理的に同一の機能を有する資産であっても、販売目的で保有する資産は棚卸資産に該当します。不動産業において、販売目的で保有する建物は棚卸資産、本社建物が有形固定資産として計上されるということです。また建設仮勘定について、決算書上では、有形固定資産として計上されますが、事業の用に供されていないため、償却資産には該当しない点も注意が必要です。 減価償却を行うのは、取得した時点や現金支出があった時点ではなく、事業の用に供された時点からとなります。

非償却資産とは

非償却資産とは、固定資産の中で、その使用または時の経過とともに経済的価値が減少すると考えられないもの、つまり減価償却を行わないものを指します。 主な非償却資産としては土地、借地権、電話加入権、書画骨とう等(古美術品、出土品、彫刻など)があり、減損損失を計上した場合などを除いて、BSには取得原価が表示されることになります。

減価償却費の計算は?定額法、定率法とは

減価償却費の計算要素には、取得価額、耐用年数、償却方法などがありますが、税法ではそれぞれに細かい規定があり、これにより損金算入限度額を定めています。 日本企業の多くはこれらの規定に準拠しており、税法において、損金算入が認められる限度額に達するまでの金額を減価償却費として計上しています。 このような減価償却費の金額を「普通償却額(または普通償却限度額)」といい、こちらでは普通償却額の計算について、定額法と定率法を用いて解説します。

定額法とは

定額法とは、固定資産の耐用期間中、毎期均等額の減価償却費を計算する償却方法 であり、建物や建物附属設備などを取得した場合に用いられる償却方法となります。

図表5 「法人税法施行令」より作成「主な固定資産の償却方法」

| 償却資産 | 償却方法 |

| 建物、建物附属設備、構築物 | 定額法 |

| 上記以外の有形固定資産 | 定額法または定率法(選定しない場合は定率法) |

| 無形固定資産 | 定額法 |

※上記は平成28年4月1日以降に取得した償却資産の償却方法についての規定であり、平成28年4月1日より前に取得した償却資産については別途規定があります。

定額法の特徴としては、減価償却費が大きく変動せず、決算書への影響が小さいことがあります。 このような定額法について、普通償却額は、取得価額に償却率を乗じることで計算できます。

それでは、数値例で確認してみましょう。

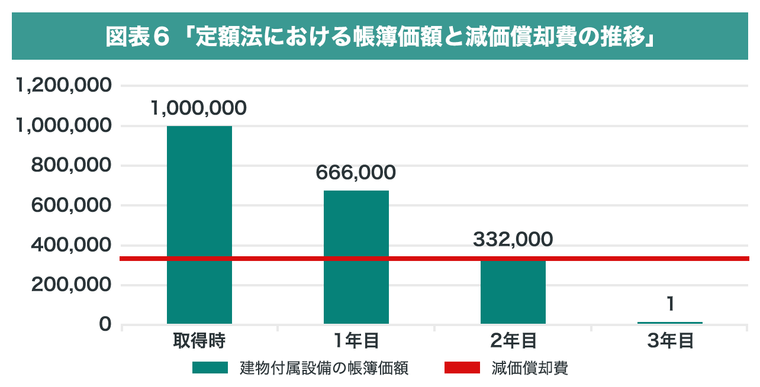

取得価額1,000,000円、耐用年数3年の建物附属設備を取得した場合、事業年度毎の普通償却額の計算は下記のようになります。

| 年数 | 普通償却額 | 普通償却額の累計額 | 未償却残高 |

| 1年目 | 1,000,000×0.334 =334,0000 |

334,000 | 1,000,000-334,000 =666,000 |

| 2年目 | 1,000,000×0.334 =334,0000 |

334,000+334,000 =668,000 |

1,000,000-668,000 =332,000 |

| 3年目 | 333,999 | 668,000+333,999 =999,999 |

1,000,000-999,9999 =1 |

※平成19年4月1日以降に取得した場合の規定で計算したものであり、平成19年4月1日より前に取得した場合については、異なる規定があります。

※3年目の普通償却額について、取得価額に償却率を乗じた金額とはなっていませんが、これは税法の規定において、償却可能な金額が取得価額から1円を除いた金額と定められているためです。

上記の計算により、定額法では、普通償却額は毎期均等になっていることがわかります。そのため 大型の設備投資について、定額法での償却計算による場合には、投資初期においてPLへのマイナス影響が大きくないというメリットがある一方、多額の節税メリットを享受できないというデメリットがあります。

定率法とは

定率法とは、固定資産の耐用期間中、未償却却残高に一定率を乗じた減価償却費を計上する方法であり、機械装置、器具備品などを取得した場合に用いられる償却方法です。 特徴としては、初期の期間に多額の減価償却費を配分する効果があり、減価償却費は、毎期逓減することになります。このような定率法について、普通償却額は、未償却残高に償却率を乗じることで計算できます。

それでは、数値例で確認してみましょう。

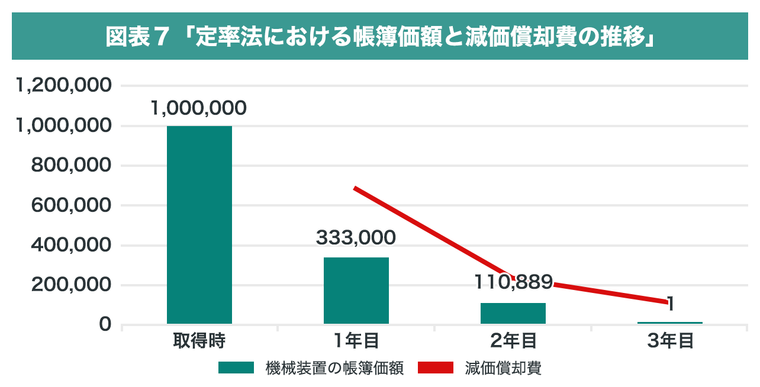

取得価額1,000,000円、耐用年数3年の機械装置を取得した場合、事業年度毎の普通償却額の計算は下記のようになります。

| 年数 | 普通償却額 | 普通償却額の累計額 | 未償却残高 |

| 1年目 | 1,000,000×0.667 =667,0000 |

667,000 | 1,000,000-667,000 =333,000 |

| 2年目 | 333,000×0.667 =222,111 |

667,000+222,111 =889,111 |

1,000,000-889,111 =110,889 |

| 3年目 | 110,888 | 889,111+110,888 =999,999 |

1,000,000-999,9999 =1 |

※平成24年4月1日以降に取得した場合の規定で計算したものであり、平成24年4月1日より前に取得した場合については、異なる規定があります。

※厳密には償却保証額の計算、比較が必要ですが、上記では行っておりません。

※3年目の普通償却額について、取得価額に償却率を乗じた金額とはなっていませんが、これは税法の規定において、償却可能な金額が取得価額から1円を除いた金額と定められているためです。

上記の計算により、 定率法では、1年目の普通償却額が最も大きくなり、2年目以降は逓減していることがわかります。そのため定額法での償却計算による場合とは異なり、投資初期に多額の節税メリットを享受できる一方、PLへのマイナス影響が大きいというデメリットがあります。

決算書へはどのように反映させる?直接法、間接法とは

決算書上、PLの表示方法については、減価償却費で表示することになりますが、 BSの表示方法については、直接法と間接法があります。直接法で表示する場合でも、間接法で表示する場合でも固定資産の帳簿価額に与える影響は変わりませんが、表示には影響があります。 こちらでは直接法と間接法の表示の違いについて、数値例を用いて解説します。

直接法とは

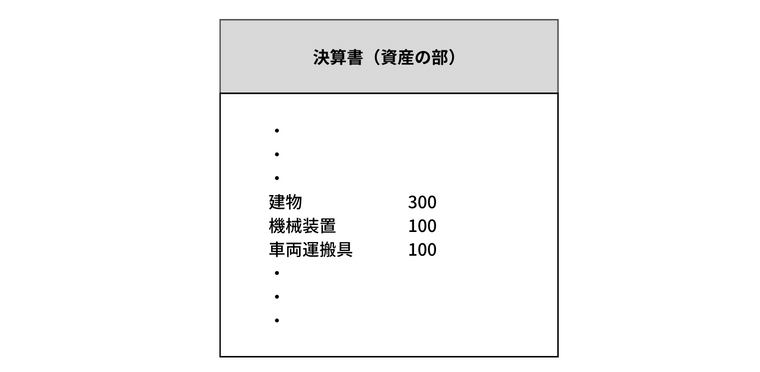

直接法とは、BSにおいて固定資産に対する減価償却累計額を、固定資産の金額から直接控除する表示方法であり、直接控除法といわれることもあります。 会計上、固定資産の取得価額を投下資本、減価償却費を収益獲得への貢献(投下資本の回収)と考えることから、直接法とは、投下資本から回収部分を控除することで未回収分を明示する表示方法であるといえます。なお無形固定資産については、間接法の適用が認められておらず、直接法による表示のみが認められています。

このような直接法について、数値例で確認してみましょう。建物、機械装置、車両運搬具を保有している企業で、取得原価はそれぞれ800、500、200であり、減価償却累計額はそれぞれ500、400、100であった場合、未償却残高はそれぞれ300、100、100となることから、BS上では下記のように表示されます。

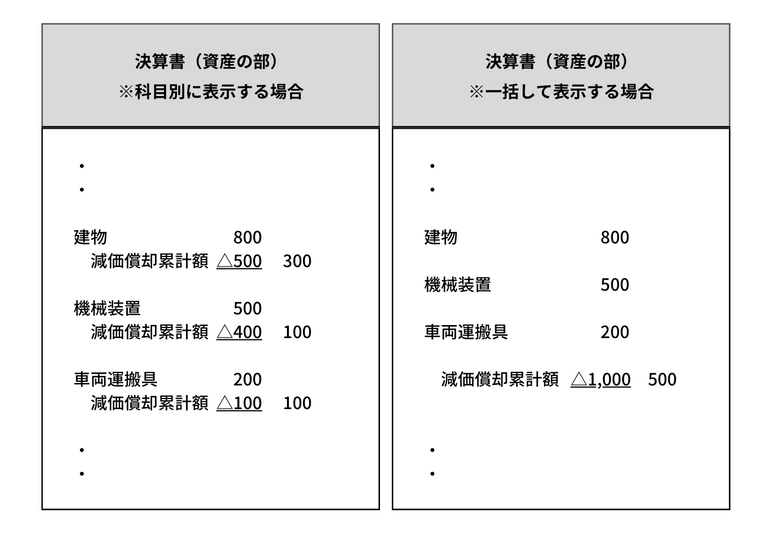

間接法とは

間接法とは、BSにおいて固定資産に対する控除項目として、減価償却累計額を表示する表示方法であり、間接控除法といわれることもあります。 そのため投下資本である取得価額と、投下資本の回収額である減価償却累計額が表示されることとなります。なお減価償却累計額については、資産のマイナス科目として表示され、償却資産の科目別に表示する方法と一括して表示する方法があります。

このような間接法について、具体的にどのような表示方法なのか数値例で確認してみましょう。建物、機械装置、車両運搬具を保有している企業で、取得原価はそれぞれ800、500、200であり、減価償却累計額はそれぞれ500、400、100であった場合、未償却残高はそれぞれ300、100、100となることから、BS上では下記のように表示されます。

その他の税務上の減価償却とは?

定額法と定率法による減価償却については前述のとおりですが、税務上、損金算入が認められる制度は他にもあり、それぞれにメリットがあることから、実務でもよく活用されています。 特別償却については、M&Aでも活用できるものもあり、上手く活用すれば、大きな節税効果を享受することが可能です。 こちらでは「即時償却」、「一括償却」、「特別償却」について、それぞれの概要とメリットについて解説します。

即時償却とは

即時償却とは、取得した償却資産について、資産計上するのではなく、事業の用に供した事業年度に一時の費用として処理することです。 このような処理について、 使用可能期間が1年未満であるもの、取得価額が10万円未満であるもの のいずれかに該当する場合には、税務上、損金算入が認められます。そのため即時償却には、取得した事業年度に費用処理できる節税メリットがあります。

また比較的規模が小さい中小企業者等では、さらに優遇措置があります。 少額減価償却資産の取得価額の損金算入の特例と呼ばれており、中小企業者等が、10万円以上20万円未満の償却資産を取得し、一時の費用として処理する場合において、税務上、損金算入が認められます。 ただし損金算入が認められる金額については、1事業年度において取得した償却資産の取得価額の合計額が300万円までという制限があるため、注意が必要です。

| 用語の解説 |

| [中小企業者等] 税法で規定がある中小企業のことであり、資本金が1億円以下、資本金が5億円以上の法人の100%子会社ではないことなどの要件がある。 |

一括償却とは

一括償却とは、取得した償却資産で取得価額が20万円未満であるものについて、3年間で費用処理し、損金算入が認められるものです。 厳密には事業年度の月数に応じて費用計上する金額は変わりますが、取得価額が18万円であった場合に損金として認められる金額については、1年目6万円、2年目6万円、3年目6万円となります。毎期均等額の損金算入が認められることから、定額法と類似しているといえるでしょう。このような 一括償却のメリットとしては、償却方法や耐用年数の検討が不要となるため、決算書の作成や税務申告といった手続きを簡略化できるということがあります。

特別償却とは

特別償却とは、特定の設備等を取得して、事業の用に供した場合で、災害対策、地方経済政策、中小企業対策などの種々の政策的要請から、減価償却費の損金算入に関して税務上の特例を設け、特別償却額の損金算入が認められる制度です。 高度省エネルギー増進設備等を取得した場合の特別償却(特別償却限度額=取得価額×20%)、中小企業者等が機械等を取得した場合の特別償却(特別償却限度額=取得価額×30%)などがあり、 特別償却として計上した減価償却費は、普通償却額に加えて損金算入が認められるため、投資初期における節税効果が高いといえます。

M&Aで活用できる特別償却とは

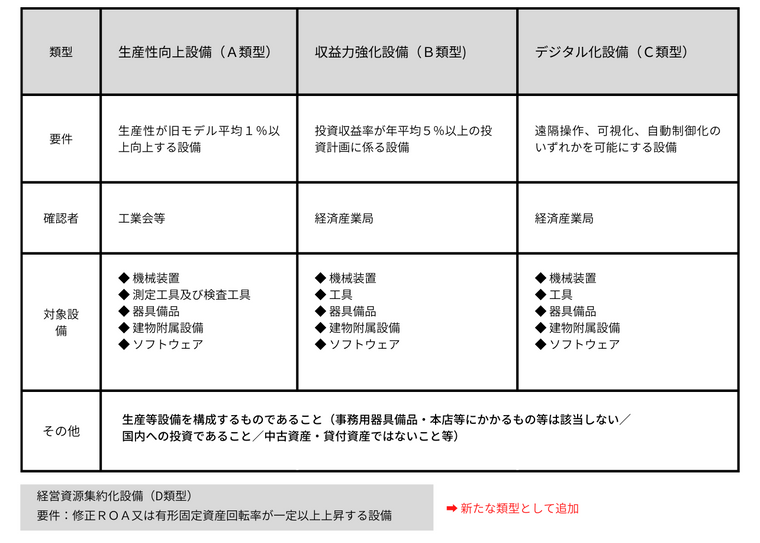

特別償却の中には、M&Aで活用できるものがあります。 中小企業経営強化税制において、中小企業の稼ぐ力を向上させる取組を支援するため、一定の要件を満たした中小企業者等が取得した特定経営力向上設備について、即時償却することを認めており、この対象となる資産にはA類型からC類型といわれる設備があります。当該税制について、令和3年度の税制改正により、M&Aの効果を高める設備としてD類型が追加されることとなりました。概要については下記のとおりです。

図表8 「令和3年度 経済産業関係 税制改正について」より作成「特定経営力向上設備の概要」

機械装置が160万円以上、工具・器具備品が30万円以上、建物附属設備が60万円以上、ソフトウェアが70万円以上という金額の要件もありますが、 種々の要件を満たせば、即時償却が認められることから、節税効果はかなり大きいといえます。

なお上記はM&Aによる生産性向上をさらに後押ししようという制度の一つでしかなく、その他にもM&Aを後押しする税制度はあります。 M&Aを検討する際には、活用できる制度の有無について可能な限り検討するようにしましょう。

減価償却で注意すべき論点とは?

これまで減価償却の基本的な論点について解説しましたが、こちらでは税務上のやや応用的な以下の論点について解説します。

- 償却過不足の論点

- 修繕費、資本的支出の論点

- 事業譲渡、組織再編における論点

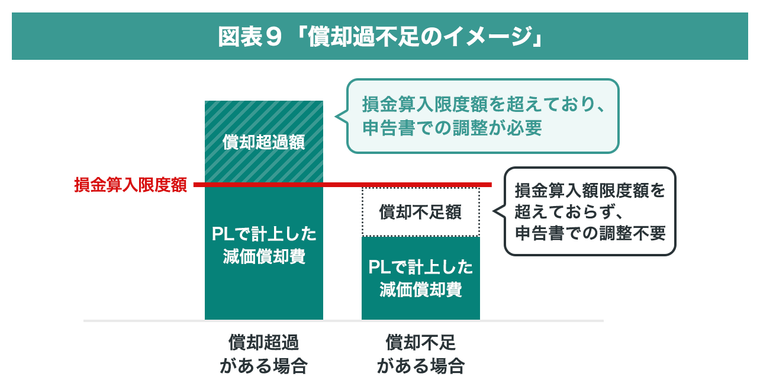

1. 償却過不足とは

税法上、損金算入が認められる金額を損金算入限度額といい、会計上、減価償却として計上する金額がこれと異なる場合に、償却過不足が生じます。 前述しましたが、税法上、減価償却費の計上は強制されていません。決算書への影響を気にする企業の中には、減価償却費を計上しないことがありまずが、このように損金算入限度額を下回る減価償却費を計上することを、償却不足といいます。一方、損金算入限度額を上回る減価償却費を計上することを償却超過といい、超過分については損金とならないことから、申告書上での調整が必要となります。

また償却超過額については、翌期に繰り越すことができ、翌期の損金算入限度額の範囲内で損金算入が認められる一方、償却不足額については、翌期に繰り越すことができません。これらについて、定額法を前提とした数値例で確認してみましょう。

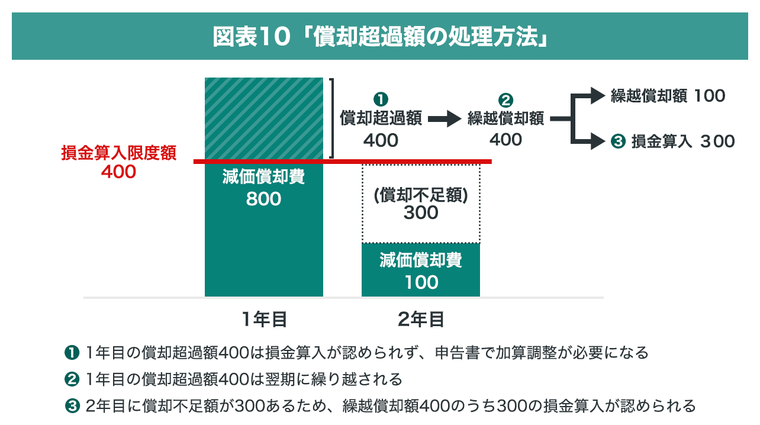

まずは償却超過額についてです。損金算入限度額が400で、1年目に減価償却費800、2年目に減価償却費100を計上した場合、1年目の償却超過額400は損金算入が認められず、申告書で加算調整が必要となります。また当該超過額400は翌期に繰り越されますが、2年目に償却不足額が300あることから、繰越償却額400のうち、300の損金算入が認められます。

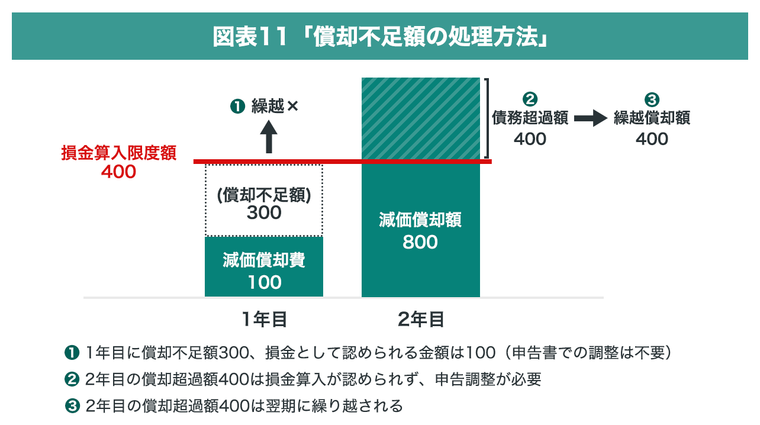

次に償却不足額についてです。損金算入限度額が400で、1年目に減価償却費100、2年目に減価償却費800を計上した場合、1年目に償却不足額300があり、損金として認められる金額は100となりますが、申告書での調整は不要です。また2年目の償却超過額400は損金算入が認められず、申告調整が必要となり、当該超過額400は翌期に繰り越されることになります。

以上が償却過不足の取り扱いとなります。償却超過と償却不足では、税法上のそれぞれの取り扱いが異なるため、気を付けるようにしましょう。

2. 修繕費、資本的支出とは

固定資産について、取得後、定期的なメンテナンスや修繕など一定の支出が行われることが一般的です。このような支出について、税務上では、修繕費と資本的支出という論点があり、減価償却にも関係してきます。

まず修繕費について、税務上、その支出した事業年度において損金算入が認められる支出であり、その内容が償却資産の原状回復にとどまるものです。会計上は収益的支出ともいいます。

次に資本的支出について、税務上、その支出した事業年度において資産として計上することが求められる支出であり、その内容について、償却資産の使用可能期間を延長させるようなものや価値を増加させるものが該当します。資本的支出に該当する場合には、資産として計上し、減価償却を行うことになりますが、当該支出が新たな資産を取得したものと同等の経済的実態を有するとの考え方に基づいています。

このような償却資産に対する支出について、修繕費なのか資本的支出のいずれに該当するかは、理論上、経済的実態で判断すべきですが、実務的には悩ましい論点の一つです。修繕費として処理した支出について、課税当局から資本的支出と認定された場合には、償却超過があった場合と同等の処理が求められ、償却超過額に相当する部分に対して追徴税額等が課税されることになります。

2017年には、大手機械メーカーのクボタが、大阪国税局の税務調査をうけ、約10億円の申告漏れを指摘されたことが報じられました。申告漏れとされた約10億のすべてが修繕費と資本的支出の論点ではなかったようですが、同社が保有する工場内の道路補修工事について、資産として計上すべきところ、修繕費として計上していた支出について課税当局からの指摘があったようです。

以上が修繕費と資本的支出の論点となります。なお税法上は20万円未満や60万円未満といった金額による形式基準もあり、実務上、これを超えない場合には修繕費として処理することがよくあります。しかし償却資産に対する多額の支出については、形式基準が使えず、経済的実態での判断が必要となります 。大手企業でも課税当局から指摘を受けるような論点なので、償却資産に対して多額の支出を実行する場合には、修繕費に該当するか資本的支出に該当するか、慎重に検討すべきといえます。

3. 事業譲渡、組織再編における減価償却とは

償却資産の取得について、これまでは売買取引を前提とした減価償却を解説しましたが、M&Aにおいては事業譲渡や組織再編(合併、会社分割など)による取得も考えられます。

事業譲渡によって譲受企業が償却資産を取得した場合、どのように処理すべきでしょうか。また、減価償却はどのように行うべきでしょうか。こちらではM&Aにおける譲渡対象企業を売り手企業、譲受企業を買い手企業とし、事業譲渡や組織再編によって買い手企業が償却資産を取得した場合において、主に買い手企業目線でどのような処理を行うか、その概要について解説します。

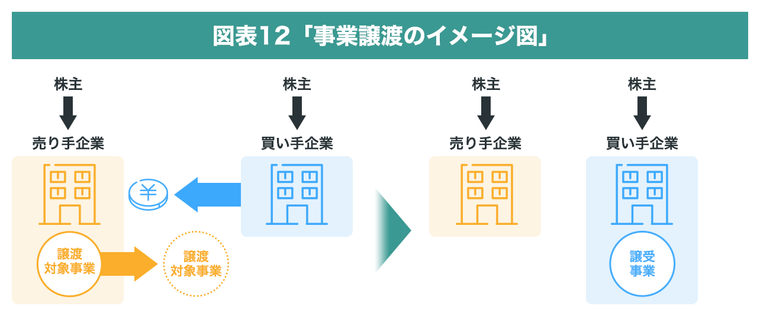

まず事業譲渡についてです。 事業譲渡とは、事業を運営している企業が、そのうちの一部もしくは全部の事業を切り出すM&A手法のひとつであり、売買取引と似た課税関係が生じます。 売り手企業では、事業にかかる譲渡対象資産等を特定して譲渡し、その対価として現金等の経済的価値のあるものを受け取ることとなります。

このような事業譲渡について、売り手企業では、譲渡対象資産等に含み益があれば(簿価より時価が大きければ)課税が生じます。一方、買い手企業では、新たな資産の取得として、譲渡対象資産等を時価で資産計上します。そのため償却資産の取得については、売買取引によって取得した場合と同様の処理を行うといえます。また減価償却についても、耐用年数、償却方法などについて個別に判断することから、原則として前述までの売買取引による場合と同様の処理を行います。即時償却や一括償却を適用することもできます。なお耐用年数については、中古資産の耐用年数を用いることができます。これは売り手企業での使用状況を加味した耐用年数であり、税法上、合理的に見積もることが原則となりますが、実務上は簡便的に算出した耐用年数を用いることが多いです。

| 中古資産の耐用年数 |

| 【原則】 合理的に見積もった耐用年数 【簡便法】 ・ 法定耐用年数を全部経過したもの: 法定耐用年数 × 20/100 ・ 法定耐用年数の一部を経過したもの:(法定耐用年数-経過年数)+ 経過年数 × 20/100 |

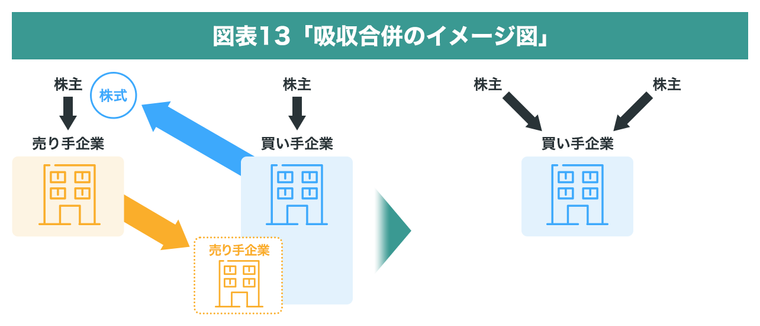

次に組織再編についてです。 組織再編には、2つ以上の企業をくっつけて1つの会社にする合併、企業における事業の一部または全部を切り出す会社分割などがあり、償却資産の取り扱いについては、適格要件を満たすかどうかがポイントとなります。

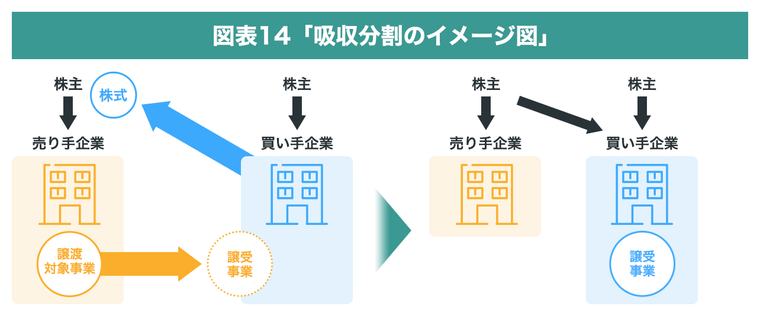

複雑になるため、適格要件の詳細については割愛しますが、こちらでは、適格要件を満たす組織再編のことを「適格合併等」、適格要件を満たさない組織再編のことを「非適格合併等」とし、図表11の吸収合併を前提として、税法上の取り扱いを解説します。

非適格合併等に該当する場合、税務上は、移動対象となる資産についての経済的実態に変更が生じたと考えます。 具体的に、移動対象となる資産について、売り手企業では、投資の清算と考え、含み益があれば課税が生じます。また買い手企業において、移動対象となる資産について、新たな資産への投資(新たな資産の取得)と考え、時価で計上することになります。そのため買い手企業における償却資産の取得、減価償却について、上記の事業譲渡と同様の処理を行うこととなります。

このような非適格合併等とは異なり、適格合併等に該当する場合には、税務上、投資が継続しているものと考えます。 そのため移動対象となる資産について、売り手企業では、含み益があっても課税は生じず、買い手企業では、売り手企業の帳簿価額を引き継ぐこととなります。なおここでいう帳簿価額とは税務上の帳簿価額を意味しており、売り手企業において償却超過額がある場合には、当該償却超過額についても引き継ぐことになります。また減価償却について、原則として前述までの売買取引による場合と同様の処理を行います。なお耐用年数については、上記の中古資産の耐用年数を用いることができない場合があり、償却方法については、売り手企業において採用していた償却方法を採用できる場合があります。

以上が事業譲渡、組織再編における減価償却の概要となります。中堅中小企業のM&Aでは株式譲渡が多いため、事業譲渡や組織再編を検討する機会はそれほど多くありませんが、減価償却については上記のような取り扱いとなることを押さえておきましょう。なお事業譲渡、組織再編などのスキームの詳細については「M&Aスキーム(手法)とは? 」をご覧下さい。

M&Aにおける減価償却の影響と留意点とは?

M&Aにおいて減価償却はどのように関係してくるのでしょうか。前述の特別償却や事業譲渡等における減価償却以外に、M&Aで留意すべき事項はあるのでしょうか。こちらでは譲渡対象企業(売り手企業)の所有者を売り手、譲受企業を買い手として、それぞれの減価償却の影響と留意点について解説します。

売り手にとっての減価償却の影響と留意点

M&Aにおける売り手にとって、売り手企業の株式がいくらで売れるかは関心があるところかと思われますが、株式価値と減価償却が関係してくることがあります。こちらでは減価償却による企業価値評価への影響、売り手が押さえておくべき減価償却の留意点について解説します。

企業価値評価の手法には、純資産に着目したコストアプローチ、市場価格に着目したマーケットアプローチ、将来の収益力に着目したインカムアプローチといったものがあります。(詳細については企業価値評価とはをご参照ください)。こちらでは、実態としての純資産が大きく、収益力が高い企業の株式価値は高くなるといったような、ざっくりとした株式価値の考え方をもっていただければ大丈夫です。

このような前提で、減価償却と企業価値評価との関係について確認します。

まず減価償却費を計上していない企業の株式価値はどのように考えるべきでしょうか。

減価償却費を計上していた場合と比べ、決算書上のBSの純資産の金額は大きく、PLの利益の金額は大きくなります。しかし企業価値評価では、実態としての純資産や収益力に着目し、株式価値を算出します。 減価償却費を計上していない企業について、BSの償却資産の金額は過大に表示されており、純資産も過大に表示されていると考えます。またPLの費用は過少となっており、利益は過大となっていると考えます。そのため企業価値評価では、決算書の金額をそのまま用いるのではなく、必要な修正を加え、株式価値を算出することになります。

具体的に、BSでは、減価償却費を計上していた場合の帳簿価額まで償却資産の減額を行い、純資産の減額を行います。PLについても減価償却費を追加で計上し、利益を減額することが考えられます。そのため減価償却費を計上しないことにより、決算書の見映えがよくなったとしても、実態としての純資産や収益力には影響せず、株式価値は高くなりません。

次に特別償却により減価償却費を多額に計上している企業の株式価値はどのように考えるべきでしょうか。税法上で認められた限度額の範囲内で、税務メリットを享受することができる制度ですが、 特別償却による償却資産の帳簿価額は、必ずしも実態としての時価を表示するものではありません。 特別償却の影響により、BSの償却資産が実態よりも過少に表示され、純資産も過少に表示されていると考えられる場合があります。またPLの費用も過大、利益は過少となっていると考えられる場合があります。

企業価値評価では、このような特別償却の影響を除く必要があると認められる場合、BSでは普通償却額を計上していた場合の帳簿価額まで償却資産の増額(純資産の増額)を行うことが考えられます。PLについては、特別償却による減価償却費を普通償却額まで減額(利益の増額)することが考えられます。

買い手にとっての減価償却の影響と留意点

M&Aにおける買い手にとって減価償却の影響と留意点はどのようなものがあるでしょうか。上記の企業価値評価の考え方も重要ですが、こちらでは以下について取り上げて解説します。

- 投資回収の判断基準への影響

- 税務リスクがある場合の留意点

- 適格要件を満たす会社分割の留意点

1. 投資回収の判断基準への影響

買い手企業の投資回収の判断基準には、様々なものがありますが、代表的な財務指標として、「EBITDA」があり、多くの企業で投資回収の判断基準として採用されています。日本電産の創業者である永守会長も、過去に「EV/EBITDA倍率が10倍を超える案件は検討を見送る」とコメントされています。

| 用語の解説 |

| [EBITDA] E arnings B efore I nterest T axes D epreciation and A mortizationの略で、イービットディーエーあるいはイービッダーと読まれる。利払前・税引前・償却前利益と訳される。非現金支出費用である減価償却費等の会計処理の影響や資本構成、税率の影響を除外した収益力を示す指標であり、企業の国際間比較にも用いられる。 [EV] Enterprise Valueの略で、事業価値を意味します。企業が将来稼ぐキャッシュ・フローの現在価値であり、事業から創出される経済的価値を意味する。「事業価値=株式価値(時価総額)+有利子負債等―非事業用資産」で求められる。 |

減価償却との関係では、EBITDAがキャッシュ・ベースでの収益力に着目した財務指標であることから、営業利益に減価償却費を加えることで計算されます。 EBITDAを投資回収の判断基準として採用する場合、EVがEBITDAの〇〇倍を超える場合には、投下資本の回収が長期間に及ぶことから、M&Aは実行しないといった判断を下すことが考えられます。 また特別償却により減価償却費の金額が大きく、営業利益は大きくないが、キャッシュ・ベースでの利益は出ており、割安な案件だからM&Aを実行しようといった判断を下すことも考えられます。そのため減価償却費の多寡による影響を受けず、投資回収の判断を行うこととなります。なお減価償却費については、同じ償却資産であっても、企業が採用する耐用年数の長短、償却方法の違い(定額法と定率法)などによって、その金額に差異が生じます。これらの計算要素については、企業ごとの恣意的な見積もりや判断が介入する可能性があることから、 EBITDAでは、主観的な判断や見積もりを排除した企業間比較が可能になるといえます。

以上がEBITDAと減価償却の関係となります。なおEBITDAの詳細については、「EBITDAとは? 」をご覧下さい。

2. 税務リスクがある場合の留意点

日本企業の多くは、税法に準拠した減価償却を行っていることから、売り手企業における減価償却に関する税務リスクは低いと考えられます。しかし税法で損金算入が認められる限度額を超えて減価償却費を計上し、申告調整を失念していた場合や、資本的支出に該当するものを修繕費として処理していた場合には課税当局から指摘され、追徴税等が生じる可能性があり、リスクはゼロであるとはいえません。前述のとおり、 資本支出と修繕費の論点については大手企業であっても課税当局から指摘をうけることがある悩ましい論点 です。このような税務リスクについて、買い手企業ではしっかりと検討する必要があり、許容範囲外である場合には、ブレイクの判断を行う必要があります。また当該税務リスクの程度が、許容範囲内である場合には、下記のような対応が考えられます。

- 売り手の責任で、契約書締結前までに修正申告書を提出する。

- 契約書において株式の譲渡価額を減額する。

- 契約書の補償条項の対象とし、M&A後に税務リスクが顕在化した場合には、売り手が買い手に対して損害賠償の責任を負う。

以上が減価償却の税務リスクの概要となります。M&Aにおけるリスク事項については、リスクの内容だけでなく、リスク事項が発覚した場合の対応についてもしっかりと押さえておきましょう。なお 税務リスクなどのM&Aにおけるリスクの把握、評価についてはDD(デューデリジェンス)が有用です。 DDについてもっと詳しく知りたいという方は「デューデリジェンスとは? 」 をご覧下さい。またリスク事項が発覚した場合に、契約書上どのように反映させるか、M&Aの法務についてもっと詳しく知りたい方は「M&Aにおける法務」 をご覧下さい。

3. 適格要件を満たす会社分割における留意点

中堅・中小企業のM&Aでは株式譲渡スキームが一般的ですが、場合によっては、合併や会社分割のような組織再編によるM&Aも考えられます。組織再編における買い手側での減価償却の概要は、前述のとおりですが、適格要件を満たす会社分割を実行する場合に注意が必要です。 会社分割では、分割会社から分割承継法人に資産が移転しますが、移転対象となる資産に償却資産が含まれる場合、効力発生日前までの減価償却費については、所定の届出を行わなければ、分割法人において損金算入が認められません。

| 用語の解説 |

| [分割法人] 分割によりその有する資産又は負債の移転を行った法人をいう。 [分割承継法人] 分割により分割法人から資産又は負債の移転を受けた法人をいう。 |

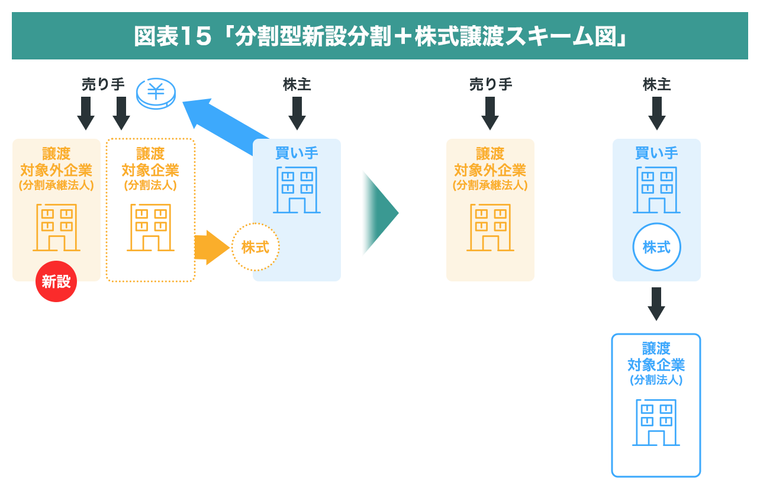

具体的なスキームで確認してみましょう。M&A実務でもよく利用するスキームとして、適格要件を満たす分割型の新設分割と株式譲渡を組み合わせた手法があり、図表13はスキーム図となります。売り手企業から譲渡対象ではない事業を切り出して、会社を新設し(分割承継法人)、切り出し後の譲渡対象企業(分割法人)について、その支配権を株式譲渡によって買い手に移転させるスキームです。M&A後、売り手は譲渡対象外企業を経営し、買い手は譲渡対象企業を経営することになります。

このスキームにおいて、 新設分割により譲渡対象外企業に償却資産が移転する場合、事業年度の開始日から効力発生日前までの当該償却資産の減価償却費を、譲渡対象企業に帰属させるためには、2か月以内に譲渡対象企業が届出を行う必要があります。 これは所定の届出を行えば、当該減価償却費分の節税メリットを享受した企業を買い手が取得することができるということです。組織再編においては適格要件を満たすかどうかを検討することも重要ですが、このような細かい論点を知っていれば、損をせずにすみます。

以上が適格要件を満たす会社分割における減価償却費の注意点となります。M&Aのスキームによっては、様々な手続きが必要となることもあります。前述の特別償却においても触れたことではありますが、M&A実行前にはどのような手続きが必要になるのかしっかりと調べるようにしましょう。

おわりに

減価償却とは固定資産の取得に要した原価の配分手続きであり、固定資産の減額処理と減価償却費の計上により、適正な期間損益を計算することを目的としています。減価償却費の計算には、減価償却の3要素と呼ばれる取得価額(償却基礎価額ともいう)、残存価額、耐用年数(または総利用量)が必要であり、これらの計算要素が減価償却費の多寡に影響を与える他、定額法と定率法といった償却方法によって、事業年度毎の減価償却費の金額に差異が生じることになります。このような減価償却費については、節税やタックスプランニングといった税務上のメリットがある一方、PLやBSにマイナスの影響を与える会計上のデメリットがあります。

税法では、定額法や定率法といった償却方法の他、即時償却や特別償却による減価償却も認められており、特別償却についてはM&Aで活用できるものもあります。これらの制度を上手く活用すれば、大きな節税メリットを享受することもできます。また償却過不足や資本的支出といった論点には注意する必要があり、税務申告が適正に行われていない場合には、課税当局から指摘されるリスクがあります。

M&A実務では、このようなリスク事項を適時把握する必要がある他、企業価値評価、投資回収、スキームの検討など様々な視点が必要となり、高い専門性や豊富な経験が要求される場面が多々あります。そのためM&Aをご検討いただくにあたっては、質の高いM&A仲介会社・アドバイザーにご相談いただくことをお勧めします。

著者

大手監査法人、国税専門官等を経て、2020年日本M&Aセンターに入社。会計監査、税務調査等の経験を活かし、会計税務面からM&Aに関する実践的な助言活動を行う。ECサイトを運営する会社の事業譲渡、太陽光発電事業を営む会社の会社分割など各種スキームにも関与。