贈与をしたことがある人は贈与税を支払わなければいけません。

しかしながら、実際の贈与税はいくらであるのか計算することが出来ますか。

贈与税の計算が出来れば、申告すべき納税額を正確に把握したうえで、お金の管理をすることが出来るようになります。

今回は、贈与税の計算方法を中心にお伝えしますので、贈与税の金額から贈与税の制度について改めて考えてみたいという人に是非お勧めです。

また、贈与税を抑えるための方法、時効制度についても触れていますので贈与税についてある程度知識のある方にとっても復習となる内容になっておりますので、最後までお読みいただければ幸いです。

1. 贈与税とは?

それでは、贈与税とは具体的にどのような税金のことを指すのでしょうか。

贈与税の概念について概説し、対象となる取引について見ていきます。

また、申告時期についても確認しますので、贈与税の全体像について把握することが出来ます。

1-1. 贈与税とはどのような税金か?

贈与税とは、誰かから誰かに贈与を行った際に発生する税金というのが簡単な説明となります。

ここで、あるものをただで譲るのが贈与で、あるものを有償で譲るのは売買等の取引となることを念のため確認しておきます。

また、贈与は法律行為の一つと考えられますので、贈与が成立するためには、贈与をする者と贈与をされる者との間で、贈与の認識が一致していることが必要です。

1-2. 贈与とはどのようなものか?

さて、それでは「贈与」に当たる行為とは、どのような行為のことを指すのかについて見ていきます。

例えば、(1)現金を見返りなく譲り受けた場合、(2)ある特定のものを見返りなく譲り受けた場合、(3)家族から返済の予定のないお金を借りた場合、(4)お金の支払いをしていないのに財産の名義が自分の名前が入った場合が考えられます。

(1)や(2)などは一般的に考えられる贈与の行為ですので想像がつきやすいと思いますが、(3)や(4)についても税務上贈与に当たると考えられています。

更に具体的な判断については、税理士等の専門家に相談するのが良いでしょう。

1-3. 贈与税はいつ申告することになるのか?

上記で挙げたような贈与行為を行った場合には、贈与税の申告をしなければいけない可能性があります。

贈与税の申告については、毎年1年間に発生した贈与分の金額を翌年の2月初めから3月15日までの期間で税務署に申告の手続きを経ることになります。

この場合に、贈与税の申告のための書類をご自身で作成するか、相談先の税理士に依頼して作成されたものをご自身の住所地の管轄の税務署に申告するという手続きが必要です。

2. 具体的な贈与税の計算方法とは?

それでは、ここで贈与税の具体的な計算方法について見ていきます。

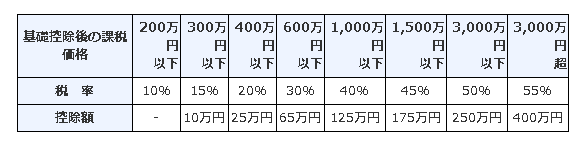

贈与税の計算には、以下の国税庁の贈与税の速算表を使用することで算出します(ここでは一般的な贈与を前提としています)。

例えば、ある人が700万円の贈与をしたとしましょう。

この場合の贈与税を計算する際に、700万円にすぐに税率をかけるのではなく、贈与額に基礎控除の110万円が引かれることになります。

よって、590万円(700万円―110万円)に対して、上記速算表の税率がかけられることになります。

590万円の場合には、上記速算表の基礎控除後の課税価格が「600万円以下」に該当しますので、税率が「30%」で控除額が「65万円」となることが分かります。

よって、これらをもとに計算すると以下のようになります。

590万円×30%-65万円=112万円

ということになります。

よって、この場合700万円の贈与額に対して、112万円の贈与税の申告の手続きをすることになります。

参考:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

3. 贈与税を少しでも安くするためには?

上記のように贈与をするたびに多額の税金を支払うことになってしまいます。

そこで、ここでは少しでも贈与税の税金を少なくするための方法をお伝えします。

4. 110万円の非課税制度を利用する

有名な制度ですので、ご存知の方もいるかもしれませんが、毎年110万円までは贈与税の非課税枠を利用することが出来るようになっています。

そうすると、ある年に大きな額の贈与をするのではなく、毎年少額を分割して贈与を行った方が税金をかけずに贈与を行うことが出来るので大変お得な手法となります。

ただし、不正だと疑われないように贈与を受けたお金は贈与者ではなく、譲り受けた者がきちんと管理するようにして下さい。

4-1. 相続時精算課税制度を活用する

更に、相続時精算課税制度を活用するという手段もあります。

この制度を利用するためには、基本的に60歳以上のご両親又は祖父母より成人した子供若しくは孫に対して贈与をすることにより2,500万円までが非課税となります。

ただし、注意すべき点としてこの時に贈与した金額は、相続が生じたときに相続税の計算に加算されることになります。

よって、相続税の基礎控除との関係を考慮して、あまり相続税がかからないことを確認できた場合には、相続時精算課税制度を利用して贈与税を非課税にするという方法がお勧めです。

4-2. 贈与税は時効で消滅する?

贈与税には、時効制度があり、原則として6年間経過すると贈与税を支払う必要がなくなります。

しかしながら、贈与税の時効を狙うのは非常に危険です。

税務署は贈与税の漏れを防ぐために頻繁に税務調査を行っているため、逃れることは極めて困難です。

更に、贈与税の未払いが発覚すると、多額のペナルティを支払うことを余儀なくされます。

ペナルティのリスクを考慮すると、非課税制度等を利用して、適切に贈与税を支払うことが賢い方法といえるでしょう。

5. 相続税は贈与税と似ている?

贈与税と相続税については、それぞれ贈与並びに相続に対して税金がかけられることになります。

両者は、無償で財産を移されるという点では似ていますが、贈与という生前での行為と相続という死後における事実に対して相違があります。

また、税額控除の観点から考えると、相続税の方が贈与税よりも基礎控除額が大きいことが分かります。

先程見た相続時精算課税制度も使用して、贈与税と相続税のどちらで課税すべきか考えることもできそうです。

このように、税金同士の関係を分析してみるのも面白いです。

6. 正しく贈与制度を理解しよう

贈与税の額は、贈与する額が大きくなればなるほど大きくなってしまいますが、前もって贈与を行うタイミングを計画しておくことで、贈与額を意識的に軽くすることが出来ます。

ご自身の現在のライフステージ、家族のライフステージなどを考慮して、どのような支出をするのかしっかりとした計画を立てておくと、必要に応じて、非課税枠を利用して節税することが出来ます。

このように贈与税に対する理解を深めることで納める税金も安くなり、目的も達成しやすくなります。

7. まとめ

最後までお読み頂き、どのような贈与に対して贈与税がかかり、どのような申告手続きをすることになるのかお分かり頂けたのではないでしょうか。

贈与税の計算方法については、国税庁の早見表を確認しながら、具体例を取り上げて算出致しましたので、凡そどのように計算するのかご紹介しました。

贈与税をなるべく安く収めるためには、様々な非課税制度を利用することが有効です。

予め贈与を行う前にしっかりと計画をして贈与をすることで、少しでも低い税金で財産を移転させることが出来ます。

より詳しい手続きをお知りになりたい方は、専門の税理士等にご相談下さい。

(提供:相続サポートセンター)