近年報道されることが増えた、銀行による子会社設立のニュース。記事を読むと、「投資専門会社」という言葉や、「5%ルール」という言葉が出てきます。なんとなく分かるようで、ちょっと分かりづらい…。そのカラクリを、ちょこっと覗いてみましょう。

銀行を取り巻く規制をわかりやすくかみ砕いで解説する、ちょっと気楽に銀行法の第5回。今回も気楽にご覧ください。

唐突ですが、クイズです。

日経新聞によると、2020年から2024年の間に地銀によって設立された子会社は約100社だそうですが、一番多いのはどんな種類の会社でしょうか?

答えは、投資専門会社で約30社なんだそうです。

今回の記事を書くにあたり、「銀行 投資専門子会社」で検索し、「ニュース」でフィルターを掛けてみると出るわ、出るわ…。各行が盛んに投資専門子会社を設立していることが分かります。

ところで、金融機関による出資のニュースを見ていると、5%とか100%とかの数字が出てくることがありますが、今回はこの数字について見てみたいと思います。

出資規制って何? 5%ルールの正体

銀行法の第16条の4には、以下の規定があります。

| (銀行等による議決権の取得等の制限) 十六条の四 銀行又はその子会社は、国内の会社(略)の議決権については、合算して、その基準議決権数(国内の会社の総株主等の議決権に百分の五を乗じて得た議決権の数をいう。略)を超える議決権を取得し、又は保有してはならない。 |

簡単に言うと、銀行やその銀行子会社の場合、日本国内の会社に関しては原則として合算で5%を超える議決権を取得することはできません。

これがいわゆる“5%ルール”と呼ばれているものです。(信用金庫、信用組合、保険業は10%が上限)

銀行持株会社に関しては、その子会社と合算して15%以上の保有は禁じられています。

いわゆる“15%ルール”です(第52条の24 第1項)。

これがニュースで見かける5%の正体なんです。

50%?それとも5%? ちょっとトリッキーな銀行法第16条の4

銀行法 第16条の2では子会社として持つことのできる会社が列挙され(限定列挙)、第2条8項には子会社とは議決権の50%以上を保有する会社とあります。

一方で、第16条の4の5%ルール…。 はて?ですよね。

銀行法には、それを貫く理念として、下記の他業禁止の考え方が存在しています。

- 本業専念による効率性の発揮

- 他業リスクの排除

- 利益相反取引の防止

- 優越的地位の濫用の防止

この考え方に基づき、おこなっても問題ないと考えられる業務が列挙されています。 そして、限定列挙された業務を行う会社については、50%以上の保有が可能です。

一方で、保有しても良いとされる会社以外の会社については、5%ルールが適用されます。

これは、仮に銀行が50%ギリギリまで議決権を保有した場合、上記の理念の趣旨が没却(有名無実化)するおそれがあるからとされています。

ちなみに、独占禁止法にも

銀行は国内の会社の5%を超える議決権を保有してはならない

とあり、銀行法の5%という基準は独占禁止法にならったものだそうです。(独占禁止法 第11条)

さて、冒頭で引用した銀行法第16条の4では『銀行又はその子会社は、国内の会社(略)の議決権については』の“(略)”には、何が書かれていたかというと…。

改めて、第16条の4 第1項を見てみましょう。

| 第十六条の四 銀行又はその子会社は、国内の会社(第十六条の二第一項第一号から 第六号まで、第十一号、第十三号、第十五号及び第十六号に掲げる会社(同項第十三号に掲げる会社にあつては、特別事業再生会社を除く。)、特例持株会社(当該銀行が子会社としているものに限る。)並びに特例対象会社を除く。次項から第六項までにおいて同じ。)の議決権については、合算して、その基準議決権数(国内の会社の総株主等の議決権に百分の五を乗じて得た議決権の数をいう。 以下この条及び第六十五条第六号において同じ。)を超える議決権を取得し、又は保有してはならない。 |

……。頭が混乱しそうです。以下に簡単な読み解きをしてみます。

(もうお腹いっぱい…という方は【銀行が議決権を100%保有するには】までスキップしてもOKです)

まず、前提として国内の会社については5%以上の議決権保有が認められていませんが、そこから対象外とされているのが、子会社対象会社と特例持株会社、特例対象会社*です。

一方、第16条の2第1項第13号では、特別事業再生会社*が除かれています。 また、上記の太字部分には第16条の2第1項第12号が含まれていませんが、その12号が指しているのはベンチャー会社になります。

ということは、銀行本体がベンチャー会社や特別事業再生会社を保有する場合には、5%ルールが適用されることになります。

しかし、銀行が企業の議決権を持つ意味は、単に銀行の収益の多様化のためではなく、地域経済を支える役割への期待もあります。そのため、「5%以上は保有できません。以上!」では終わりません。

| *ちょっと横道:特別事業再生会社と、特例対象会社

事業再生会社は2種類に大別されます。 ・事業再生会社とは、第三者が関与して再生にむけた計画を作り実行している会社。 ・特別事業再生会社は、第三者が関与しない私的整理を行っている会社と理解され、 再生等の実効性が劣ると考えられるため、銀行業務への影響を避けることから 5%ルールが適用されることになります。 特例対象会社とは、銀行法16条の4の第8項にありますが、詳細は銀行法施行規則の第17条の7の3に書かれています。大雑把にいうと、地域経済活性化支援機構(REVIC)が再生計画の策定に関与したり、REVICが関与するファンドから出資を受けている会社等になります。 |

銀行が議決権を100%保有するには

では、ベンチャー会社を例にして見ていきましょう。

第16条の2に銀行が子会社として持つことのできる会社が列挙されていると触れましたが、その第12号には以下のように書かれています。(ベンチャー会社に関する箇所です)

| 十二 新たな事業分野を開拓する会社として内閣府令で定める会社(当該銀行又はその子会社のうち前号に掲げる会社で内閣府令で定めるもの(次号及び第十四号並びに第十六条の四第七項及び第八項において「特定子会社」という。)以外の子会社が、合算してその基準議決権数(5%)を超える議決権を保有していないものに限る。) |

何を言っているのか分かりづらいですが、括弧で囲まれている部分をいったん無視すると『新たな事業分野を開拓する会社』になりますね。つまり、『新たな事業分野を開拓する会社』を子会社にしても良いということが分かります。

次に、括弧のなかを簡単に言うと、銀行または“特定子会社以外の子会社”は合算して5%以上の議決権を保有できないとなります。裏を返すと、特定子会社であれば5%を越える議決権を保有しても構わないと読めますね。

この『特定子会社』がキーとなりそうですが、特定子会社とは何でしょうか?

細かい規定は銀行法施行規則にありますが、分かりづらいので一言でいってしまうと、投資専門会社(ベンチャーキャピタル)を指します。

これらをつなげて読むと、銀行子会社の投資専門会社であれば5%を越えてベンチャー会社の議決権の保有ができるとなります。つまり、銀行は投資専門の子会社を通じて最大100%の議決権を保有できることになります。

議決権を100%まで保有ができる対象とは

投資専門子会社を通じて100%の議決権を保有できるのは、ベンチャー会社を含めて以下の会社になります。

(それぞれ上記のベンチャー会社の保有に関する規定と同じような定義づけがされ、投資専門子会社を通じて100%の議決権保有が認められています)

- ベンチャービジネス会社

- 事業再生会社・事業承継会社

- 地域活性化事業会社

1.ベンチャービジネス会社

投資可能なベンチャービジネス会社には、以下の2つの制約があります。

(銀行法施行規則第17条の2 第5項)

・非上場会社

・設立から10年以内

・議決権を保有できる期間は15年まで(銀行法施行規則第17条の2 第12項)

ベンチャービジネス会社は何かというと、令和3年以前はエンジェル税制(中小企業主管)の対象と基本的には同一視されるとされてきました。

しかし、令和3年の改正により、エンジェル税制にあるような画一的な数値基準(研究員の数等)が銀行法からは撤廃され、より裾野が広げられています。

では、ベンチャービジネス会社が行う“新たな事業分野”とは何か?というと、残念ながら誰にとっても一目瞭然の定義があるわけではなく、個別判断するしかないのが実態です。

| 追記:出資対象のベンチャー会社について、現在の「設立から10年以内」という制限を「設立から20年以内」に緩和する動きがあります。これは創薬等の研究開発から事業化までに時間を要する企業のニーズに応えるものです。2024年7月11日時点で、パブリックコメント募集中となっています。 |

2. 事業再生会社、事業承継会社

事業再生会社については、定義について以下のような要件があげられています。

(銀行法施行規則第17条の2 第6項9号)

・金銭債権を有する銀行および第三者(官公署や弁護士、公認会計士、税理士、コンサルティング会社等)が経営改善計画の策定に関与していること

・銀行による行員派遣や販路拡大支援、財務管理支援など、事業の再生に向けて銀行の支援があること

・議決権を保有できる期間は10年まで (銀行法施行規則第17条の2 第12項)

ちなみに、従来は民事再生法の再生計画許可決定が要件とされていましたが、銀行やコンサル会社が経営改善計画に関与する場合も対象に含まれるようになったことで、早期の支援・事業再生が可能になったとされています。

事業承継会社は、代表者の死亡や高齢化にともない事業の承継にむけ、一時的な支援を必要とする会社で、事業承継に係る計画に基づく支援を受けている会社を指します。(銀行法施行規則第17条の2 第6項10号)

そして、以下の制約があります。

・非上場会社

・議決権を保有できる期間は10年まで

3. 地域活性化事業会社

事業の再生または地域の特性を生かした新たな事業の創出その他の地域経済の活性化に資する事業活動を行う会社が対象になります。(銀行法施行規則第17条の7の3 第1項第2号)

そして、以下の制約があります。

・非上場会社(銀行法施行規則第17条の2 第8項)

・議決権を保有できる期間は10年まで(銀行法施行規則第17条の2 第12項)

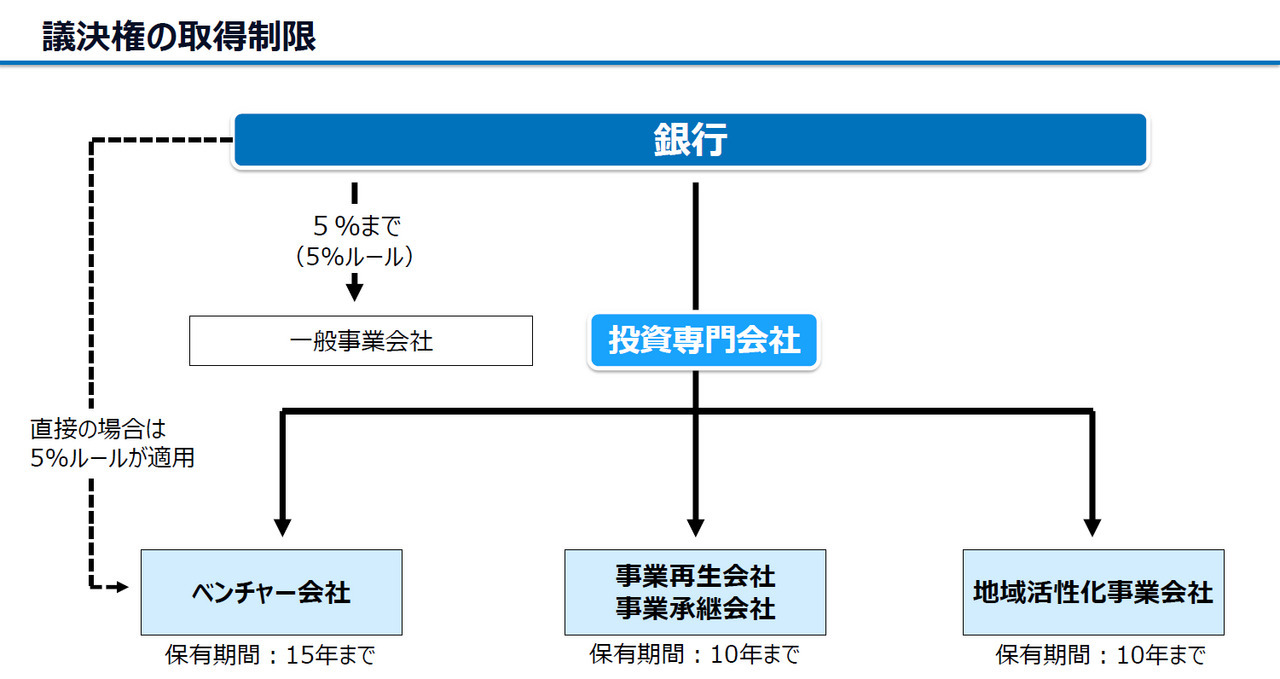

ここで冒頭のクイズに戻りますが、銀行はベンチャー会社等を保有する場合、直接保有だと5%までとなりますが、投資専門子会社を通じて保有すれば100%まで保有できます。

そんなこともあり、投資専門子会社の設立が相次いでいるんですね。

今回のまとめ

| ・銀行やその銀行子会社は国内会社の議決権を5%を超えて保有できない(5%ルール)。 *信用金庫、信用組合、保険業は10%が上限 ・銀行持株会社とその子会社は合算して15%を超えて国内会社の議決権の保有はできない (15%ルール)。 ・子会社の投資専門会社を介せば、ベンチャー会社、事業再生会社・事業承継会社、 地域活性化事業会社の議決権を100%保有可能。 ただし、保有期間の上限や非上場であること等の条件もあり。 |

【おまけ】

出資規制について見てきましたが、出資法というとまったく別の法律になります。

出資法とは、必ず儲かると言って不当に出資金を集めたり、無許可でお金を預かったり、高利貸しや法外に高い手数料を徴収することを禁止するための法律です。

銀行法で子会社や孫会社の議決権について語る時は「出資規制」ですので、ご注意を!

連載第1回から読みたい方はこちら

銀行法でやってはいけない事は何か? 連載第2回

銀行法の改正の歴史をひも解く 連載第3回

銀行の子や孫の名前を解説!? 連載第4回