景況の変化や金利動向なども影響し、企業の資金調達について新たな動きが見えはじめています。決算書など企業の財務情報に基づいた従来の融資以外のいろいろな資金調達方法が考案されています。この記事では、データやAIを利用した企業の資金調達についてのトレンドを紹介します。

企業における資金調達の重要性

資金調達とは、企業が事業を行うために必要な資金を外部から集めることを指しています。これは企業の成長と持続的な運営を支えるためには不可欠な活動です。

企業の成長段階では資金調達によって、事業の拡大や新規事業の開始に必要な設備投資や人材採用の資金を獲得します。この資金をもとに競争力を高め、市場のニーズ変化に対応することで優位性を確保し、成長につなげていきます。

また持続的な運営にも資金調達は必要です。たとえば、売上や仕入などの日常的な取引に伴う現金の流れを確実に行う運転資金の確保も重要です。運転資金が不足すると、取引先への支払いや従業員への給与の滞納などの原因となる資金ショートに陥る可能性も出てきます。

このように、企業の成長と持続的な運営に欠かせないのが資金ですが、潤沢な資金を自己支出できるような企業は必ずしも多くありません。金融機関からの融資等で資金を調達することが一般的となっています。

特に、中小企業や個人事業主は資金の余剰が少ない場合も多く、急な資金の必要性が高まった場合であっても、十分に信用力が評価されない場合もあり、必要な資金調達がスムーズに行えないこともあると思われます。

資金調達の課題

では資金調達についての課題を整理してみましょう。ひとくくりに資金といっても、資金の需要は事業の特性によっても異なってきます。建設業を例にすると、資金調達には、工事費用の高額化、工期の長期性、元請・下請の階層構造などの特徴が関わってきます。

これらの特徴がもたらす資金の課題として、資金繰りの圧迫、元請との力関係の不均衡、連鎖倒産のリスクなどがあり、こうした課題に対応するために適切なタイミングでの資金調達が必要になります。

現在の一般的な資金調達は、主に決算書などでの財務情報をもとにした信用力を評価した金融機関からの融資が中心となっています。一方で、財務情報だけでなく顧客の事業性を評価することに重きを置く事業性評価(※)という新たな信用力の評価が注目されています。

※事業性評価:金融機関が財務情報や保証・担保に捉われず、事業や成長可能性等を評価すること

その背景には、決算書や財務情報は過去の経営状況を示すものであり、将来の事業性や成長性を反映が難しいという事情があります。決算書だけに基づいて判断をすると、成長途上のベンチャー企業や中小企業などの将来可能性を見逃してしまうこともあり、事業性について十分に評価することが資金の貸手である金融機関、借手である企業の双方によい結果を導くことも考えられます。

広がる資金調達の方法

こうした状況のなかで資金調達の方法も多様化しています。近年の技術の変化として、従来紙書類でやりとりされていた情報のデジタル化や、AIの活用などDX化が進んでいます。これにより金融機関の融資も多様化しており、これまでの金融機関の融資や公的融資とは異なる特徴を持つ融資方法が現れています。これら新たな融資方法は、中小企業にとって有効な資金調達の選択肢となる可能性が高まっています。

これは借りる側の企業にとって必要なタイミングで必要な資金を調達できる迅速化の効果があるだけでなく、金融機関側にも以下のような効果が期待されています。

<審査の精度やスピードの向上>

金融機関がAIを融資審査に利用することで、多様なデータの分析ができ、企業の信用力や返済能力を多面的にスコアリングすることが期待されています。人間の行う融資審査をAIがサポートし迅速かつ正確に融資の可否や金利などの条件を提示できる可能性があります。

<業務の効率化やコスト削減>

紙書類の読取や事務作業を自動化することで、単純だが時間のかかる業務に人間の関与を減らすことができます。これにより、人件費や事務コストを削減し、人間は顧客とのコミュニケーションを起点とした創造的な業務により集中できます。

次にデジタル化やAIの活用により、近年広がりを見せている新たな資金調達の3つの方法について説明します。

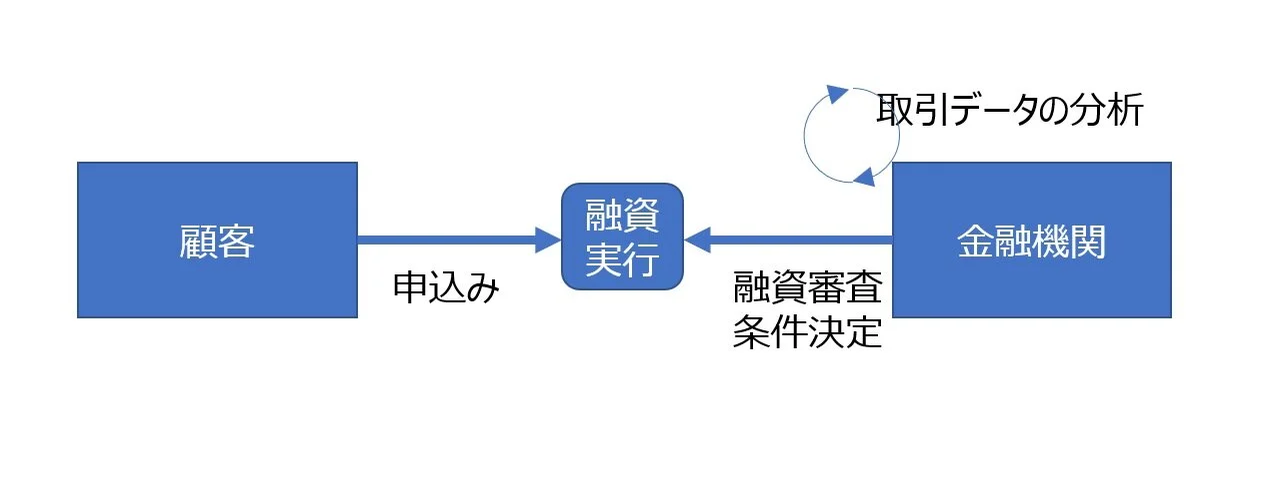

① トランザクションレンディング

トランザクションレンディングとは、日々の入出金などの取引データ(トランザクション)をもとに信用力や融資条件を決める新たな融資方法です。AIを活用し、顧客の口座入出金情報に加え、その企業に関する口コミ評価などさまざまなデータを分析し、よりリアルタイムに顧客のビジネス状況を評価します。

蓄積された企業のデータを利用することで、審査時間が短縮でき、オンラインでの申込みや少額からの融資が可能となるメリットがあります。企業にとっては必要な時に必要なタイミングで資金を調達できるため、資金サイクルの速いビジネス環境においても、企業の資金ニーズに応じた迅速な資金調達を選択肢とすることができます。

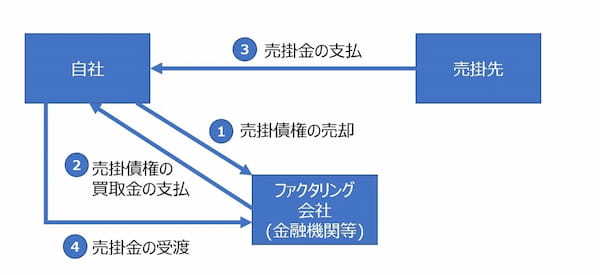

② ファクタリング

ファクタリングは他社への売掛金を持つ企業が、その売掛金を現金化する手法です。企業が金融機関や専門業者に対して売掛金を売却することや、売掛金を担保に融資を受けることなどが具体的なファクタリングの方法です。

近年では売掛先への譲渡通知や債権譲渡登記が不要な二社間でのファクタリングサービスも登場しており、一部の金融機関では提携してサービスを提供している場合もあります。

取引先に対する売掛金を対象にすることで、自社の信用力だけでなく取引先の信用力を活用するという効果もあります。自社が調達するより低金利で資金調達が期待できるメリットもあるのです。また、AIを活用することでより高度なファクタリングを利用することもできます。売掛金の回収可能性を、これまでの債権に関するデータをもとにAIを使い判断することで手続きを迅速化し、売掛金の回収期間を待たずに資金を得ることもできます。

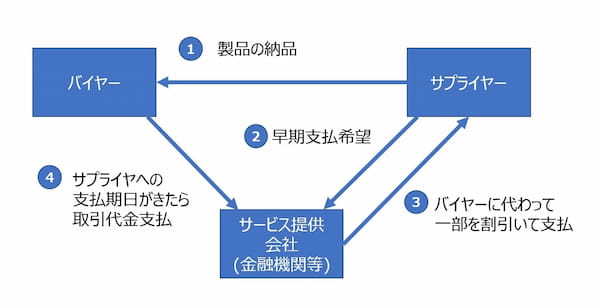

③ サプライチェーンファイナンス

サプライチェーンファイナンスとは、企業と取引先との間で発生する売掛金や仕入債務などの資金需要を、金融機関や専門業者が支援する仕組みです。サプライチェーンファイナンスの手法には多くの種類が存在します。

ここではその一例を紹介します。まず、金融機関がある製品のバイヤーに代わり、サプライヤーに仕入代金を支払期日前に割引し支払います。支払期日が到来したら、バイヤーから本来サプライヤーに支払われる仕入代金を金融機関が受け取ります。

サプライヤーは、バイヤーとの取引条件をできるだけ変えずに割引手数料を支払うことで早期に資金が獲得できることになります。貸手(例でいう金融機関)側は、サプライヤーとバイヤーの取引の信用性や過去の取引の履歴データをもとに、割引率や手数料を決めることで、審査の迅速化を図ることができます。

まとめ

これまで見てきたようにデジタル化したデータやAIを活用して顧客企業の資金需要に迅速に応える資金調達方法の提供が金融機関でも増えてきており、今後もさらに広がっていくとものと考えられます。

事業環境の多様化と競争の激化、金利動向なども踏まえ、企業の資金需要を察知するためにも、金融機関はさらに顧客との信頼関係を築き、長期的なパートナーシップを構築することが重要になっていくのではないでしょうか。

具体的には

・顧客の事業内容や経営状況、市場の動向を把握することで顧客のニーズに応じた融資条件や融資額を提案

・顧客の信用力や返済能力を事業性等から適切に評価し、過度な負担やリスクをかけない

といったことになるでしょう。

ただ、現在のAIも万能ではなく、限界や課題も存在しています。たとえば、AIの判断はブラックボックス化されており、なぜそのような結果になったのかを理解することが難しい場合があります。AIの判断をもとにしながら、最終的な決断は人間の目で行うことも多々あります。

新たな資金調達を実現するAIは金融機関にとって有力なツールであり、取引先への融資へのAI活用でも多くの効果が想定されます。しかし、その効果だけに着目し推進するだけではなく、AIの活用による業務への好ましくない影響も考慮する必要があります。業務へのAI活用に統制を効かせるガバナンスにも注意したうえでデジタル化を推進する必要があるでしょう。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。