普通読むことのない銀行法をわかりやすくかみ砕いてお届けする大好評企画「ちょっと気楽に銀行法」。第4弾は銀行子会社のお話です。会社法と銀行法では同じ親子会社でも違いがあるのです。銀行の子会社の範囲とは?従属業務会社ってなんでしょう?早速見ていきましょう。

夜ふかしをしてVシネマの放送を見ていたら、俳優の山口祥行さんが熱い口調で『俺たち兄弟だろがっ!』との台詞を語っていました。

別の回では、『あいつら子どもみたいなもんで放っておけねえ』というような台詞を言っていました。

いずれの台詞もうろ覚えですが、迫力あってカッコいい~

さて、Vシネマで描かれるアウトローな世界とは真逆で、コンプライアンス遵守が強く求められる銀行にも子会社や兄弟会社が存在しますよね。

かなり強引なイントロでしたが、今回は銀行子会社について見てみたいと思います。

子会社とは?

まず会社法では、子会社は以下のように定義されています。

| 「会社がその総株主の議決権の過半数を有する株式会社 その他の当該会社が経営を支配している法人として法務省令で 定めるものをいう(会社法第2条第3号)」 |

|---|

*下線は筆者による。

一方で、銀行法の定義(第2条8項)は以下になります。

| 8 この法律において「子会社」とは、会社がその総株主等の議決権の 百分の五十を超える議決権を保有する他の会社をいう。 この場合において、会社及びその一若しくは二以上の子会社又は当該会社の 一若しくは二以上の子会社がその総株主等の議決権の百分の五十を超える 議決権を保有する他の会社は、当該会社の子会社とみなす。 |

|---|

*下線は筆者による。

前半部分では、会社法と同様に議決権の50%以上を保有する会社のことを子会社と定義しています。

一方、銀行法には、会社法の後半部分とは明確な違いがあります。

会社法では実質的に支配していると認められるかがポイントになるのに対し、銀行法では議決権の50%を超えるか否かという形式基準で判断されます。

これは明確性の観点から、形式基準のみで判断されるものと考えられています。

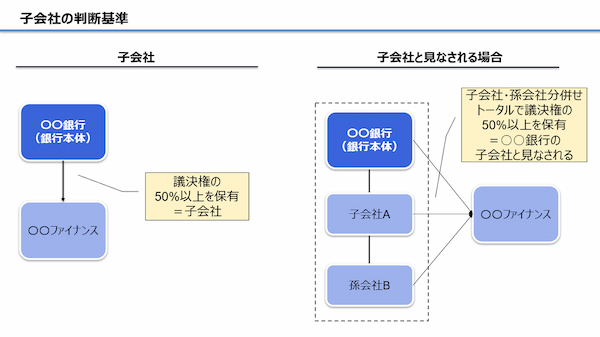

また、銀行単独ではなく、その子会社等を含めてトータルで50%を超える議決権を保有する会社についても、子会社と見なされます。

子会社にしても良い会社

銀行本体はやってもいい業務が第10条で決められていますが、別会社である

子会社だからといって、何をやってもOKという訳ではありません。

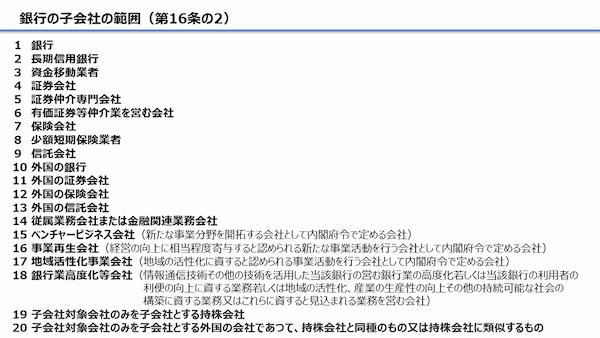

第16条の2では、子会社として持つことのできる会社を列挙し、それ以外の会社を子会社として持つことを禁じています。これを「限定列挙」といいます。

| (銀行の子会社の範囲等) 第十六条の二 銀行は、次に掲げる会社(以下この条及び次条第一項において 「子会社対象会社」という。)以外の会社を子会社としてはならない。 一 銀行 二 長期信用銀行 二の二 (以下略) |

|---|

これは銀行本体でも課せられた他業禁止の趣旨(本業専念による効率性の発揮、他業リスクの排除、利益相反取引の防止、優越的地位の濫用の防止)を踏まえた考え方によるものです。

*他業禁止については、『ちょっと気楽に銀行法(2)』を見てみてくださいね。

子会社にできる会社を限定列挙するのは、形式的には別である会社を経由することで実質的に他業を営むことができてしまうことにより、他業禁止の趣旨が没却(骨抜き)してしまうことを避けようとする狙いがあるからとされています。

(大雑把に言うと、他業禁止に抜け道ができないよう全体に網を掛けておくイメージ。)

具体的に保有できる会社の主なものには、以下のものがあげられます。

銀行、資金移動会社、証券会社、保険会社、信託会社、

外国の銀行・証券会社・保険会社・信託会社、

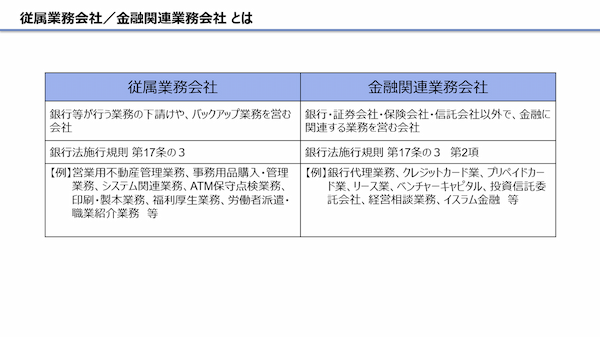

従属業務会社、金融関連業務会社、銀行業高度化等会社、etc.

このうち、従属業務会社というのは銀行や証券、保険に付随または関連するバックオフィス系の業務を行う会社です。

具体的には営業用不動産管理、福利厚生業務、物品の一括購入業務、印刷業務、ATMの保守・点検等があげられます。

金融関連業務会社は、銀行・証券会社・保険会社・信託会社以外に、金融に関連・付随する業務を行う会社です。

なんだか謎々みたいですね……

具体的には、銀行等の代理または仲介、金銭の貸付等、電子決済等代行業、クレジットカード業、プリペイドカード業、リース業、イスラム金融等があげられます。

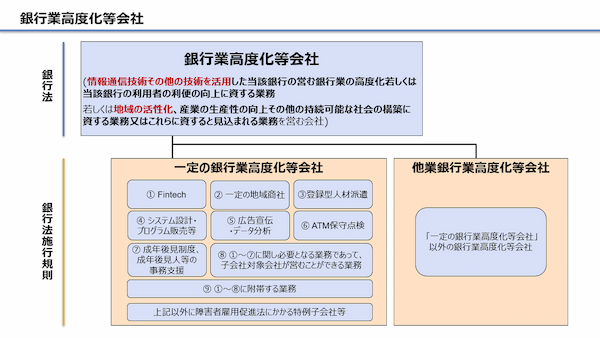

ちなみにFintech企業は、第16条の2-15で「情報通信技術その他の技術」を活用し銀行業の高度化や利用者の利便性向上に資する業務を行う会社との位置づけになっていて、銀行業高度化等会社とされています。

この銀行業高度化等会社、銀行法施行規則第17条の4の3において、業務の内容により二つに分類されています。

一つは一定の銀行業高度化等会社、もう一つは他業銀行業高度化等会社です。

銀行法施行規則には一定の銀行業高度化等会社が行える業務があげられていて、他業銀行業高度化等会社は、それ以外の銀行業高度化等会社になります。

ちなみに×2、先にあげた従属業務会社や金融関連業務会社が行える業務は銀行法施行規則 第17条の3にあげられていますが、“やってもいいこと”を柔軟に変更できるよう銀行法施行規則で定められています。

親、兄弟は何をする?

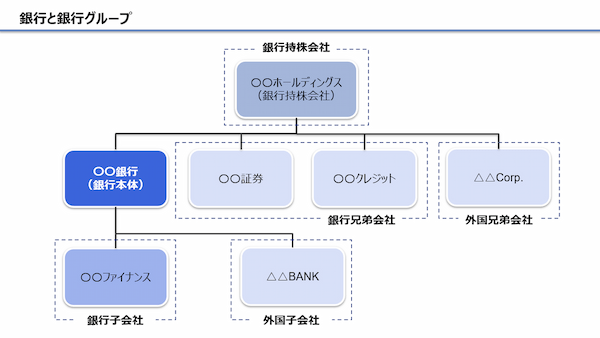

最近はすっかりお馴染みとなった銀行の持株会社(ホールディングス)ですが、その業務についても銀行法で定められています。

| (銀行持株会社の業務範囲等) 第五十二条の二十一 銀行持株会社(他の銀行又は銀行持株会社の子会社 でないものに限る。)は、当該銀行持株会社の属する銀行持株会社グループの 経営管理を行わなければならない。 2 銀行持株会社は、当該銀行持株会社の属する銀行持株会社グループの 経営管理(略)及びこれに附帯する業務のほか、他の業務を営むことができない。 3 銀行持株会社は、その業務を営むに当たっては、その子会社である銀行の 業務の健全かつ適切な運営の確保に努めなければならない。 4 第一項及び第二項の「経営管理」とは、次に掲げるものをいう。 一 銀行持株会社グループの経営の基本方針その他これに準ずる方針として 内閣府令で定めるものの策定及びその適正な実施の確保 二 銀行持株会社グループに属する会社相互の利益が相反する場合における 必要な調整 三 銀行持株会社グループの業務の執行が法令に適合することを確保するために 必要なものとして内閣府令で定める体制の整備 四 前三号に掲げるもののほか、銀行持株会社グループの業務の健全かつ 適切な運営の確保に資するものとして内閣府令で定めるもの |

|---|

つまり、グループとしての経営方針の策定や、コンプライアンスの確保、子会社間の利益相反の調整を行うことが求められています。

特に、健全性の確保や体制整備がうたわれていることから、コンプライアンス遵守、グループとしてのガバナンスの徹底がポイントだと指摘する法学者もいます。

銀行の兄弟会社については、(銀行持株会社の目線から)保有できる会社が定められていて、第52条の23に列挙されています。

内容は第16条の2と同様ですが、金融等デリバティブ取引が認められています。

これは子会社に比べ、兄弟会社の方が(銀行から見て)リスク遮断ができるからとされています。

銀行法改正で子会社の業務範囲を広げた狙いとは?

このシリーズの第3回で令和3(2021)年の銀行法改正を取り上げましたが、

この改正で銀行および子会社の業務範囲はかなり広がったと言えます。

特に銀行業高度化等会社については、“地域の活性化”というキーワードが入ったことでかなり幅広な内容になりました。

実際に新しい領域にチャレンジする金融機関も現れていて、電力ビジネスや、人材派遣、DXコンサル、地域商社等々、さまざまなビジネスへのチャレンジが始まっています。

地銀の子会社だけでも、既に600社を超えるとの調査もあります。

また、先に『一定の銀行業高度化等会社が行える業務があげられていて、他業銀行業高度化等会社は、それ以外の銀行業高度化等会社』と書きましたが、一見すると“何をやっても良い”ともとれますよね。

広範にビジネスが行える余地ができたことで、今までできなかった他業について実証実験等で“まずは試してみる” ことがしやすくなったとも言われています。

金融庁の幹部も講演で「とにかく、『やってみなはれ』です」と発言していました。

アイディア次第で新たなビジネスにチャレンジする環境が整えられていると言えそうです。

ここまで業務範囲が広がってもまだ禁止されている業務がある

ここまで銀行や銀行子会社・兄弟会社の業務範囲を見てきましたが、“やっていいこと”に不動産業が入っていないのにお気づきですか?

従属業務会社の業務に営業用不動産管理業務とありますが、これはあくまでも銀行の本支店やATM所在地の不動産を管理するもので、一般的な意味での不動産業とは別です。

引き続き、一般の不動産仲介業は認められていません。

*ただし、信託銀行は顧客の資産として不動産を管理・運用することができるため、その一環として不動産関連のサービスを提供することが許されています。

これは他業禁止の趣旨を踏まえたものとされています。

つまり、金融機関が不動産仲介を行った場合、そこには融資をともなうことが予想されますが、その際に一方的な条件を提示することも懸念され、また金融機関の信用力・ブランド力が高いことなどから地元の不動産業者の圧迫につながる可能性があるからともされています。

一方で、不動産仲介は相続、事業承継、担保管理等の銀行本来の業務との親和性が高いとも言われています。

実際に地銀協では毎年のように、不動産仲介業への参入を求める要望書を提出していて期待の高さも窺えます。

しかし、金融機関も不動産ビジネスに100%ノータッチという訳ではなく、議決権の5%未満であれば、不動産仲介を行う会社への出資は可能です。

さて、ここで「出資」という要素が出てきましたね…。

ちょっと長くなってきたので、今回は銀行の子会社の業務範囲の話までとして、出資規制については次回に触れたいと思います。

今回のまとめ

| ・議決権の50%以上を保有すれば、子会社となる。

また、子会社・孫会社等を通じ50%超の議決権を保有すれば子会社と見なされる。 →第2条8項 ・子会社にできる会社について限定列挙されている。→第16条の2 ・銀行業高度化等会社には、一定の銀行業高度化等会社と、他業銀行業高度化等会社の 2つの類型があり、広範なビジネスを行う余地がある。→銀行法施行規則第17条の4の3 |

はじめての方はこちらもどうぞ! 連載1回目

特に人気! 連載第2回

歴史からみる 連載第3回

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。