難しい銀行法をかみ砕いてお届けする大好評企画「ちょっと気楽に銀行法」。第3弾は銀行法改正の歴史です。異業種企業による銀行との提携や参入が増えるいま、あらためて注目されている銀行法。知っているようで意外と知らない銀行のことを、ちょっと気楽に理解してみませんか。

(参考)第1弾「ちょっと気楽に銀行法 銀行って何?為替取引って何?」

(参考)第2弾「ちょっと気楽に銀行法 やっていい事と、いけない事がある」

今回の「ちょっと気楽に銀行法」は歴史から入りたいと思います。

と言っても、ナクヨうぐいす平安京(794年:平安京に遷都)とかイゴヨク広まるキリスト教(1549年:キリスト教が伝来)の復習ではなく銀行法改正の足跡を振り返ってみたいと思います。

歴史の話はつまらないと思うかもしれませんが、法律の改正には時代の影響が表れています。歴史を振り返れば、銀行法をより一層理解できると思いますので、少々お付き合いください。

今の銀行法は何代目!?

日本の近代銀行制度は今から約150年前の1872(明治5)年の国立銀行条例に始まるとされ、純然たる普通銀行について定めたのは1893(明治26)年から施行された銀行条例が最初になります。

第一次世界大戦後に発生した1920年からの大恐慌と株価の下落、それに続く銀行の取り付け騒ぎ、連鎖倒産を背景に、抜本的な制度改革が試みられた結果、1928(昭和3)年から銀行法(通称、旧銀行法)が施行され、第二次大戦後の高度経済成長の間も存続していました。

その後、高度経済成長後のオイルショックや各種ローンの一般化、国際的な取引の拡大などの経済構造の変化をうけ、1981(昭和56)年に旧銀行法を全面改正し、今の銀行法が出来あがりました。 ちなみに、旧銀行法は文語体で書かれていましたが、全面改正を機に口語体に改められています。旧銀行法は以下のような感じですが、これが約40年前まで現役だったとは!

第一條 左ニ掲グル業務ヲ営ム者ハ之ヲ銀行トス

一 預金ノ受入ト金銭ノ貸付又ハ手形ノ割引トヲ併セ為スコト

二 為替取引ヲ為スコト

読みづらいですが、内容は現在の銀行法(第2条)とほぼ同じですね。

(書式が縦書きなので、”左ニ掲グル”となってます)

業務範囲規制の緩和の流れ

前回に見たように現在の銀行法では、銀行が行える業務には一定の制約が設けられ、業務範囲規制と呼ばれています(第10~12条)。

この業務範囲規制は少しずつ緩和されてきていますが、緩和の背景としては新しい金融商品やプレイヤー、新しいテクノロジーの登場があげられます。

1998(平成10)年には、日本版金融ビッグバンの影響を受けて、業務範囲が拡充され、投資信託の販売、金融デリバティブ取引などが認められました。

銀行の国際間競争が激しくなり、金融の高度化が進んだ90年代にはデリバティブ取引に関係する緩和が行われています。

背景には、世界的に金融の高度化が進み新たな金融商品や取引手法が生まれるなか、邦銀だけが取り残されないようにする狙いがあったと言われています。

2010年代には“データ”が価値を持つという考えが世界の主流となり、それを受け、2019(令和元)年の改正では、社会として情報の利活用を進めてより高度なサービスを提供することへの期待から「(顧客の同意のもと)顧客に関する情報を第三者に提供する業務」が認められるようになります。

ちょっと横道にそれますが、銀行の三大業務(固有業務)である預金/貸出/為替を銀行以外にも開放する動き(アンバンドリング)についても見てみましょう。

2010(平成22)年には、資金決済に関する法律(資金決済法)が施行され、銀行以外でも為替取引を行うことができるようになりました。

また、同時に前払い式決済手段の定義が明確にされています。

2017(平成29)年の改正では電子決済等代行業が新設(登録制)されましたが、これは世界的なFintechの潮流を日本の取り込み、オープンイノベーションの進展を促そうとする動きとされています。 ※後述でもう少し詳しく触れます。

一方、地方では1990年代前半のバブル崩壊後の経済の停滞が長引き、地域の企業を支える地域金融機関についても、従来の伝統的な銀行業務だけでは経営の改善に限界があるとされ、業務範囲の拡大(緩和)が検討されてきました。

それが形になったのが、令和3年の銀行法の改正です。

令和3年銀行法改正の背景

令和3(2021)年の改正は、「新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律」という名の法律によって行われました。

舌を噛みそうなぐらい長い名前ですね…。

一般的には、令和3年の銀行法改正と呼ばれています。

この令和3年の改正には、どんな背景や狙いがあったのでしょうか。 令和3年の改正のもととなった銀行制度等ワーキング・グループの報告書(2020年12月22日)を読んでみましょう。

報告書の書き出しには、『日本における人口減少や少子高齢化は深刻さを増している。(略)。こうした中、地域の社会経済を活性化していくことが喫緊の課題である。』とあります。

続いて、銀行には日本経済の回復・再生を支える“要”として以下の点が期待される、としています。

・人口減少や少子高齢化に直面する地域の社会経済の課題解決に貢献すること

・ポストコロナに向けて対応を進める企業・産業を力強く支援すること

・「目利き力」をさらに強化し、成長分野に資金を供給すること

そして銀行本体については、『銀行業に係る人材や技術などの経営資源を保有しており、利用者のニーズに沿った機動的な業務展開が可能である』として、銀行業に係る経営資源の有効活用にあたる範囲内において、銀行がデジタル化や地方創生など持続可能な社会の構築に資する業務を行えるようにすることの必要性を示唆しています。

興味深いのは3点目、“「目利き力」をさらに強化”です。

いま「事業成長担保権(※)」が盛んに議論されていますが、そこでもキーワードとして銀行の目利き力があがっていますよね。

地域を支える銀行には以前から目利き力が求められていて、それが制度とともにより明確になってきた、という印象です。

(※)不動産などの有形資産だけでなく、無形資産を含めた事業全体に対する評価を行うことにより、企業における資金調達の選択肢を増やすことを企図した担保制度。

事業成長担保権がもたらす金融機関の変化については、以下の記事もご参照ください。

<OctoKnot:中央大学ビジネススクール 杉浦教授インタビュー>

令和3年銀行法改正で追加された付随業務

上記であげた議論を踏まえ、銀行法の第10条2項に以下の業務が付随業務として追加されました。

二十一 当該銀行の保有する人材、情報通信技術、設備その他の当該銀行の営む銀行業に係る経営資源を主として活用して営む業務であつて、地域の活性化、産業の生産性の向上その他の持続可能な社会の構築に資する業務として内閣府令で定めるもの

※下線は著者によるもの。

これだけだと、何がOKで何がNGか分からないですね。

そこで、銀行法施行規則13条2の5(地域の活性化等に資する業務)を見ると、地域活性化支援業務として以下の5つの業務があげられています。

※原文の引用は長くなるのでサマリにして紹介します。

1.経営相談等業務

・他の事業者等の経営に関する相談の実施

・当該事業者等の業務に関連する事業者等又は顧客の紹介

・その他の必要な情報の提供及び助言並びにこれらに関連する事務の受託

2.登録型人材派遣業務

・高度の専門的な能力を有する人材

・その他の当該銀行の利用者である事業者等の経営の改善に寄与する人材

・上記に係わる、労働者派遣法第二条第三号に規定する労働者派遣事業

3.システム関連業務

・システムの設計、開発もしくは保守

・プログラムの設計、作成、販売もしくは保守

4.広告宣伝、データ分析等業務

・「広告」「宣伝」「調査」「情報の分析」「情報の提供」の実施

5.銀行利用者の巡回訪問業務

・定期的な巡回訪問

・随時通報を受けた巡回訪問

経営相談等業務では、従来銀行が取引先企業に行ってきたような経営相談に限らず、取引先以外の企業に対しても、DX支援やマーケティング情報の提供や支援等を行うことができるようになります。

登録型人材派遣業務は、銀行が上記の経営相談等業務を通じて取引先などとコミュニケーションを行うなかで企業の人材ニーズを発掘し、その課題に応えるために人材を派遣することを想定しています。

派遣する人材の職種などに制限はないものの、「高度の専門的な能力を有する人材その他の当該銀行の利用者である事業者等の経営の改善に寄与する人材」に該当する必要があります。

ちなみに登録型人材派遣とは、一般的にイメージされる人材派遣です。

(登録型に対する常用型人材派遣は、銀行には認められていません。)

また、当然ながら人材派遣を行う以上、銀行は労働法規を含め関係法令などを遵守する義務が生じます。

システム関連業務については、システムやプログラムの種類に制限はなく、例えば原子力発電の制御システムを提供することも理屈上は可能です。

ただし、その設計や開発に、銀行自身が単独もしくは共同で携わる必要があります。

広告宣伝、データ分析等業務では、例示されている業務を個別に行うことも可能です。

広告宣伝業務は従来も一律に禁止されていたわけではなく、解釈の範囲で認められていましたが、明文化されたのが大きな違いです。

すごく荒っぽく言うと、今までは広告業を行っても問題ないか(法に触れないか)を当局に確認していたところを、明文化されたことでいちいち照会しなくても良くなりました。

ちなみに銀行の広告業と言ってもピンと来ませんが、銀行のWebページとかに『PR』として情報が掲載されているようなものが、今のところ多いようです。

銀行利用者の巡回訪問業務では、見守りサービスや安否確認は認められますが、悩み事相談や家事支援は個別に判断が必要とされています。

いずれの業務に関しても、銀行の”経営資源を主として活用する”ことが前提になっています。

それだけ地域特性や地域の企業について良く知っていると期待されているのだと思います。

オープンAPIへの対応

オープンAPIに関する動きは業務範囲規制の緩和そのものではないですが、大事な話なので、もう少し見てみたいと思います。

先にも触れたように2017(平成29)年の改正で電子決済等代行業が新設されました。

第二条 21 この法律において「電子決済等代行業」とは、次に掲げる行為(略)のいずれかを行う営業をいう。

一 銀行に預金の口座を開設している預金者の委託(二以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該口座に係る資金を移動させる為替取引を行うことの当該銀行に対する指図(当該指図の内容のみを含む。)の伝達(当該指図の内容のみの伝達にあつては、内閣府令で定める方法によるものに限る。)を受け、これを当該銀行に対して伝達すること。

二 銀行に預金又は定期積金等の口座を開設している預金者等の委託(二以上の段階にわたる委託を含む。)を受けて、電子情報処理組織を使用する方法により、当該銀行から当該口座に係る情報を取得し、これを当該預金者等に提供すること(他の者を介する方法により提供すること及び当該情報を加工した情報を提供することを含む。)。

※下線は著者によるもの。

1号では更新系(銀行が保有する情報を書き換えることが可能なAPI)について定義し、2号では参照系(銀行が保有する情報を照会することだけが可能なAPI)について定義しています。

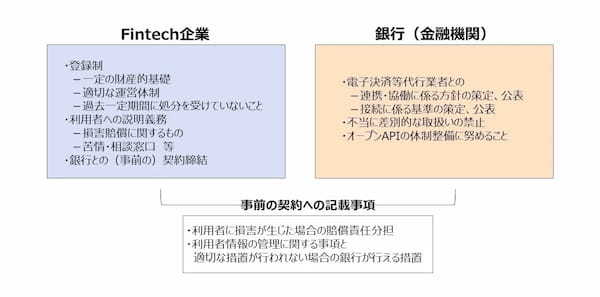

電子決済等代行業については、電子決済等代行業を登録制(第52条61の2)とし、スクレイピング防止の観点等から銀行との事前契約を課す(第52条の61の10)一方で、接続先となる銀行にはオープンイノベーション促進と、Fintech企業に対する不当な差別的扱いを排除する観点から一定の対応を求める(第52条の61の11)という双務的な内容になっています。

また、契約については、その内容を公表することが求められています。銀行のホームページでAPIと検索してみると、情報が出てきますよね。

銀行とFintech企業との間の契約の具体的な内容については、法律で定めてはいませんが全国銀行協会が契約書の条文例を提供しています。

また、両者の接続の技術的な側面のチェックには、FISC(The Center for Financial Industry Information Systems:金融情報システムセンター)のAPI接続チェックリストが多く用いられています。

銀行法の第52条の61の19では電子決済等代行事業者協会の業務などについて定めています。

何をやって良いのかの確認の方法

ところで、例えば銀行法の付随業務に「地域の活性化等に資する業務」が追加されても、具体的には何がOKなのか分かりにくいですよね。

上記の銀行法の条文では「内閣府令で定めるもの」とあって、明記されていません。

そこで、次に見るのが銀行法施行令や銀行法施行規則になります。

これらは内閣や各省庁で定める、言わば法律の実装のための細則になります。

(前回も触れましたが、施行令や施行規則は省庁で決められるので、柔軟性が高いと言われています。)

しかし、ここでも「これはどうなの?」というような部分が残ることがあります。

そのような疑問を事前に解消するためにパブリックコメント制度が存在し、不明点を法律の施行前に照会することができます。

一方で、パブコメ期間が過ぎたものについては施行規則のほかに、監督指針やガイドラインを当たっていくことになります。

<金融庁の法令等>

https://www.fsa.go.jp/common/law/index.html

他には、法律の背景や狙いを知るためには、その法律に関連する審議会やWGの報告書を見てみるのも良いかもしれません。

それでも、なお疑問(不安?)が残ったり、想定されていないようなケースで解釈が難しかったりするケースが出てくるかと思います(いや、絶対にあります!)。

このような場合は、金融庁もしくは所管の財務局に照会を行うことになります。

こうして見ると、結局は当局にお伺いを立てるしかないように見えますよね…。

この点については、あるビジネスを認めた(認めなかった)プロセスや考え方を公表すべきとの意見もあり、金融庁でも「広く共有することが有効な相談事例の公表」として、法令の解釈に係わる相談事例を公表しています。

(残念ながら、公表される相談は多くないようですが…)

<広く共有することが有効な相談事例の公表>

https://www.fsa.go.jp/common/noact/index.html#soudan

新しいビジネスを企画する際、法律的に大丈夫そうかを調べる時の参考にしてみてください。

さてさて、今回見てきたような銀行法の改正は歴史的な転換点だったなぁ、と後世に振り返られる日は来るのでしょうか。

さすがに、語呂合わせになることはない…かな?

今回は業務範囲規制の緩和の流れを中心に見てきました。

次回は、銀行と子会社や兄弟会社について見てみようと思います。

今回のまとめ

| ・業務範囲規制の緩和は、時代のニーズやトレンドを取り込む形で行われる。 ・令和3年の銀行法改正では「地域の活性化等に資する業務」が追加された。 →第10条2項 ・平成29年の改正で「電子決済等代行業」が新設。Fintech企業と銀行の双方に義務が課されている。 →第52条の61の2~18 ・銀行を規制する法律は重層的。銀行法⇒銀行法施行規則⇒監督指針orパブリックコメントなどを見る必要がある。 |

<参考> 関連記事

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。

※記事中の所属・役職名は取材当時のものです。