2022年、世界的にカーボンニュートラルへの関心が高まっています。金融機関においては、自組織のGHG(温室効果ガス)削減だけでなく、取引先企業への支援が求められています。具体的にはどのような取り組みをすればよいでしょうか。本記事では、カーボンニュートラルの第一歩、GHG排出量の可視化方法を前後編に分けてご紹介していきます。

前編では主に自社のGHG排出量の算定方法を解説しました。

【前編】カーボンニュートラルへの第一歩!企業のGHG排出量可視化方法を解説

後編では、サプライチェーン全体のGHG排出量算定と更にそこから見えてくる、企業が直面するだろう課題についてご紹介していきます。

Scope3(上流)の算定方法

Scope3は自社を取り巻くサプライチェーン上で間接的に排出されるGHGのことを指し、どのような事業活動からGHGが排出されるかという観点で計15のカテゴリが定義されています。

この章では自社の上流側に該当するScope3のカテゴリ1から8における算定方法を紹介します。

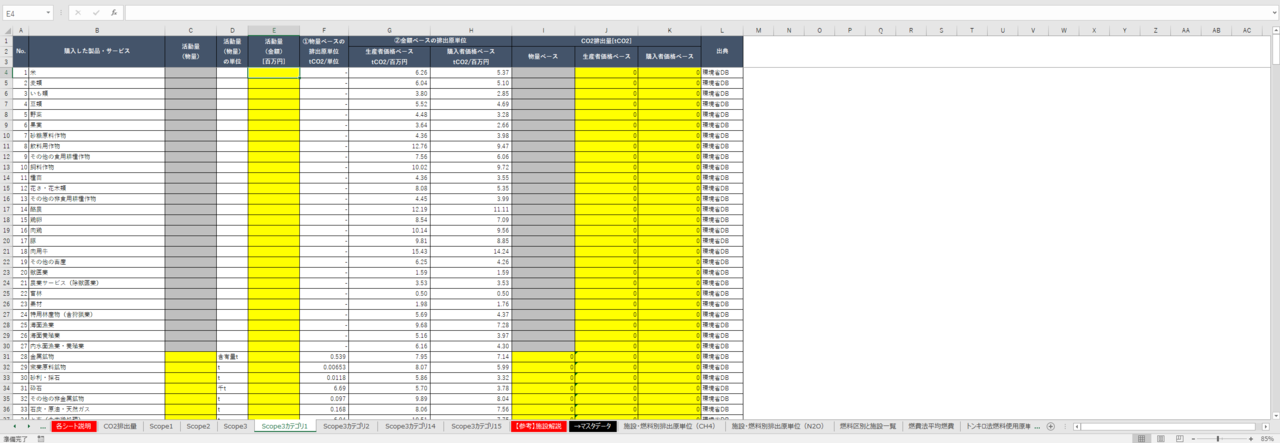

カテゴリ1 自社の事業活動継続を目的に購入した各種製品・サービス

カテゴリ1は自社が購入した製品やサービスに伴うGHG排出量です。

各種製品・サービスは産業連関表に基づき素材や工業部品、電気機器や医療など約400に分類されています。

環境省の排出原単位データベースでは、それぞれの購入物の量あるいは金額に対する平均的なGHG排出量の統計データを公開しています。

企業は算定対象期間に購入した製品・サービスを400の区分に分類し、それぞれの物量あるいは金額を集計して排出原単位データベースのデータと掛け合わせる必要があります。

カテゴリ2 生産設備等の固定資産の建設、製造、および輸送に伴う排出量

カテゴリ2は生産設備等の固定資産の建設、製造、および輸送に伴う排出量です。

こちらは環境省の排出原単位データベースに企業の業種ごとに資本財へ投資した金額当たりのGHG排出量の統計データが公開されています。

約150種類に業種が区分されており、自社の業種に対する平均GHG排出量と実際の年間設備投資額を掛け合わせて算定します。

カテゴリ3 電力発電における資源の採掘・精製

カテゴリ3はScope1の燃料やScope2の電力発電における資源の採掘・精製段階に伴う排出量を指します。

これらはScope1、2で算定した際の燃料使用量や電気使用量に対してカテゴリ3向けの平均GHG排出量を掛け合わせることで算定可能です。

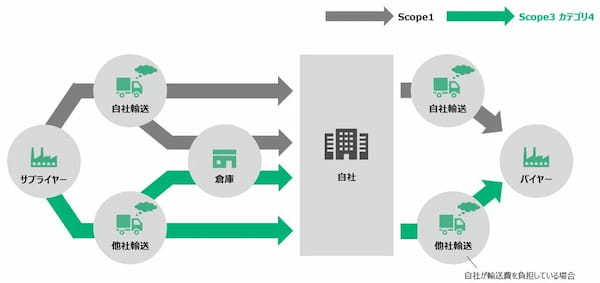

カテゴリ4 荷物の輸送

カテゴリ4は荷物の輸送に伴う排出を指し、企業が原材料等を調達する際の取引先拠点から自社拠点までのトラックなど輸送機器から排出されるGHGがこれに該当します。

また、自社から顧客企業へ商品を出荷する際、自社が配送料を負担する場合もカテゴリ4として算定されます。

日本の商習慣としては出荷企業が配送料負担することが一般的ですので出荷に伴う排出についても多くの場合がこちらのカテゴリ4に計上されます。

カテゴリ4の算定方法は主に3種類存在し、該当商品の輸送における

a)トラックの燃料使用量

b)トラックの燃費と輸送距離

c)商品重量と輸送距離

のいずれかのデータを用いて算定します。一般的にa)とb)は輸送会社に確認を取らないといけないためデータ収集難易度が高く、c)の手法を用いるのが簡易的です。

c)では購買データを基に購入した商品の重量と取引先から自社までの距離を推計し、その二つの数値を掛け合わせます(この数値を「トンキロ」と呼びます)。

トンキロの数値に対して、こちらも公開されている平均GHG排出量を掛け合わせることでカテゴリ4の排出量が算定できます。

カテゴリ5 事業活動から発生した廃棄物に対する廃棄処理

カテゴリ5は企業の事業活動から発生した廃棄物に対する廃棄処理に伴うGHGです。

環境省より産業廃棄物は約30種類に定義されており、それぞれの重量に対する平均GHG排出量が公開されているので自社の廃棄物の種類ごとの重量を平均GHG排出量に掛け合わせて本カテゴリが算定できます。

なお、廃棄物処理の方法が埋立処理、焼却処理、リサイクルのいずれかを特定できる場合はそれぞれの処理方式に応じた平均GHG排出量も用意されているため高精度な算定をすることも可能です。

カテゴリ6、7 従業員の移動に伴う排出

カテゴリ6と7は従業員の移動に伴う排出を指し、カテゴリ6が出張、カテゴリ7が通勤に該当します。

出張の場合は交通費と宿泊日数が分かればそれぞれの平均GHG排出量が用意されているため

交通費×平均GHG排出量+宿泊日数×平均GHG排出量

で算定可能です。

もしいずれのデータも準備できなければ、従業員一人当たりの出張に伴う平均GHG排出量も存在するため、年間で出張した人数に対して平均GHG排出量を掛け合わせて算定できます。

通勤についても交通費と平均GHG排出量で算定可能ですが、不明な場合は拠点に出社している人数×平均GHG排出量で簡易算定が可能です。

カテゴリ8 自社が借用(リース)している施設

カテゴリ8は自社が借用(リース)している施設に伴う排出量です。

算定方法は主に2種類あり、当該施設でのエネルギー使用量、あるいは施設の面積から算定できます。施設の種類は「事務所ビル」、「卸・小売業」、「飲食店」など7種類に分類され、それぞれの施設におけるエネルギー使用量もしくは面積ごとに平均GHG排出量が公開されているため各数値を掛け合わせて算定できます。

Scope3(下流の算定方法)

ここからは自社を取り巻くサプライチェーンの下流に該当するカテゴリ9~15までの算定方法をご紹介します。

カテゴリ9 顧客企業への荷物の輸送

カテゴリ9はカテゴリ4の下流版となり、顧客企業への荷物の輸送に伴う排出量を指します。

ただし、カテゴリ4で説明したように自社が顧客企業への配送料を負担する場合はカテゴリ4に該当するため、顧客が配送料を負担するパターンのみカテゴリ9に計上されます。

この際の算定方式はカテゴリ4同様に

a)トラックの燃料使用量

b)トラックの燃費と輸送距離

c)商品重量と輸送距離

のいずれかのデータを用いて算定します。

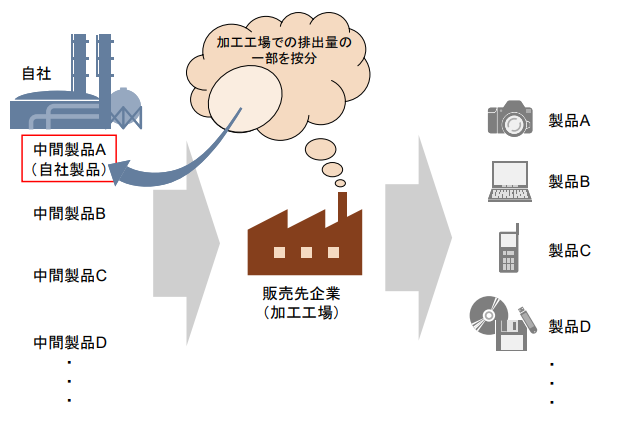

カテゴリ10 自社製品の販売先企業における加工プロセス

カテゴリ10は自社製品の販売先企業における加工プロセスに伴う排出量となります。

自社が完成品を販売している場合、このカテゴリは算定対象に該当しませんが、工業部品など加工を伴う製品を販売している場合は販売先の加工工場で排出しているScope1+Scope2のGHGに対し自社製品の物量あるいは金額が占める割合で按分した値がカテゴリ10の数値に該当します。

カテゴリ11 自社が販売した製品の使用

カテゴリ11は自社が販売した製品の使用に伴う排出量です。

各製品に対し、年間の販売実績と製品の標準的な使用シナリオから排出量を推計する手法が推奨されています。

例えばパソコンを販売している企業が、使用に伴うカテゴリ11の排出量を算定する場合は

年間販売台数×想定年間消費電力(≒年間パソコン使用時間)×電力消費平均GHG排出量×想定耐用年数

で算定します。

カテゴリ12 自社が販売した製品の廃棄

カテゴリ12は自社が販売した製品の廃棄に伴う排出量です。

こちらもカテゴリ5同様に約30種類の廃棄物の定義の中から自社が販売している製品に対する平均GHG排出量を見つけ、算定期間の販売重量に対して平均GHG排出量を掛け合わせることで算定可能です。

カテゴリ13 自社が貸与している施設

カテゴリ13は自社が貸与している施設に伴う排出量となり、カテゴリ8同様の算定方式で当該施設でのエネルギー使用量、あるいは施設の面積から算定できます。

カテゴリ14 自社がフランチャイズ契約をしている加盟事業者

カテゴリ14は自社がフランチャイズ契約をしている加盟事業者における排出量を指します。

各加盟事業者のScope1+Scope2の数値を合計した値がカテゴリ14の算定結果となります。

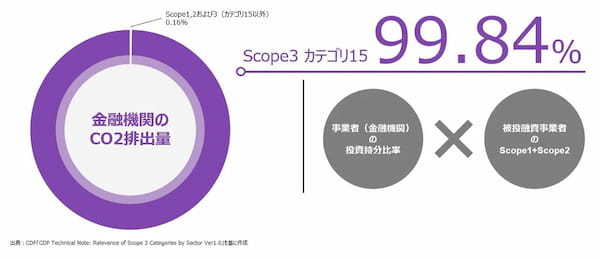

カテゴリ15 企業の投資運用

カテゴリ15は企業の投資運用に関連する排出量となり、主に金融機関向けのカテゴリです。算定対象は株式投資、債券投資、プロジェクトファイナンス(融資)が主となり、株式投資、債券投資であれば投資先企業のGHG排出量に対して自社の持ち分比率をかけあわせて算定します。

プロジェクトファイナンスの場合は融資先プロジェクトのGHG排出量に対して出資比率をかけあわせて算定します。

なお、CDP※の調査結果によると、金融機関におけるScope1~3のGHG排出量のうち99%はScope3のカテゴリ15が占めます。金融機関の投融資先は膨大な企業数となるため、本算定方法を採用すると金融機関に対する算定負担も非常に大きくなることが想像できます。

※英国の非政府組織(NGO)。投資家、企業、国家、地域、都市が環境影響を管理するための情報開示システムを運営している。

また、GHGプロトコルはあくまで一般企業向けに投融資関連の排出量算定ルールを策定しているにすぎず、金融機関におけるポートフォリオの脱炭素化に向けた枠組みにはなっていません。金融機関として社会の脱炭素化を推進するにはまずカテゴリ15を可視化して削減策を検討し、ファイナンス等でグリーン化を実現していく必要があります。そのファーストステップである可視化の段階で、GHGプロトコル基準では算定の難易度が高く、またホットスポット分析等、金融機関としての削減策を立てにくいルールとなっているのが現状です。

この課題に対し、現在PCAF(Partnership for Carbon Accounting Financials「金融向け炭素会計パートナーシップ」)から金融機関向けにカテゴリ15の算定フレームワークが検討されています。

このフレームワークは投融資先企業のGHG排出量データを用いず、金融機関が保有している投融資先企業の売上高情報やセクター情報からPCAFが推奨している方法論を用いて排出量を推計することが可能です。

PCAFは金融機関向けのGHG算定基準として2020年に第1版のドキュメントを公開していますが、2022年内に第2版の公開も予定しています。

世界的にカーボンニュートラルを目指すにあたって金融機関が果たす役割は大きく、寄せられる期待も大きなものとなります。こうした変化にいかに適応し、貢献するかが今後信用を獲得するための重要なファクターになるでしょう。

企業のCO2算定における課題

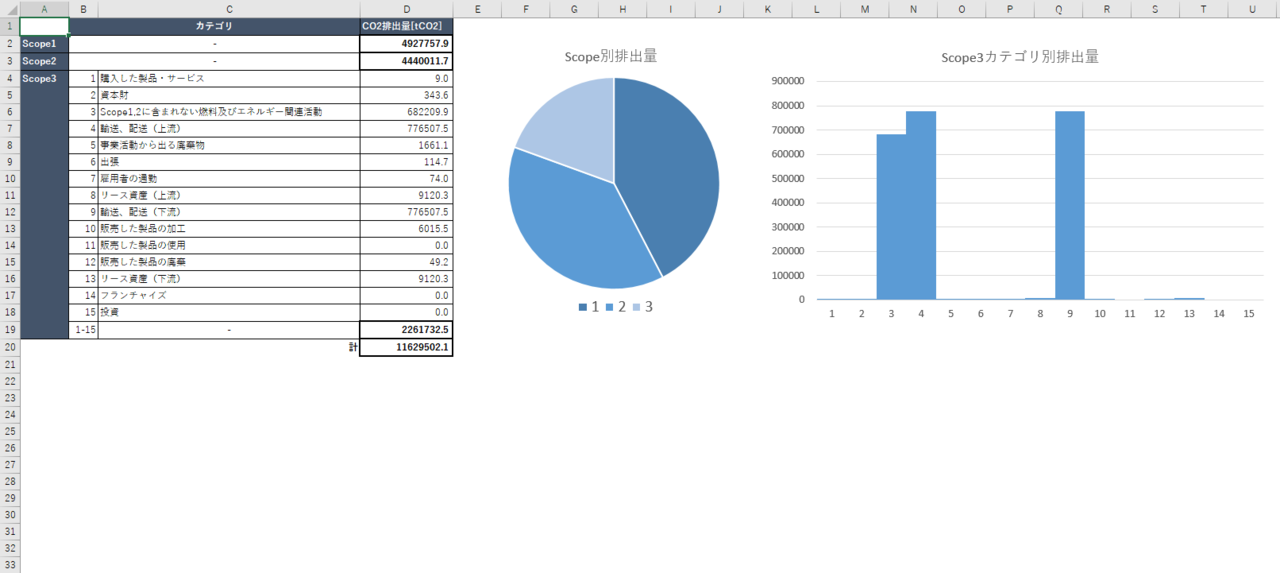

ここまで、Scope1~3の全ての算定方法を紹介してきましたがScope3を中心に企業がGHG排出量を可視化するための難易度が相当に高いことがご理解いただけたかと思います。

実際に企業の一担当者がTCFD対応の潮流に合わせて自社のGHG排出量を算定することになった場合の課題を推察すべく、筆者自ら環境省ガイドラインに則りScope1~3を算定するためのエクセルツールを作成してみました。

その結果、GHG可視化に対して担当者が直面するだろういくつかの課題が見えてきたため、最後にそちらをご紹介いたします。

課題1 エクセルツールの作成・運用管理難易度

まず、環境省のガイドラインや事前学習用資料を読んで前提知識を身に着けなければなりません。そのうえでGHG排出量のエクセルツールを作成する必要があります。

また、排出原単位分類の種類が非常に多く、年度単位で更新がかかるため新規作成時だけでなく経年での運用負荷も高いことが分かります

課題2 活動量のデータ収集・整備難易度

Scope3はもちろんのことScope1、2においても算定対象のデータを収集するには関係各所にデータ提供依頼のための事前説明をしなければなりません。具体的に必要なデータを決め、提供用フォーマットを用意、算定期限に向けて適宜コミュニケーションを取りながら作業を推進する必要があります。

会社の規模にもよりますが、グローバル展開している企業であればその範囲は広がり、難易度がさらに跳ね上がります。

また、各データが全社でシステム管理されているのか、エクセルで個別管理されているのか、紙媒体で拠点ごとに管理されているのかにもよって作業工数は大きく変わるでしょう。

いざデータ収集が完了したとしても作成したエクセルツール向けに単位の変換を行う必要もあり、こちらも単純作業ながらデータ量次第で一筋縄ではいきません。

このように、そもそも算定するためのデータ収集という前段階にも大きなハードルがあることが分かります。

おわりに

これらの想定される課題に対して、GHG可視化プラットフォームを提供する企業も出始めています。また、プラットフォームの導入やTCFDに対応するためのコンサルティングサービスなどの提供も多く出始めています。

気候変動対応はグローバル規模で全企業が前向きに取り組むべき課題ですが、細かく高度なノウハウが必要とされ、今まで未対応の企業が独力で継続的に対応していくには非常に難易度が高いです。

NTTデータは自社のTCFD対応やGHG可視化で培ったノウハウやIT技術を活用し、お客様の気候変動対応をコンサルティング+デジタルサービスで支援しています。

今回、サステナブル経営やTCFD対応の一部としてGHG可視化の方法を中心にご紹介しました。これから可視化に取り組む方、もしくは既に取り組んでいる方でお悩みを抱えている方はNTTデータがご支援可能な部分があるかもしれません。その際はお気軽にご連絡・ご相談いただければ幸いです。

※本記事の内容は、執筆者および協力いただいた方が所属する会社・団体の意見を代表するものではありません。