M&Aにおいては、たとえばサントリーホールディングス株式会社による米ビーム社買収のケースのように、大型案件が華々しく目につきがちである。これらは、既存ビジネスの延長線上で一気にシェアを拡大する、あるいは商品の補完を成し遂げるといった目的の場合が多く、買収企業の意図が分かりやすい。

一方で、華々しさは無いが、融合する2社のリソースを両社が根源的に見定めて、これまでにない新サービス、新製品を生み出すことを目的とするM&Aが存在する。これらのケースは、事業規模の大きさを追求するものではない。あるいは、聞いてすぐその目的が理解できるものでもないかもしれないが、確実にその種のM&Aが増えてきている。これらを「新たな価値創造型M&A」として考察する。

買収成功の一つのパターンは、自社にない技術を持つ企業買収を毎年行うこと

企業は、自社にはない技術やノウハウを保有している他企業を買収し、自社の既存技術、既存製品あるいは既存ユーザーと融合させることで、新たな製品・サービスの創造を実現できる可能性を生み出す。今回、本誌で取り上げているジャパンシステム株式会社(JS)による株式会社ネットカムシステムズ(NCS)の買収は、まさにこの「新たな価値創造」を目指すM&Aであると位置づけられる。

では、今回のJSが行ったような、自社にない技術やノウハウを保有する企業の買収を成功裡に収めるための要件はなんだろうか。カギとして挙げられるのは、買収案件の適正な規模と買い手企業の買収の経験値と思われる。

M&Aを成長戦略の基軸と位置づけM&Aを成功させているいくつかの事例のうち、適正規模の案件を行っている企業に注目すると、そこには一つのパターンが浮かび上がる。それは、自社にない技術・ノウハウ・仕組みを持つ、自社から見て相対的に規模の小さな企業の買収案件を、毎年安定して行うというものである。ことさらに小規模の企業を追求するべき、ということではないが、その企業のリソースを根源的に理解し、自社との融合、新サービス・製品等新たな価値創造を最優先する場合、結果として相対的に小規模企業にたどりついた、ということだろう。

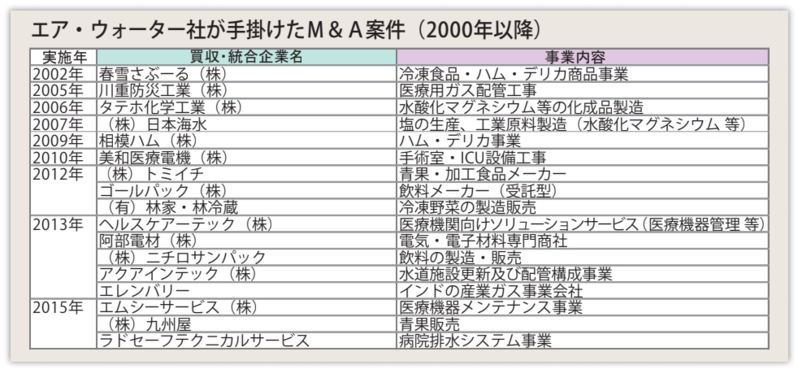

産業ガス大手、東証一部上場エア・ウォーター株式会社のケースを見てみよう。同社は2015年3月期の売上が約6,600億円、経常利益382億円と12期連続で最高益を更新している。

ROEは9.6%(来期予想10%)と、全上場企業平均を上回っている。同社の掲げる経営課題は以下の4点だ。

1)産業用ガス事業構造の強化

従来の本業である産業用ガス事業基盤の強化について、同社は、早くから業界再編によって課題解決を図ってきている。昭和4年創業のほくさんと昭和8年創業の大同酸素が平成5年に合併し大同ほくさんとなった。その後、昭和37年創業の共同酸素と平成12年に合併し、現在のエア・ウォーターの 原型を作り上げている。その間、製造拠点統廃合、物流の最適化等、事業構造の強化を推し進めてきている。産業向けビジネスにおいて、合従連衡により事業基盤の強化を成功させた稀有の例と言える。

2)エリア戦略

同社は、全国を9つのビジネスブロックに区分けしている。9社の地域統括会社が、その属する地域特性を考慮しながら、産業用ガスの製販のみならず、地域特有の事業を新規に取得あるいは育成してきている。

3)生活系事業分野の拡大

同社において、画期的な点がこの戦略だ。本業の産業用ガスの事業基盤強化およびその成長促進だけでも大がかりな経営課題であるが、同社はそこにとどまることなく、新たな事業領域を開拓・構築してきている。「人々のくらし」に密着する、医療・農業・食品・エネルギー事業がそれにあたる。

たとえば冷凍食品素材などを手掛ける食品事業は、買収したグループの他の事業から素材提供を受けることなどによって新たな商品開発を実現している。直近でも、医療関連機器、病院排水システム、青果小売会社、有機酸製品など自社でノウハウを保有しない、エア・ウォーターの企業規模と比較すると小規模の買収案件を継続して行っている。「経営の基本」でも触れているように、同社ではこれを「ネズミの集団経営」と呼び、中堅企業を取得して育成する、環境に柔軟に対応していく戦略としている。同じく同社が掲げる「全天候型経営(非産業系売上を全体の60%へ)」に基づけば、エア・ウォーターの買収戦略は今後も当面続くものと考える。

4)M&Aによる新たな展開

前述のように、同社のM&Aは今後も継続されるだろう。

「2020年度1兆円企業ビジョン」を掲げ、その達成のために、M&A戦略が不可欠と言えるからだ。M&Aによって取得した比較的小規模の企業のリソースを、既存ビジネスと融合させ、新たな価値を創造していくパターンが確立されてきている。今後さらに買収の経験値が増すことにより、その精度は高まるものと考える。

なぜ小規模案件なのか、なぜ安定して繰り返し行う必要があるのか

大規模企業買収のケースでは、PMIにおいて買収企業側の経営資源の相当量を被買収企業に投入する必要がある。

人材を投入する場合はいわゆるエースを送り込む場合もあり、被買収側企業だけではなく買収側企業の事業推進もス ピードダウンしかねない。

それに対して、自社の規模に対して相対的に小規模案件ではそのような資源投入による買収側企業の負担が軽くなる。特に新たな価値創造をもたらすような、自社とは異なるリソースをもつ企業を買収する際には、買収前のデューデリジェンスも非常に重要な作業となるが、小規模案件においては課題を見極めやすい。つまり小規模の買収案件は買収前の見極め、買収後の統合を確実に進められる可能性が高くなり、買収前に想定していたシナジーなどの買収メリットを実現させやすくなる。

もう一つ重要なのは、決して一気に数多く買収を行うのではなく、その相対的に小規模の買収案件を繰り返し安定して行うことである。買収案件を一気に増やすと、仕組みや人事等の制度の統合が迅速に行えず買収メリットの早期享受が難しくなる。安定して継続的に買収を繰り返すことによって、買収後のPMIも含めM&Aの成功ノウハウを積み上げることができる。また、一つの買収案件が他の買収案件と相まって成長の推進力となり、さらなるM&Aの呼び水につながる可能性もある。

M&Aの全体戦略と案件調達チャネルの重要性

自社にない技術やノウハウ、仕組みをもつ企業を買収するからこそ、買収後の融合によって新たな価値の創造につながる。反面、そのような企業は自社との違いがあるゆえに、買収を成功に導くことは容易ではない。だからこそ、比較的小規模案件に、継続的に取り組むことにより、買収のリスクの予見を高め、成功可能性を高めることになる。

その点から評価すると、今回の買収は、売上規模でみるとJSの81億円に対してNCSは5.6億円でありJSの売上の約7%程度という比較的小規模案件であるという意味で、JSが買収対象企業をNCSとしたことは合理的な判断と考えられる。JSは、短期間のうちにNCSの全リソースを把握、特に画像処理技術に秀でた技術陣の人的リソースを理解したうえで、自社のユーザー網に新たな製品・サービスを提供することができよう。

ただし、前述のように、今回のJSの買収が真に成功するためには、M&A戦略の大きな絵柄に基づいて、継続的に適正規模の買収案件を行えるかどうかがポイントとなる。いずれにしても、先の先まで見越した緻密なM&A戦略を策定し、安定的・継続的にM&Aを実行すること、そのためにはM&A戦略の専門家もしくは自社の専任スタッフを抱えてM&A戦略を描き切ること、そして自社のネットワークだけでは不十分である場合はM&A戦略を実現できるように自社のニーズに見合った適正規模案件の情報収集ができるM&Aサービス会社と密接な関係を構築することが鍵になると思われる。

瀬谷 祐介(業界再編部 ディールマネージャー 株式会社日本M&Aセンター)