本記事では、企業の合併に関する基本事項を整理し、メリットやデメリット、合併のための必要な手続きなどについてご紹介します。

合併とは

合併とは、複数の会社が法的に1つの会社になることです。冒頭で述べたように、合併はM&Aの手法の一つです。株式譲渡による子会社化などと比べると、合併後は結束力が強くなるという特徴があります。なお、実務的には多くの場合、いったん完全子会社化し、一定の時間をおいてから合併が行われます。

合併と買収の違いは?

買収とは、他企業を支配する目的で株式などを取得し、議決権の過半数以上を買い取ることや、他企業の事業部門を買い取ることです。

合併と買収は似たように扱われることがありますが、まったく違います。合併が複数の会社が1つになるのに対し、買収は株式の取得により、被買収会社を子会社化するだけです。買収後も両社はそのまま残ります。

ちなみに、M&Aは「mergers and acquisitions」の略語で、日本語では「合併と買収」と訳されます。

合併は大きく分けて、「吸収合併」と「新設合併」の2種類です。この2つはどのように違い、またそれぞれにどのようなメリットがあるのかを解説します。

吸収合併とは

吸収合併とは、会社が他の会社とする合併であり、合併によって消滅する会社の権利義務のすべてを合併後存続する会社に承継させるものです(会社法第2条27号)。吸収合併が行われると、吸収する側の存続会社の法人格のみが残り、吸収される側の会社の法人格は消滅します。なお、消滅会社の資産や負債、許認可や免許などは存続会社にすべて引き継がれます。

吸収合併のメリットとは

吸収合併のメリットは、以下のとおりです。

合併によって会社の規模が拡大する

複数の会社が一つにまとまるため、会社の規模が拡大します。その結果、取引先の拡大やスケールメリットなどが発生しやすくなります。

新規参入がしやすくなる

吸収合併の場合は、新設合併とは違い、消滅会社に与えられた許認可や免許をそのまま引き継ぐことが可能です。したがって、許認可や免許が必要な事業への新規参入がしやすくなります。

新設合併と比べると、合併のための手続きが少なくて済む

後述の新設合併の場合は、合併する法人のすべてを消滅させたうえで、新たに法人を設立しなければなりません。一方吸収合併は消滅法人のみを消滅させるため、手続きが新設合併と比べると簡素で済みます。

合併のための対価の支払いを存続会社の株式で行える

株式譲渡による子会社化などとは違い、合併の対価を現金ではなく自社株の交付で行えます。合併のための資金調達や、合併によるキャッシュフローの悪化を心配する必要がありません。

消滅会社に繰越欠損金がある場合、その欠損金を引き継げる場合がある

一定の基準を満たした適格合併で、吸収される側に消滅会社の繰越欠損金がある場合は、その欠損金を引き継ぐことが可能です。したがって、欠損金の合計額に法定実効税率をかけた金額分だけ、法人税の節税効果を期待できます。

吸収合併のデメリットとは

一方、吸収合併のデメリットは以下のとおりです。

合併のための対価の支払いが存続会社の株式で行えない場合がある

存続会社が非上場会社の場合は、その株式を株式市場で売却できません。非上場会社の株式は、一般的に流動性が低く現金化することが極めて難しいため、場合によっては株式でなく現金での支払いを求められる場合があります。

従業員のモチベーションが下がる可能性がある

吸収される側の会社の従業員は、合併により自社が消滅してしまうことで不安に感じたり、リストラを心配したりするようになるでしょう。その結果、仕事が手につかず、モチベーションが下がってしまうかもしれません。

なお吸収合併のなかには、以下の 簡易合併 や 略式合併 のように、株主総会で合併の承認を得る必要がないものもあります。

簡易合併

合併を行う場合は、株主総会の特別決議によって出席した株主の議決権の承認を2/3以上得なければ、合併が認められません。しかし、存続会社が合併によって資産や負債を受け入れる際に、合併によって支払われる対価が存続会社の純資産の20%以下である場合は、取締役会の決議のみで合併を行うことが認められています。これが簡易合併です。

消滅会社と存続会社の規模が著しく違う場合は、この簡易合併が行われます。簡易合併には、合併に関する利害関係者を保護するための手続きを、通常の合併ほど厳格に行う必要がないというメリットがあります。

略式合併

略式合併とは、消滅会社側の議決権の9割以上を存続会社が有している場合に行われる吸収合併のことです。存続会社が消滅会社の議決権の過半数を有しており、合併をするための株主総会の決議を必要としません。

新設合併とは

新設合併とは、2以上の会社がする合併であり、合併によって消滅する会社の権利義務のすべてを、合併により設立する会社に承継させるものを指します(会社法第2条28号)。新設合併が行われると、合併前のすべての会社の法人格は消滅し、新たに設立された会社にすべての資産や負債が引き継がれます。

新設合併のメリットとは

新設合併のメリットは、以下のとおりです。

対等合併とみなされるため、合併に対してポジティブなイメージがつきやすい

新設合併は吸収合併と異なり、合併前のすべての会社が消滅するため、対等合併とみなされます。吸収合併と比べると、得意先や従業員などが合併後の会社に対して不安や不信感を抱くことはあまりないでしょう。世間的にもポジティブなイメージがつきやすくなります。

会社規模の拡大によって取引がしやすくなる

会社規模が拡大することで、得意先や仕入れ先などからの信頼度が上がります。その結果、取引が活発になり収益が上がりやすくなる素地ができるでしょう。

シナジー効果が生まれやすい

会社規模の拡大により仕入高が増えることから、仕入単価を下げるなどのスケールメリットが生じやすくなります。また、技術力の向上による、売上高の増加なども見込まれるでしょう。もちろん、異業種などへの新規参入もしやすくなります。

新設合併のデメリットとは

一方で、新設合併には以下のデメリットがあります。

手続きが煩雑になる

吸収合併に比べると、新設合併の場合は債権者保護手続きや、株主総会の特別決議などを実施しなければなりません。このような煩雑な手続きを数多く行う必要があります。

すべての許認可や免許などを再取得しなければならない

吸収合併とは違い、新設合併の場合は許認可や免許を新設会社が引き継げません。したがって、許認可や免許が必要な場合は、新たに取得しなおさなければなりません。

吸収合併よりもコストがかかる

法人は、消滅させるときに印紙代や専門家への費用などがかかり、設立するときにも定款の認証や登録免許税などの費用が必要です。したがって、法人を消滅させるうえに新設する新設合併は、吸収合併と比べてはるかにコストがかかります。

統合作業(PMI)の負担が大きい

どのような形でM&Aを行う場合でも、合併後の統合作業(PMI)の負担は大きいものです。しかし、新設合併の場合はその負担がとりわけ大きくなります。吸収合併であれば、消滅会社側の社員が存続会社側のルールに合わせれば済みますが、対等合併であればルールの策定にも非常に時間と手間がかかるでしょう。

合併の3つの主な目的

次に、合併の主な目的についてご説明します。合併の主な目的は、以下の3つです。

シナジー効果が生まれる可能性がある

まず、合併の目的として真っ先に挙げられるのは、シナジー効果を生み出す可能性があることです。どの企業にも、強みと弱みがあります。強みを伸ばし、弱みを補うように努力することは大切ですが、実際にはいうほど簡単なことではありません。たとえば、技術力はあるが営業力が弱い会社の場合、なんとかして営業力を伸ばすように時間をかけて努力をしたとしても、必ずしも成功するとは限りません。長い時間と人件費などのコストをかけるよりも、営業力はあるが技術力は弱い会社と合併したほうが、早く確実にお互いの弱みが補われ、強みだけが伸びることにつながるでしょう。

業界順位が上がり、競争力が高くなる

合併を行うと、財務状況は強化され会社の規模が大きくなり、売上高や利益も一気に増えます。これが、合併の2つ目の目的です。どの企業も生き残りをかけてしのぎを削っているなか、いい製品を作ったり営業努力をしたりするだけで売上高や利益を伸ばすには限界があります。しかし合併であれば、あっという間に売上高や利益を倍増することも不可能ではありません。その結果、業界内での順位が上がり、競争力を高くすることが可能です。

規模のメリット(スケールメリット)が得られる

合併を行うと、売上高や仕入高が増えるので、さまざまなスケールメリットが生じます。

たとえば、材料の仕入れが増えるため、仕入単価を交渉して安くすることが可能です。また、トラックによる製品の配送なども、同じ方向であれば1台で済み、運送費のコストを下げられます。

もちろん売上高も同様です。コストダウンにより安く製品を作れるようになった結果、単価を引き下げて大量に販売する戦略をとれるようになり、売上高を伸ばしてシェアの拡大をすることが可能です。

合併の3つのメリット

次に、合併のメリットについて解説します。合併のメリットは、主に以下の3点です。

早期に統合が実現できる

吸収合併の場合、消滅会社の債権や債務をはじめ、権利義務のすべてが存続会社に引き継がれます。したがって、消滅会社の労働規約はもちろんのこと、雇用契約も引き継がれます(会社法第750条1項、 第754条1項)。

たとえば買収の場合は、被買収会社を一度買収したうえで、ふたたび買収側の企業と雇用契約を結ぶ必要があります。吸収合併であれば、そのような手続きはありません。したがって、従業員の待遇は従来のとおり変更がなく、早期に統合を実現できます。

なお、新設合併の場合は新設会社と新たに雇用契約を結ばなければなりませんが、基本的には対等合併です。従業員が不安を感じて、業務効率が低下したり、退職率が増加したりするようなことにもならないでしょう。

現金を用意せずにM&Aできる

合併の場合、消滅会社の株主への対価は、基本的に現金でなく自社株によって行われます。買収のような対価として現金を用意しなければならない場合とは違い、大型の合併であっても資金調達の心配をする必要はありません。

対等な立場でのM&Aとアピールできる

新設合併であれば、合併前の会社はすべて消滅します。買収や吸収合併とは異なり、対等な立場でのM&Aであることをアピールできるでしょう。

M&Aが順調に行われていることをアピールし、ポジティブなイメージを発信できれば、自社のイメージアップにもつながります。その結果、得意先や仕入先に安心と信頼を与えることも可能です。

また、買収や吸収合併の場合、買収側(あるいは吸収側)と被買収側(あるいは被吸収側)の従業員の間に、どうしても立場などの優劣ができがちです。優劣がついてしまうことで従業員のモチベーションを低下させ、シナジー効果の発生を阻害してしまうことがあります。しかし、対等な立場であれば従業員間で差が起こることはありません。

合併の3つのデメリット

次に、合併のデメリットについて解説します。合併のデメリットは、主に以下の3点です。

統合作業の負担が大きい

合併をするためには、もともとまったく違う複数の企業を1つにまとめなければなりません。業務や労務関係のフロー、契約書などの統合作業はもちろんのこと、経営戦略や将来へ向けたビジョンを共有する必要があります。さらには、人事制度などを統合して、社員一人ひとりのモチベーションを最大限引上げていかなければなりません。

このように、合併前に計画した統合効果を最大限発揮するための統合プロセスのことを、PMI(=Post Merger Integration)といいます。

合併には、消滅会社のオーナーの退任による混乱や消滅会社・存続会社の従業員不安、そして取引先との関係棄損をはじめ、さまざまなリスクが想定されます。このようなリスクを最小化し、売り上げの拡大やコストシナジー、従業員の満足度の向上などを最大化させるためには、PMIを一定期間内に徹底して行うことが重要です。

万が一PMIがうまく行われなければ、合併前に想定したシナジー効果も得られなくなり、合併そのものが失敗に終わってしまうことにもなりかねません。

合併時には約1年間を目安に、上記の作業を行っていきます。PMIは、うまく進まないと合併自体が失敗に終わってしまう可能性がある重要な作業です。会社や従業員のためにも、徹底して行いましょう。

株価への悪影響のリスクがある

合併のための対価は株式によって支払われるので、存続会社は消滅会社の株主に対して新株を発行します。そのため、発行する株式数によっては既存の株式の価値(=存続会社の株主の株価)が薄まり、その結果株価が下落する恐れがあります。これがダイリューション です。

合併によって新株が発行され資本金が増えるのは、自己資本の充実には有効です。その反面、発行する株式数によっては(既存の株主から見ると)一株当たりの配当が下がるため、利益が減ってしまうことになります。したがって、既存の株主から見た株式の魅力が下がり、株価が下がる可能性が高まるでしょう。

このようにテクニカルな問題とは別に、合併によって業績が一時的に悪化したり、合併によるシナジー効果の発生が当初の予定より遅れてしまったりすると、投資家からは「合併そのものが失敗だった」と厳しく評価され、株価は下落してしまいます。合併は投資家から注目される反面、合併後の業績によっては厳しい判断が下される可能性が高いものです。したがって、合併は株価への悪影響が生じるリスクが高いといえるでしょう。

合併にコストがかかる

合併を行う場合、さまざまなコストが必要です。吸収合併の場合を例に、合併のコストがどれくらいかかるかを確認してみましょう。

まず合併をするためには、消滅会社と存続会社の間で合併契約を締結しなければなりません。合併契約書の作成には時間がかかるだけでなく、弁護士などの専門家によるリーガルチェックを受ける場合は、その手数料が必要です。

次に、債権者保護手続きのため、合併の旨を官報に掲示しなければなりません。官報への公告費用は約18万円必要です。債権者への個別催告や電子公告の費用は、さらに追加でかかります。

また、法務局に吸収合併による変更登記をしなければなりません。登記をするためには、登録免許税の支払いが必要です。登録免許税の金額は、合併後に資本金が増加するかどうかで、以下のように異なります。

- 合併により資本金が増加しない場合の登録免許税:30,000円

- 合併により資本金が増加した場合の登録免許税:増加した資本金の額×1,000分の1.5(ただし30,000円に満たない場合は30,000円とし、増加する資本金の額が吸収合併消滅会社の資本金の額を上回る場合は、超過分につき1,000分の7)

たとえば、資本金1,000万円の消滅会社と資本金2,000万円の存続会社が合併し、合併後の資本金が4,000万円となった場合の登録免許税は以下のとおりです。

資本金増加額(3,000万円-2,000万円)×1.5/1000=15,000円

資本金超過額(4,000万円―3,000万円)×7/1000=70,000円

よって登録免許税は、15,000円+70,000円=85,000円

変更登記と並行して、消滅会社の解散登記も行います。なお、登記手続きのすべてを司法書士に依頼した場合は、別途手数料が必要です。

また、合併に反対する株主がいる場合は、その株主が保有している株式を適正な価格で買い取らなければなりません。ただし、簡易合併や略式合併の場合は、反対株主の株式買取請求権が認められないため、買い取る必要が生じません((会社法797条1項))。

最後に、合併後の税負担です。吸収合併の場合は、消滅会社から存続会社へ資産と負債を時価で譲渡されたと考えるので、譲渡益に対して法人税が課税されます。

ちなみに吸収合併は、存続会社が権利や義務を引き継ぐことになるため、このときに発生した法人税は存続会社が負担します。したがって合併の規模が大きな場合や、消滅会社の資産の中に土地のように含み益が多いものがある場合は、譲渡益の金額が大きくなるでしょう。合併後に存続会社が負担する法人税額は、かなりの金額にのぼります。

また消滅会社の株主は、時価で消滅会社の株式を譲渡したうえで、存続会社の株式の交付を受けたとみなされるので、みなし配当と譲渡所得に対して所得税が課税されます。

ただし、一定の要件を満たした適格合併である場合は、ご説明した税金が課税されることはありません。

適格合併とは

適格合併とは、次のいずれかに該当する合併のことです。消滅会社の株主に、存続会社などの株式以外の資産が交付されないものをいいます。

(1) 吸収合併の場合は、消滅会社と存続会社との間に、完全支配関係(=完全子会社=持株割合100%)がある場合。新設合併の場合は、消滅会社同士の間で同様の完全支配関係がある場合。

(2) 吸収合併において、消滅会社と存続会社との間に支配関係がある合併のうち、次の要件のどちらにも該当する場合。

① 消滅会社の従業者のうち、おおむね8割以上が存続会社の従業員となることが見込まれていること

② 消滅会社が合併前に行っていた主な業務が、合併後も存続会社で引き続き行われることが見込まれていること

(3) 消滅会社と存続会社とが共同で事業を行うための合併で、次の要件のすべてに該当する場合。

① 消滅会社の主な事業と存続会社のいずれかの事業とが、お互いに関係していること

② 関係する両社の事業の売上額・従業者数・消滅会社と、存続会社それぞれの資本金の額、もしくは資本金の額に準ずるものの規模がおおむね5倍を超えないこと。または、消滅会社の役員のいずれかと存続会社の役員のいずれかとが、合併後に存続会社の役員となることが見込まれること

③ (2)の①および②の要件

④ 合併によって交付される存続会社等の株式のうち、支配株主に交付される株式が継続して支配株主に保有されることが見込まれていること

上記の条件のうちのいずれかを満たし、合併が適格合併であると認められると、合併による法人税や株主が負担すべき所得税などが課税されません。

合併は原則として、消滅会社から存続会社へ時価で資産等が譲渡されたもの、と捉えられます。したがって譲渡益が発生すれば、法人税が課税されます。しかし適格合併が適用されれば、移転される資産や負債を帳簿価額のまま引き継げるので、譲渡益が発生しません。

さらに適格合併の場合は、消滅会社の繰越欠損金は存続会社の欠損金とみなされ、存続会社人に引き継がれることになります。

合併に必要な手続きの手順

次に、実際に合併を行う場合に必要な手続きの手順について解説します。合併のために必要な手続きの手順は、以下のとおりです。

なお、ここで紹介する手順はもっとも一般的なものです。状況によっては手順が前後する場合もあるので、必ずしもすべてがこの手順どおりであるわけではありません。

①合併契約書を締結する

合併を行う会社同士で話し合いを行い、条件がまとまったところで基本合意を行います。その後、各会社の取締役会の承認を得たあとで、合併契約書の締結をします(会社法748条、749条)。

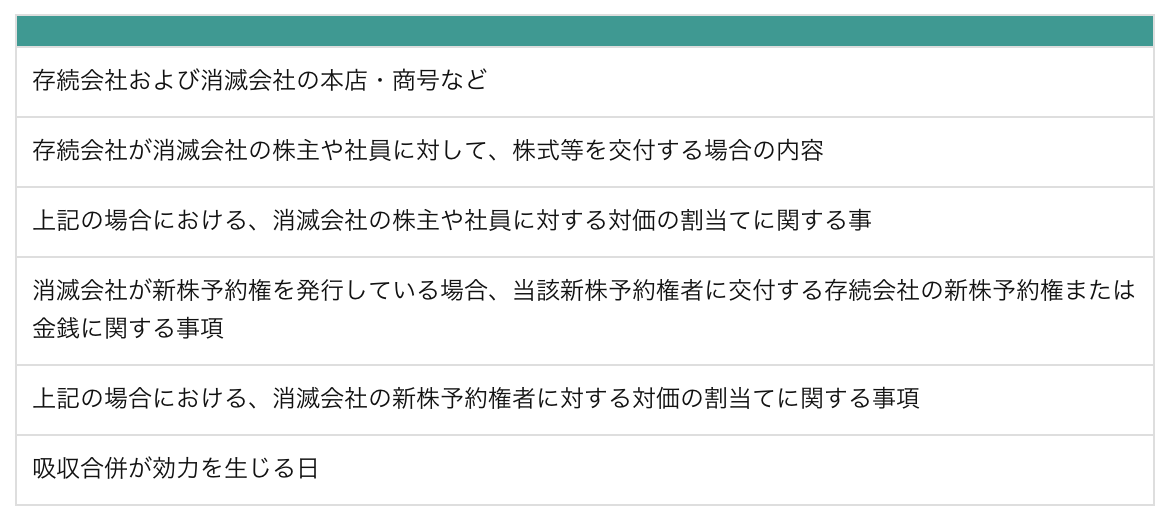

合併契約書の締結が、合併に向けた最初のステップです。なお、会社法で定められている合併契約書に記載すべき事項は、以下のとおりです。

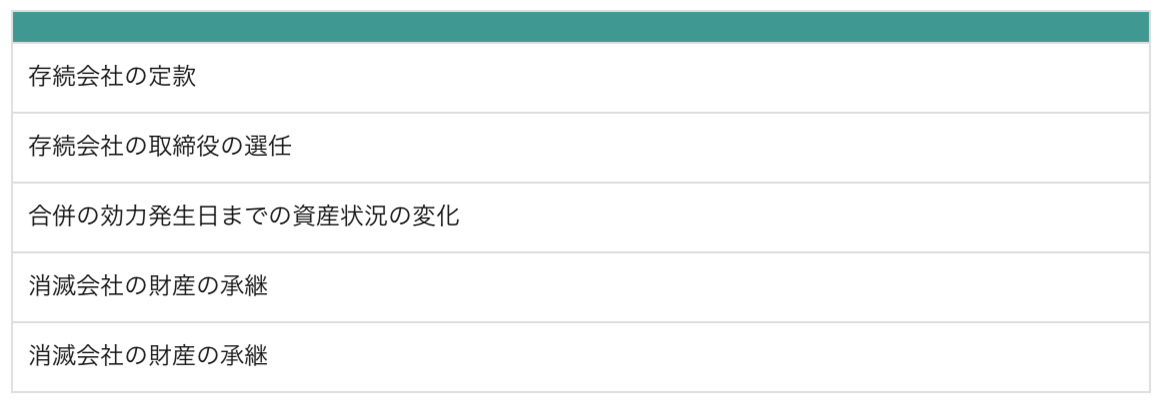

また、任意で記載すべき事項としては、主に以下のものが挙げられます。

②事前開示書面を備え置く

合併を行う場合は、合併の効力発生日より前の一定期間、合併契約等の内容やその他一定の事項を記載した書類、または電磁的記録を本店に備え置かなければなりません(会社法第782条、第794条)。

この合併前に準備しておく書類を、「事前開示書面」もしくは「事前備置書面」といいます。

事前開示書面は、以下のいずれか早い日から備え置かなければなりません。

- 株主総会で吸収合併等の承認が必要な場合は、当該株主総会の決議日の2週間前の日

- 上記をみなし決議(会社法第319条1項)で行う場合は、株主への提案日

- 株主に対する相手会社の商号および住所の通知日、または公告日のいずれか早い日

- 新株予約権者に対する相手会社の商号および住所の通知日、または公告日のいずれか早い日

- 債権者保護手続きにおける公告日、または催告日のいずれか早い日

- 上記以外の場合には、吸収分割契約または株式交換契約の締結の日から2週間を経過した日

なお事前開示書面は、効力発生日から6ヵ月間備え置く必要があります。ただし吸収合併の場合、消滅会社は消滅してしまうため、消滅会社に関しては合併の効力発生日までです。

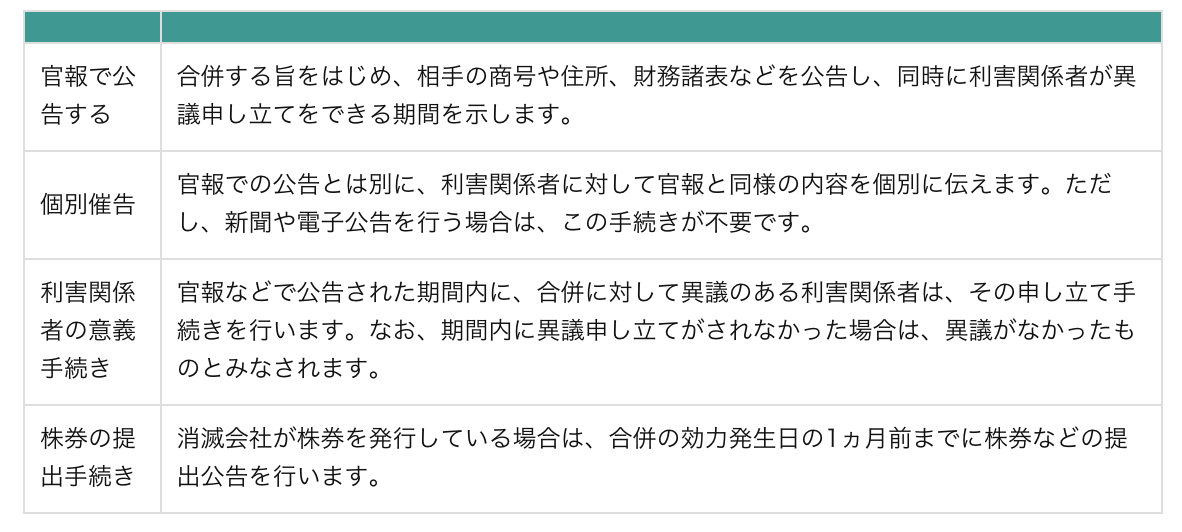

③利害関係者の保護手続きをする

合併を行うと、存続会社や消滅会社の利害関係者(株主や債権者など)に対して、合併の事実を公開します。その権利を保護するため、合併に対する異議申し立てを述べるための手続きを行います(会社法第789条、第799条)。

なお、利害関係者の保護手続きの手順は、以下のとおりです。

④合併に反対する株主の株式買取請求手続きをする

合併に反対する株主がいる場合は、合併の効力発生日の20日前までに株主に通知、または公告をします。そして合併の効力発生日の前日までに、当該株式を公正な価格で買い取らなければなりません(会社法第785条、第797条)。

上場企業であれば市場価格が存在するので、基本的には市場価格を前提として、株式の買い取り価格が決定されます。一方で非上場企業の場合は、市場価格が存在しません。株価の鑑定を依頼して、株価を算定します。なお鑑定費用に関しては、特段の定めがない限り各自負担です(非訟事件手続法26条1項)。

⑤株主総会を招集し承認する

存続会社および消滅会社は、合併の効力発生の前日までに、株主総会で合併契約の承認を得る必要があります(会社法第783条、第795条)。合併は特別決議です。株主総会で合併が認められるためには、議決権の過半数を有する株主が出席し、出席した株主の賛成を2/3以上得られなければなりません(会社法309条2項)。

⑥効力発生

合併契約書に定められた合併の効力発生日に、消滅会社の資産・負債及の引継ぎが行われます。こうして消滅会社のすべての権利・義務が存続会社に承継され、消滅会社は消滅します。

⑦変更登記と解散登記をする

合併の効力発生日から2週間以内に、合併登記を行います(会社法第921条)。合併会社側では合併に関する変更登記が行われ、消滅会社側では解散登記が行われます。

※合併登記に必要な書類、詳細については法務局の最新情報をご確認ください。

終わりに

合併は、M&Aによる企業再編の手法の一つですが、株式譲渡によるM&Aなどと比べると、多く活用されている手法ではありません。なぜなら手続きが煩雑なうえに、合併のためのコストも高く、企業再編のための第一選択肢として考えられるケースが少ないからです。しかし、中小企業をめぐる状況は日に日に厳しさを増しており、あらゆる分野で業界再編が加速しています。冒頭で紹介した黎明期の日本経済を救ったのは、合併でした。合併は、他のスキームよりもM&A後の結束力を強くする特徴があります。

M&Aについて詳しく知りたい方は、専任のコンサルタントがお答えします。

お問い合わせはこちらから