従業員の社会保険料は、原則として1年に1回見直される。しかし、昇給などによって給料が大幅に増減した場合は、「随時改定」によって月額が変更されるため要注意だ。経営者の方は混乱を招かないよう、月額変更の条件や手続き方法などを理解しておこう。

目次

従業員の社会保険料はどう決まる?まずは基本的なポイントを確認

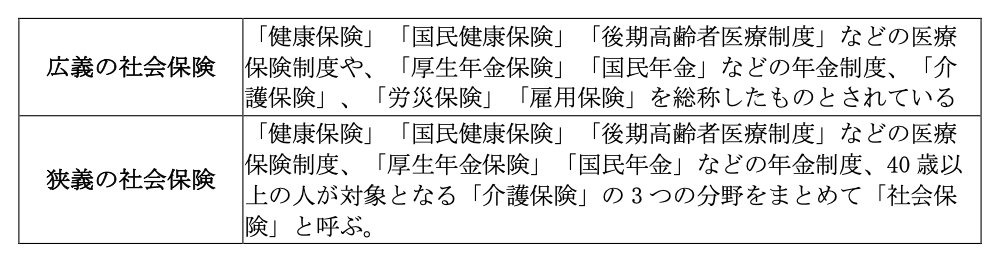

社会保険とは?

社会保険という言葉はよく聞くが、そもそもどういう保険かご存じだろうか。社会保険は、広義と狭義で以下のように種類が異なる。

社会保障とは「社会保険」「社会福祉」「公的扶助」「保健医療・公衆衛生」の4つの分野からなる政府が実施する公的保障制度を指す。なかでも社会保険は、病気、ケガ、死亡、出産、老齢、介護、失業などと広範囲にカバーしている。将来、誰にでも起こり得る保険事故に備えるためのものと考えれば良いだろう。

これらの保険事故があった際に国が最低限の保障をするのが社会保険だ。国民のためのセーフティネットとしての役割を担っており、国民の生活に「安心」と「安定」をもたらす日本で生活するためには欠かせない制度といえる。ちなみに「労災保険」と「雇用保険」の2つは、まとめて「労働保険」と呼ばれる。

一般的に社会保険は「公的な医療制度」「年金制度」「介護保険」の3つの分野を指すことが多い。そのため本記事では、会社経営をする際になじみのある狭義の社会保険のなかから、健康保険、介護保険、厚生年金保険を前提に、話を進めていく。

社会保険は、強制保険と呼ばれることもある。なぜなら従業員数5人未満の個人経営の事業所や、従業員数5人以上でもサービス業(旅館業、飲食業など)などの一定の事業を営む個人事業所を除き、法人企業で従業員が1人でもいれば、社長1人でも社会保険の加入が必須だからだ。加入対象となる従業員は、正社員に限らずパートやアルバイトなどの非正規社員も含まれる。

労働時間や賃金などの一定要件を満たせば、社会保険は必ず加入させなければならない。

社会保険の適用拡大とは?

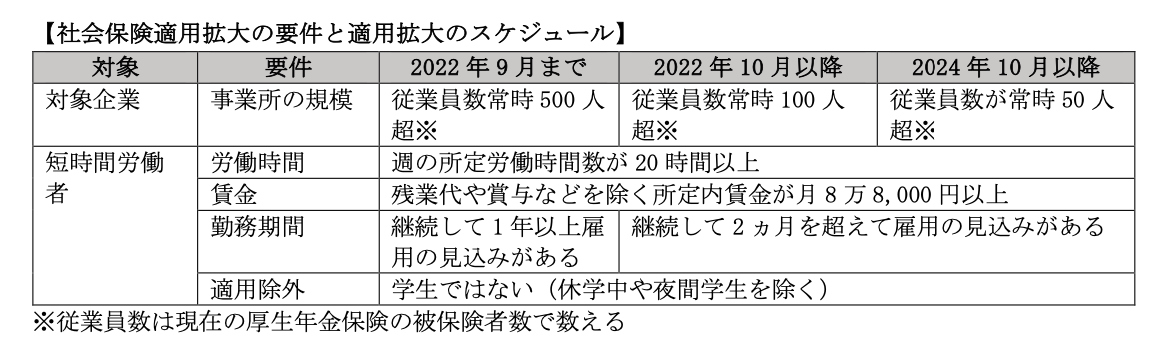

法改正によって社会保険の加入適用対象者は、企業規模(従業員数)ごとに2022年10月、2024年10月からと順次拡大されることが決まっている。社会保険料は、労使折半となり加入対象となる従業員が増えるほど企業としてはコスト増につながりかねない。そのため、社会保険に加入する従業員の範囲や社会保険料の決まり方を知っておくことは大切だ。

社会保険の適用拡大により、パートやアルバイトでも社会保険に加入するケースが増加している。社会保険に加入する従業員の範囲が広がれば、企業が負担する保険料負担も増加する。そのため社会保険の適用拡大の対象になる条件と、社会保険料増加のイメージをつかんでおくことは企業経営にとって重要となるのだ。

【社会保険料増加のシミュレーション】

40~65歳未満のパート20人、1人あたりの給与月10万円(年間総給与額2,400万円)、東京都の保険料率で計算し、社会保険料の企業の負担額がどの程度増加するかを見てみよう。

- 健康保険料率(介護保険被保険者に該当)11.58%+厚生年金保険料18.3%=29.88%

社会保険料は、企業と従業員で50%ずつ負担するため、以下のようになる。

- 企業負担分の社会保険料率=29.88%÷2=14.94%

- 企業負担分の社会保険料額=2,400万円×14.94%=358万5,600円

※参考:全国健康保険協会「令和6年度保険料額表(令和6年3月分から)」

新たに社会保険の適用拡大の対象となり、条件に該当するパートやアルバイトを社会保険に加入させる場合、加入対象者が20人いると企業の社会保険料の負担は約350万円増加する。現状の売上と利益のなかから保険料を捻出するため、収益力を強化できなければ中小企業としては大きな負担になるだろう。

これまでのパート・アルバイトの社会保険加入の条件は、1週間の所定労働時間と月の所定労働日数がフルタイムで働く従業員の4分の3以上となる従業員であった。しかし社会保険の適用拡大により加入する従業員は「短時間労働者」として異なる要件で加入義務が発生するため、注意しなければならない。

賃上げ、物価上昇、年収の壁などが社会問題になっており、企業は費用負担をいかに販売価格に転化させるかが重要だ。

標準報酬月額とは?

従業員の社会保険料は、「標準報酬月額」と呼ばれる金額をベースに決められている。この標準報酬月額は単なる基本給ではなく、以下のように明確に求め方が決められているため注意が必要だ。

○標準報酬月額の求め方

【1】基本給に各種手当を加えた、「報酬月額」を計算する

【2】各保険料の保険料額表から、計算した報酬月額に該当する等級を確認する

【3】該当する等級に記載されている、標準報酬月額を確認する

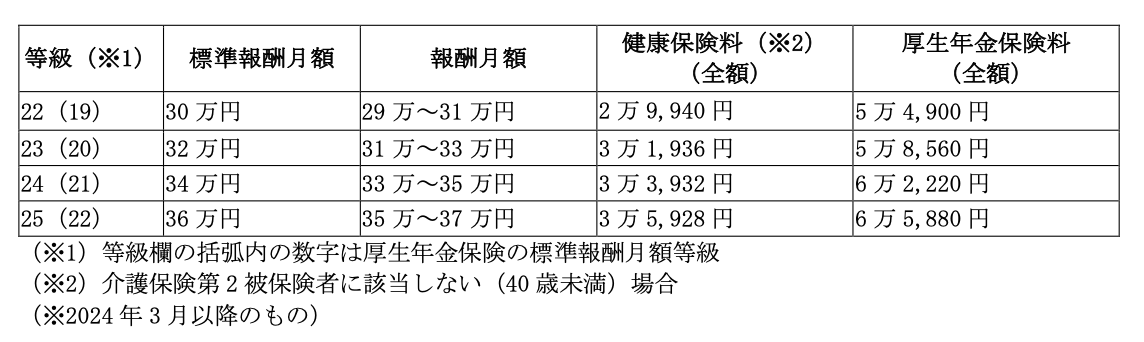

文字だけではややイメージしづらいので、以下では協会けんぽの東京都の保険料額表(一部)を見てみよう。

例えば従業員の報酬月額が30万5,000円であれば健康保険では22等級、厚生年金保険では19等級に該当し、標準報酬月額は30万円となる。このように報酬月額と標準報酬月は、金額が異なるため注意しておきたい。従業員の標準報酬月額がわかった後は、その金額に各保険の料率をかければ社会保険料を算出できる流れだ。

なお、厚生年金保険の料率は、全国一律18.30%だが健康保険は加入する保険者によって異なる。例えば協会けんぽ(東京都)の場合、介護保険第2被保険者に該当しない場合(40歳未満)は9.98%、介護保険第2被保険者に該当する場合(40~64歳)は11.58%だ。協会けんぽは、都道府県によって保険料率が異なるため、自社が加入する保険者の料率を確認しなければならない。

標準報酬月額はどのタイミングで決まる?

標準報酬月額は、大きく分けて「従業員の入社(雇用)時」および「毎年の見直し時」に決定される。

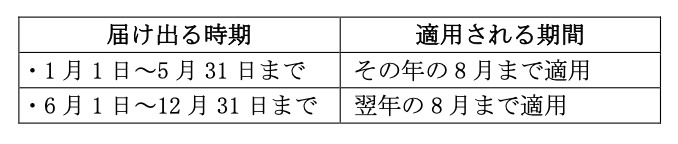

資格取得時

前述したようにパートなどで加入要件を満たさない従業員を除き、事業主は従業員を雇用すると社会保険加入手続きをする必要がある。最初の標準報酬月額は、このときに決定される。これを「資格取得時の決定」という。なお届け出る時期によって、以下のように適用される標準報酬月額の期間が異なる。

定時決定

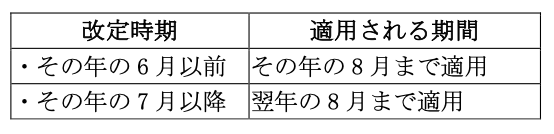

各従業員の標準報酬月額は、報酬月額(給与等の金額)をもとに決まることは先述の通りだ。ただ昇給などで報酬月額が年々変わることもあるだろう。そのため標準報酬月額は、毎年1回見直されることになっている。事業主は、毎年4~6月の報酬月額を届け出が必要だ。この報酬月額をもとに見直し後の標準報酬月額が決まる。

この毎年1回の見直しは「定時決定」と呼ばれており、このときに決められた標準報酬月額が9~翌年8月まで適用されている。つまり標準報酬月額は基本的に毎年変わるため、それに応じて負担する社会保険料も変動していく仕組みだ。

社会保険料の改定とは?

基本的に決定された標準報酬月額の適用期間は、1年間だ。しかしなんらかの理由で従業員の給与に大きな変更があった場合、社会保険料が適正金額から大きく離れる恐れがある。標準報酬月額は、不定期だが適正金額から大きく乖離することを防ぐ目的で上述の「資格取得時の決定・定時決定」とは別に改定されるケースがあることも押さえておきたい。

標準報酬月額が見直されるとその後の社会保険料の金額も変わる。この不定期の改定は、大きく分けて以下の3つだ。

- 随時改定

- 産前産後休業終了時改定

- 育児休業終了時改定

産前産後休業および育児休業終了後の改定は、休業終了後3ヵ月の報酬の月平均額から算出した報酬月額が休業前と比べて1等級以上差が発生する場合である。一方、随時改定は要件が異なるため、後で詳しく見ていこう。

社会保険料改定による影響

社会保険料額の改定は、経済的な面でさまざまな影響がある。事業主、従業員それぞれに分けて確認しておきたい。

・事業主への影響

事業主にとって最も大きな影響となるのは、人件費というコストへの影響だ。冒頭で述べたように狭義の社会保険料である「健康保険料」「介護保険料」「厚生年金保険料」などの保険料は、事業主と従業員が折半(半分ずつ)して支払うことが決められている。ただし、年度途中で社会保険料の改定が行われる場合、人件費予算とズレが発生してしまう可能性もあるため、注意が必要だ。

社会保険の適用拡大によって社会保険の加入適用対象者の範囲が広がっていることは、前述の通りだ。2024年10月から常時雇用する従業員数(厚生年金の被保険者数)が50人超となる企業は、パートやアルバイトでも短時間労働者として以下の3つの条件を満たせば社会保険に加入させなければならない。企業の社会保険料の負担が増加すれば、それに見合った資金調達も考えておかなければならない。

【短時間労働者の要件】

①週の所定労働時間が20時間以上

週の所定労働時間は、就業規則や雇用契約書などにある「通常の週に勤務すべき時間」を指す。

②所定内の賃金月額が8万8,000円以上

週給、日給、時間給の場合は、諸手当を含めた所定内賃金が8万8,000円以上となるかで計算する。ただし賞与や残業代、精皆勤手当、通勤手当、家族手当のように所定内賃金に含まれない賃金は除かれる。

③学生ではない

休学中の学生や夜間などの定時制の学生は除かれる。

企業が給与を改定する際には、企業負担となる社会保険料のことも考慮に入れたうえで予算を立てることが求められる。

・従業員への影響

従業員にとっては、給与の手取り額に影響する。例えば4~6月の給与がたまたま多く定時決定された標準報酬月額が増えた場合、原則通りだと次年の定時決定時まで高額の社会保険料を払い続けなければならない。しかし、年度途中で改定される機会があれば適正金額に補正されるため、経済的に助かるだろう。

ただ基本的に将来受け取る年金や傷病などで休業した場合の傷病手当金など社会保険からの給付は、標準報酬月額をもとに計算される。事業主としては「標準報酬月額が高い=社会保険料が高い=社会保険からの給付が高い」という構図を従業員に対して説明できるようになっておきたいものだ。

標準報酬月額の随時改定とは?

ここからは随時改定について詳しく見ていこう。

随時改定が必要になる条件

以下の条件にすべて該当する従業員が現れた場合、事業主は随時改定の手続きをしなければならない。

○随時改定の条件

・昇給や降給によって、固定的賃金に変動があった

・変動月からの3ヵ月間に支給された報酬の標準報酬月額と、これまでの標準報酬月額との間に、2等級以上の差が生じた

・変動月からの3ヵ月間に関して、いずれも支払基礎日数が17日以上

給与体系が変わるなどして固定的賃金が2等級以上変わり、その状態が3ヵ月以上続いた場合に適用されると考えればわかりやすいだろう。ちなみに上記の「3ヵ月間に支給された報酬」には、残業手当などの非固定的賃金も含まれる。つまり、基本給が大きく変動した場合だけではなく、各種手当によって賃金が変動した場合にも、随時改定が必要になる可能性がある。

パートやアルバイトなどフルタイムで働く従業員よりも所定労働時間が短い従業員がいる場合には、支払基礎日数の条件に違いがあることを覚えておきたい。パート・アルバイトの社会保険の加入要件は、週の所定労働時間や月の所定労働日数がフルタイムの従業員の4分の3以上となる場合は、社会保険の加入が必要となる。

これらの者については、支払基礎日数17日の基準に変わりはない。しかし社会保険の適用拡大により加入することとなった週の所定労働時間が20時間以上となる短時間労働者の場合、支払基礎日数は11日となることに注意が必要だ。

ただし、東京都の保険料額表を例に挙げると、数千円程度など少額の給与変動では2等級以上の差は生じない(少なくとも2万円弱の昇給・降給が必要)。そのため、基本給と各種手当を合わせて、数万円規模の給与変動が生じた場合にのみ、随時改定を意識しておくと良いだろう。

随時改定の対象になる具体的なケース

では、実際にはどのような場合に随時改定の対象となるのか、その具体例をいくつか見ていこう。

- 昇給や降給によって、基本給が変動したとき

- 時給制から月給制に変わるなど、給与形態が変更されたとき

- 時給や日給が変わり、賃金が変動したとき

- 通勤手当や住宅手当など、固定的な各種手当が新たに追加されたとき

- 歩合給制の単価が変動したとき など

上記のように給与のシステムに変更が加えられると、標準報酬月額が大きく変動し、以前のものと比べて2等級以上の差が生じる可能性がある。随時改定によって社会保険料が増額されると、企業側の負担額も増大することになるため、賃金のシステムを見直す際には社会保険料も意識することが重要だ。

随時改定の対象にならないケース

もう少し理解を深めるために、次は随時改定の対象にならないケースをいくつか紹介しよう。

- 固定的賃金がやや上昇したものの、標準報酬月額に2等級以上の差がつかなかったとき

- 時間外手当などの一時的な手当によって、非固定的賃金が変動したとき

- 固定的賃金は下がったが、非固定的賃金が上がり全体の報酬が増えたとき

- 固定的賃金は上がったが、非固定的賃金が下がり全体の報酬が減ったとき など

随時改定の対象となるのは、あくまでも「固定的賃金に変動があった場合」だ。つまり、標準報酬月額に2等級以上の差があっても、非固定的賃金のみが変動した場合には、随時改定の手続きを行う必要はない。

また、例えば固定的賃金が下がっても、非固定的賃金で補てんされる形がとられていれば、これも随時改定が必要なケースには当てはまらない。給与のシステムを大幅に変更する場合には、全体の報酬額の変動にも目を向けることが重要だ。

「年間平均の保険者算定」は通常の随時改定とどう違う?

先述したように随時改定の標準報酬月額は3ヵ月間の給与の平均額によって算出する。しかしこの仕組みでは、繁忙期が決まっているなど特定の時期のみに給与が高い場合に社会保険料が不当に高くなってしまう恐れがある。固定的賃金の算出方法は、同様(3ヵ月間の平均)だが非固定的賃金は1年間の平均額が使用される「年間平均の保険者算定」についても知っておこう。

従来制度と年間平均の保険者算定制度の具体例

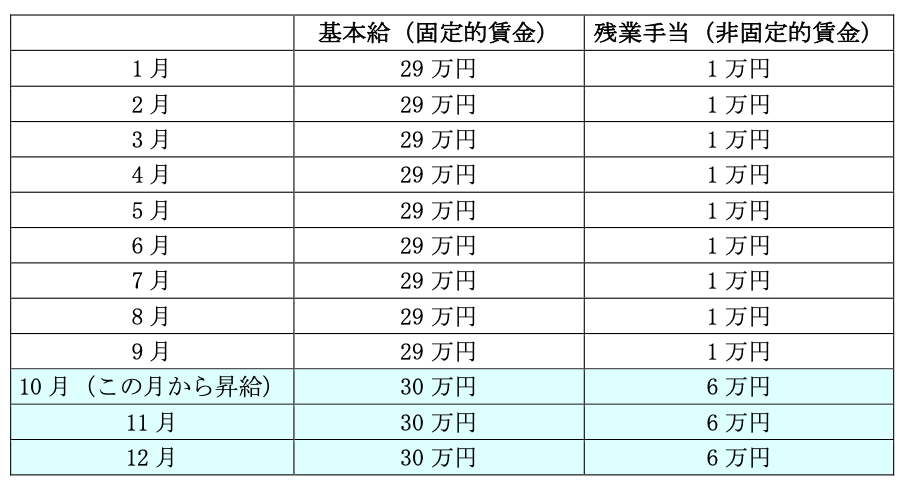

もう少しイメージをつかむために、以下では一つの例を挙げて解説していこう。

1年間に、上記のような形で給与を受け取ったサラリーマンがいたとする。このサラリーマンは10月から固定給が1万円昇給したのに加えて、年末に向けた納品の影響で10~12月は残業代も増加した。従来の制度であれば「固定的賃金の変動月以降における3ヵ月間の給与」がベースとなるため、随時改定によって標準報酬月額は36万円(30万円+6万円)となる。

改定前の標準報酬月額(30万円)と比べれば、等級は22等級から25等級へ3つ上がる計算だ。つまり、従来の方法で計算をすると、従業員は固定的賃金が毎月1万円しか上がっていないにも関わらず、負担する社会保険料が増大してしまう。一方で年間平均の保険者算定では、標準報酬月額は以下の流れで計算される。

【1】固定的賃金の変動月以降における3ヵ月間の金額を求める

(30万円+30万円+30万円)÷3=30万円

【2】非固定的賃金の1年間の平均額を求める

(1万円×9ヵ月+6万円×3ヵ月)÷12ヵ月=2万2,500円

【3】上記2つの計算結果を合計する

30万円+2万2,500円=32万2,500円

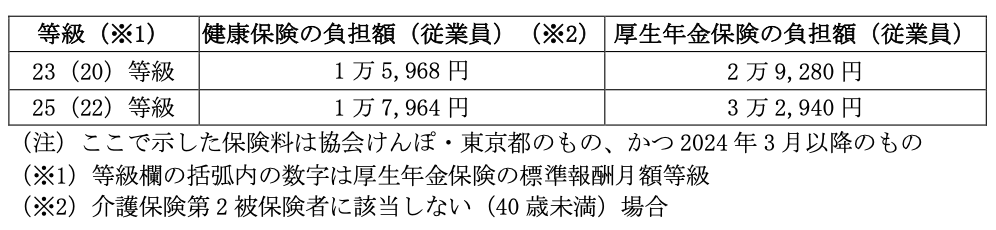

上記の標準報酬月額(32万2,500円)は23等級(32万円)であるため、従来の制度とは2等級の差が生じた。この等級の差によって、実際に従業員が負担する社会保険料にも以下のような違いが出てくる。

つまり、健康保険と厚生年金保険だけを見ても毎月の負担額は5,000円ほど変わってくる計算だ。これらの保険は事業者と従業員が折半をする形で支払われるため、もちろん企業側の負担額も増大する。このように繁忙期などの影響により特定の時期に給与が上がりやすい企業は、年間平均の保険者算定を利用することで、社会保険料を抑えられる可能性が高いといえるだろう。

年間平均の保険者算定の要件

上記の年間平均の保険者算定が適用されるには、以下の3つの要件を満たす必要がある。

○年間平均の保険者算定の要件

・通常の随時改定による報酬月額と、現在の標準報酬月額との間に2等級以上の差がある

・通常の随時改定による報酬月額と、非固定的賃金を年間平均した場合の3ヵ月の報酬月額の平均が、2等級以上離れている

・現在の標準報酬月額と、年間平均した場合の報酬月額との差が1等級以上ある

上記を見てわかる通り、年間平均の保険者算定の要件はやや複雑だ。従来制度における随時改定の報酬月額などを計算し、保険料額表を見ながら等級を比較しなければならない。計算ミスなどが生じる恐れもあるので、要件の判断は慎重に進めるようにしよう。

また上記の要件を満たす場合であっても、年間平均の保険者算定が適用されるためには、事業主の申立書と被保険者の同意が必須となる点も覚えておきたい。

月額変更届を提出するまでの流れ・手続き

随時改定の要件を満たした事業者は、「月額変更届」と呼ばれる書類を提出しなければならない。この月額変更届が受理されれば、本来支払うべき社会保険料に変更される流れだ。では、月額変更届を提出するまでの手続きについて、以下で詳しく確認していこう。

【STEP1】月額変更届を入手する

月額変更届は、正式名称である「被保険者報酬月額変更届 厚生年金保険 70歳以上被用者月額変更届」として、日本年金機構の公式ホームページ上に用意されている。このページからファイルをダウンロードし、印刷をすれば月額変更届は入手できる。

なお、月額変更届は電子申請でも提出できるため、公式ホームページではPDFとエクセルの2つの形式が用意されている。以下で解説する提出方法も意識しながら、各ケースに適した形式を選ぶようにしよう。

【STEP2】必要事項を記入する

手元に月額変更届を用意したら、次は提出者や被保険者に関する必要事項を記入していく。手続きをする理由に加えて、給与計算の基礎日数や報酬月額も記載する必要があるため、各従業員の情報はあらかじめ整理しておこう。なお、日本年金機構の公式ホームページでは、月額変更届の記入例も公開されている。

記入する欄の多い書類だが、記入例では必要な情報が丁寧に解説されているため、記入例を見ながら作業を進めると確実だ。

【STEP3】添付書類を用意する

前述で解説した「年間平均の保険者算定」の適用を受ける場合には、月額変更届に加えて以下の添付書類も必要になる。

- 年間報酬の平均で算定することの申立書(随時改定用)

- 健康保険厚生年金保険被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等(随時改定用)

これらの添付書類についても、日本年金機構の公式ホームページからダウンロードすることが可能だ。

いずれの書類にも必要事項を記入する必要があるため、事業主の方は早めに目を通し、記入する情報を整理しておこう。

【STEP4】日本年金機構へ提出する

日本年金機構へ必要書類を提出すれば手続きは完了だ。提出先は事業所の所在地を管轄する年金事務所、もしくは事務センターであり、以下の4つの提出方法に対応している。

- 電子申請

- 電子媒体(CDまたはDVD)

- 郵送

- 窓口持参

電子申請以外の方法を選ぶ場合には、管轄の年金事務所や事務センターについてしっかりと調べておこう。なお、具体的な提出時期は定められていないが、「速やかに」と明記されているため、事実が発生したら早めに行動を起こすことが重要だ。

月額変更届を提出後、社会保険料はいつ変わる?

手続きが完了すると、該当する従業員の標準報酬月額と社会保険料が変更される。ただし、実際にこれらが変更される時期には差があるため、以下の情報もしっかりと押さえておこう。

つまり、標準報酬月額は給与変動のあった4ヵ月目から、給与から控除する社会保険料は5ヵ月目から変更されることになる。従業員にもその旨を伝えておき、さらに給与明細書に通知書なども入れておけば、混乱やトラブルを防げるだろう。なお随時改定によって決められた標準報酬月額も、手続きの時期によって適用される期間が異なる。

固定的賃金が頻繁に変動する事業者は、上記の点も従業員に伝えておくとスムーズだろう。

月額変更届を提出しなかったらどうなる?

「月額変更届の提出もれ」は、意外に多く見られる失敗だ。年末調整や確定申告とは違い、随時改定は不定期に発生するイベントであるため、必要な手続きをつい忘れてしまうケースが見受けられる。仮に提出もれが発覚すると、これまでの社会保険料の差額が一気に請求される恐れがある。

年金事務所は3~5年の周期で事業所を調査しているため、場合によっては数年分の差額を請求されるかもしれない。本来支払うべきコストであるとはいえ、予期していないタイミングで多額の出費が発生することは、経営に悪影響を及ぼすはずだ。また届け出もれによる弊害は、会社の資金計画を狂わせる点だけではない。

会社負担分を支払うのはもちろん、社員に「過去の従業員負担分を請求」する必要が生じてくるため、余計な不安や不信感を与えることにつながる。給与計算や精算などの大きな手間がかかる点も、会社にとってはダメージになるだろう。

月額変更届の提出もれの防ぎ方

月額変更届の提出もれを防ぐには、普段から随時改定をしっかりと意識しておくことが重要だ。従業員の固定的賃金が変動したら、その都度「社会保険料に変化はないか?」という点をチェックしておきたい。随時改定にはさまざまなケースが該当してくるため、常日頃から固定的賃金の変動には敏感になっておく必要がある。

また、随時改定の該当者を自動で判定してくれる、高性能な給与計算ソフトを使用する方法も効果的な対策だ。ソフトウェアの設定などの作業は必要になるものの、毎月自動で判定してくれるツールがあれば、見落としのリスクをしっかりと回避できる。

工夫次第ではさまざまな対策が考えられるので、経営者と経理担当者がしっかりとコミュニケーションを図りつつ、提出もれを見落とさないための仕組みを作っておきたい。

そもそも月額変更届の提出は義務?

最後に余談だが、そもそも月額変更届の提出は法人の義務なのだろうか。健康保険に関するルールが制定された「健康保険法施行規則」には、以下の文が記載されている(第二十六条)。

被保険者の報酬月額に関する届出は、速やかに、様式第五号による健康保険被保険者報酬月額変更届を機構又は健康保険組合に提出することによって行うものとする。(第二十六条)

罰則や期日は明記されていないが、月額変更届の提出については上記の通り、法令において義務づけられている。不要なトラブルを避けるためにも、要件を満たした場合にはきちんと手続きを済ませるようにしよう。

経営者が正しい知識を身につけ、従業員に安心を

今回解説したように、従業員の固定的賃金が数万円単位で変動した場合には、随時改定が必要になる可能性が高い。そのため、特に給与体系を大きく変更するようなケースでは、随時改定の条件に該当していないかを確認することが必要になるだろう。また、要件を満たしている場合には、「年間平均の保険者算定」をきちんと活用するべきだ。

本記事でも触れたが、適用を受けるには添付書類をそろえる必要があるため、従業員に確認をとりながら早めに準備を進めておこう。社会保険についてはやや複雑な内容もあるが、経営者が正しい知識を身につけておくと従業員の安心にもつながるため、理解をしっかりと深めてほしい。

社会保険料改定に関するQ&A

Q1.社会保険料の改定はなぜ必要?

A. 社会保険料は、医療機関にかかったときや傷病による休業時、育児休業時、将来の年金受給などの社会保険給付を受けるために支払うものだ。これらの給付額の多くは、標準報酬月額をもとに決まる。分かりやすくいえば給与の大小に応じて給付の大小も変わるのだ。そのため支払う社会保険料も給与(報酬月額)の大小に応じて支払うのが基本である。毎年1回(4~6月)および年度途中で報酬月額に大きな変動があったときに社会保険料の見直しが必要だ。

Q2.社会保険料2022年の改定はいつから?

A. 標準報酬月額の定時決定は、毎年4~6月の報酬額をもとに決まる。その標準報酬月額に基づく社会保険料は、9月~翌年8月まで適用される仕組みだ。つまり、定時決定による2024年の社会保険料改定は2024年9月となる。ただし標準報酬月額の定時決定以後に報酬額の大きな変動がある場合は、随時改定の手続きを忘れないことも大切だ。

Q3.社会保険料の変更届はいつから提出できる?

A. 社会保険料の随時改定は、条件に該当する変動があったタイミングで「速やかに」月額変更届を提出することとされている。ただし変動した月から計算した3ヵ月の平均に該当する標準報酬月額が2等級以上の差があるかを確認してから変更届を作成することが必要だ。報酬額が大きく変わったからといってすぐに提出が必要となるわけではないことには注意したい。

社会保険料、どうやって計算する?計算方法や月額変更届についても解説

文・THE OWNER編集部

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません